目录:

1、史无前例!上海四月汽车销售为零,“救火式”应急模式有变

2、英飞凌订单积压370亿欧元25%的订单一年内不能交货

3、瑞萨砸47亿元重启甲府工厂预计2024年功率半导体产能翻倍

4、传:长江存储交付192层3D NAND闪存!年底量产!

5、如何看待美光、TI的相继出走?

1、史无前例!上海四月汽车销售为零,“救火式”应急模式有变

疫情管控之下,汽车行业产业链供应链经历有史以来最为严酷的考验。

今年3-4月,疫情来势汹汹,长春、上海两大汽车重镇接连遭遇重挫,零部件企业停工、货运受阻、产业链上下游供应大范围中断,一汽集团、上汽集团、特斯拉、上汽通用等多家车企相继停工停产。

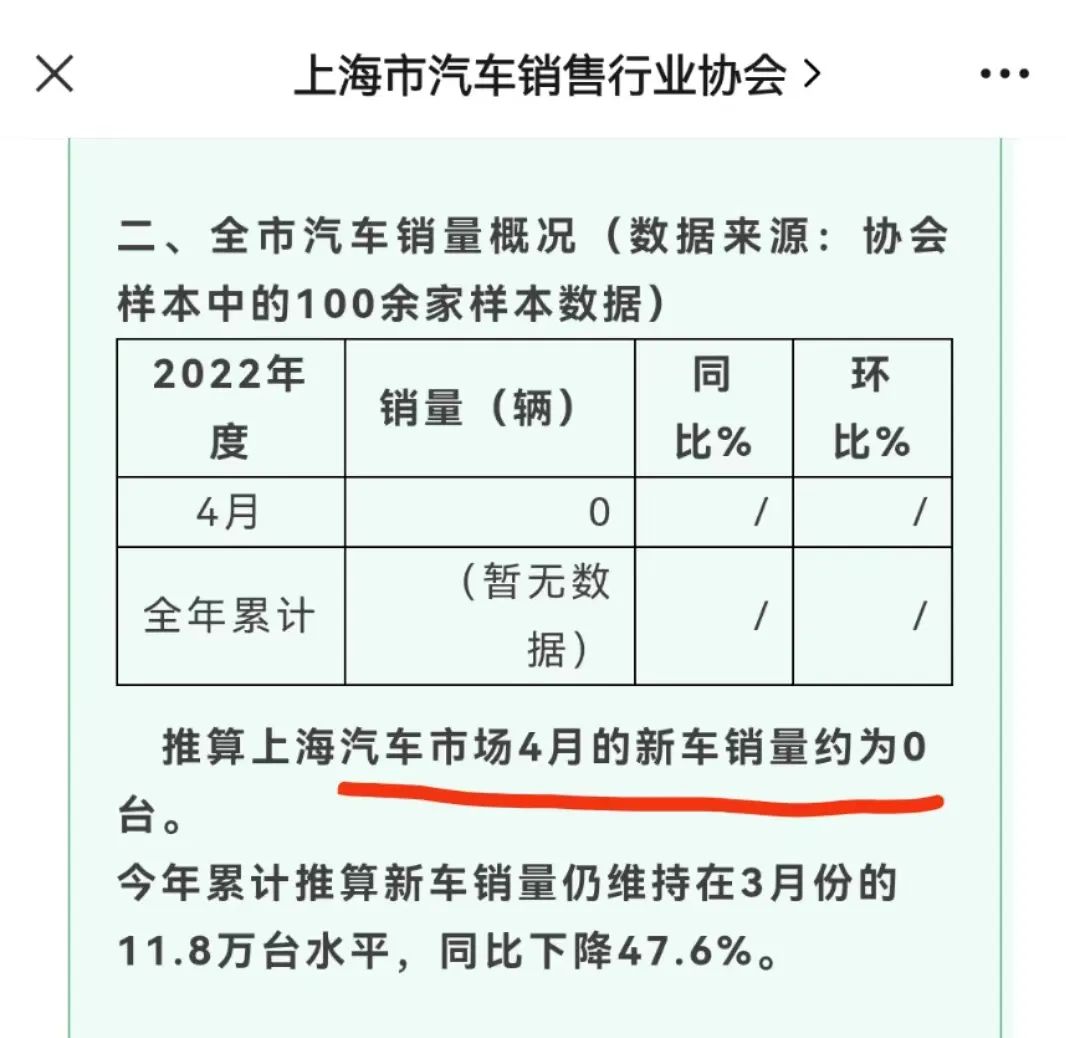

如今,上海疫情仍未清零,但汽车销售却快一步归零。 上海市汽车销售行业协会公告, 4月份,上海汽车销售市场受疫情影响巨大,经销商全部处于歇业状态,全月汽车实际销售基本归零,导致今年1-4月份累计的新车销量的环比降幅达到47.6%,整个汽车销售行业均进入了运营困难的艰苦阶段。

尽管疫区已经逐步复工复产,但这场危机无疑对汽车业及其产业链产生了深刻的影响。

四月汽车市场近十年来最冷

一辆汽车由成千上万个零部件构成,只要缺一个零部件,汽车就生产不出来。全球零部件百强企业几乎聚集在上海及周边设厂,在疫情管控之下,零部件企业大规模停产、物流受阻,生产供给能力急剧下滑,同时受疫情影响,消费能力和信心明显下降,最终导致汽车产销大幅下滑。

今年4月,汽车产业感受到近十年来都未有的“寒意”。 中国汽车工业协会的数据显示,中国4 月汽车销量只剩118 万辆,跌破120 万辆关卡,年减及月减都达到47%,创近十年新低。

从乘联会统计的数据来看,4月国内汽车零售销量Top15厂商中,仅比亚迪实现销量增长,其它车厂都有不同程度的销量下滑,其中一汽大众、东风日产、吉利汽车、长安汽车、上汽大众、上汽通用、上汽通用五菱、一汽丰田、长城汽车、北京奔驰的 月度销量均下滑超过40% 。

数据来源:乘联会

此外,新能源造车势力的数据也不大乐观,4月,蔚来交付新车5074辆,同比下滑28.56%,环比下滑49.18%;理想汽车交付新车4167辆,同比下滑24.77%,环比下滑62.23%。

从停摆到复工,“余震”未停

从3月下旬到现在的5月中旬,已经过去一个多月,上海疫情也逐步控制下来。期间,上海分批公布白名单启动复工复产,4月16日推动第一批复工复产包含666家企业,汽车制造及零部件产业占比约36%。4月28日推动第二批复工复产1188家复工复产企业“白名单”中也包括大量汽车制造及零部件企业。 至此,汽车供应链开始全面复苏。

截至5月13日,全国知名汽车城上海嘉定区安亭镇已有126家企业正式复工复产,其中不仅有上汽大众、上汽集团等传统汽龙头企业,也有蔚来汽车、小马智行、重塑科技等新能源车、氢燃料电池车研发等领域的汽车“新四化”头部企业。还有采埃孚集团、科世达集团、安波福集团等汽车产业链上各种配件及配套设备企业。

但即便是复工复产后,这场汽车产业的余震仍然没有结束。

例如,此前经历了停产、复工、停产、复工……的 上海特斯拉超级工厂 仍未满血复活。据路透报道,特斯拉推迟了将其上海工厂日产量恢复到疫情*锁封**前水平的计划。特斯拉原定计划从5月16日起,上海工厂每天生产2600辆电动汽车。而如今,据称特斯拉计划本周上海工厂仍实行一班制,日产量约为1200辆,其现在的目标是从5月23日起将产量提高到每天2600 辆。

全球第一大汽车零部件供应商博世 也一样,其位于上海的博世中国在5月10日介绍称,各类产品目前的产能仅为正常水平的30%至75%,其上游直接供应商中,约75%已经复工复产,其余仍在恢复当中。

另外,由于疫情反复以及对市场预期的不确定,业内更是爆出车厂裁员的消息。 消息称,5月中旬,理想汽车2022届毕业生的校招生,收到毁约邮件,内容是以架构调整为由解约。理想汽车总裁沈亚楠解释称,理想汽车的常州基地位于长三角中心地带常州市,而公司超过80%供应链企业分布在长三角地区,其中大部分又位于上海和邻近的江苏昆山,疫情期间无法正常供货,有的甚至完全停工、停运。虽然公司约一半的供应商已恢复生产,第二季度预期尚不明朗,下一阶段仍存在不确定性。

理想汽车此次裁员背后反映的不仅是对汽车市场行情信心不足,还有车企在疫情封控解除后对零部件供应方面以及企业经营方面仍存在焦虑。

宁波市汽车及零部件产业协会发布的一份调研报告显示,疫情给汽车产业链带来的影响包括物流收发周期延长,原材料价格上涨而且还进不来,客户交货周期延长或无法交货,同时物流成本增加等。此外,因部分主机厂停工停产,订单量减少,这让原本利润不高的零部件企业压力巨大。

业内人士分析,相较于4月“原材料进不来、产品交付不出去”的情况,5月已有所好转。不过,自这波疫情发生以来,物流成本至少翻倍。 现在物流公司都会开出比以往高出一倍的价格,物流公司认为,万一司机被隔离,车企应当承担相应的风险成本,包括司机隔离费用、停车费、物流车承载的汽车产品损耗费用等。可以说,物流成本飙涨是疫情背景下的隐性风险附加的。

蝴蝶效应:波及多国及产业迁移

上海作为汽车产业重镇,任何程度的变动都可能对全球汽车产业链造成震动。

以韩国为例, 韩国汽车产业 的一些零部件生产严重依靠中国的供应,韩国现代内部人员向媒体表示,零部件封在上海港里出不来,进口的也是一样,要出口到其他国家的也是不行。韩国GM因为无法及时拿到中国供应商提供的制动系统零部件,将富平第一工厂的两班倒工作减少为一班。生产现代Casper车型的韩国光州汽车工厂已经因为“安全气囊控制单元”供应不上,在3月18日至21日间陷入停转。

日本车企 也是上海此波疫情波及的重点对象,马自达、丰田、本田等均被殃及。

马自达宣布其日本总部工厂和防府工厂将在4月21日-26日停产。算上此前已停产的4月4日、5日、14日和15日,马自达4月份将累计停产8天。对于停产原因,马自达方面的解释为,受上海疫情封控影响,其供应商停产,部分零部件无法采购。

丰田也在随后发布停产通知称,由于疫情扩散等导致零部件供应不足,5月其位于日本本土的数家工厂计划停产数日。此次停产涉及9家工厂10条生产线,停产时间为1-6日不等,将影响卡罗拉、C-HR、RAV4以及雷克萨斯LS、IS、RC、NX、CT、UX等车型。

4月21日,本田汽车也宣布,其主要生产飞度和“N-BOX”等轻型车的铃鹿工厂4月产量将比原计划减少五成,而且减产将有可能持续到5月上旬。据日本媒体报道,本田该工厂减产的原因既包括芯片短缺的影响,也包括4月以后上海疫情零部件运输停滞的影响。

作为一家已退出中国市场的车企,大发汽车也遭到了此轮上海疫情的冲击。根据大发汽车的停产预警,由于上海的供应商生产中断,导致零部件供应不足,其大阪工厂4月11日起开始停产。受此影响,大发品牌和由该工厂代工的丰田品牌的微型车将损失1000辆的产能。

汽车制造业是很多国家的国民经济支柱,对日本、韩国等国家来说皆是。 国内因疫情停摆导致通往国外的货车流量减少、船只停运,海外厂商供应渠道受阻,使得海外厂商可能寻求从其他国家的供应可能 。例如,光州全球发动机因上海封城导致供应困难,其发言人表示:“正在寻求从其他国家的供应可能”。业界担忧,这种产业迁移将是长远的。

小结

虽然目前上海汽车产业已经全面复工复产,但仍面临物流运输、经营压力等挑战,整个产业链要完全恢复到疫情之前的状态,恐怕还需要时间。

今年4月以及往后一段时间,企业过得比以往任何时候都要难。因为零部件断供已造成汽车减产、无车可卖,而店铺的租金、人力成本并不以此为转移,中小车企亏损可能进一步扩大。

此外,正如乘联会秘书长崔东树所说,在经过近一个月的时间后, 上海汽车产业链的相关企业,也将逐渐从“救火式”应急模式,转变为常态化的高韧性供应链管理模式。

上海汽车产业链复工复产的进展,不仅事关国内汽车业,也关乎美国等其他海外国家汽车业能否逃过此轮冲击。(满天芯)

2、 英飞凌订单积压370亿欧元25%的订单一年内不能交货

5月17日消息,据《日经亚洲评论》昨日报道,全球汽车芯片大厂英飞凌首席营销官Helmut Gassel接受采访时表示,目前整体环境比去年更具挑战性、消费者信心下滑,个人电脑、电视和智能手机相关需求正在减弱。另一方面,结构性驱动因素导致汽车、工业、可再生能源和智能设备需求非常强劲,特别是电动车(EV)、可再生能源将为芯片业创造出新的需求。

据介绍,包括尚未确认的订单在内, 2022年1-3月英飞凌积压的订单金额从去年四季度的310亿欧元增长了19.4%至370亿欧元(约人民币2617亿元)。 Helmut Gassel指出,这些订单当中 超过五成是汽车相关产品 , 75%的订单在未来12个月内才能交货 ,积压订单显然远超出英飞凌的交付能力。他表示,整体而言,晶圆代工厂商产能仍远低于整体需求。

英飞凌COO Jochen Hanebeck在5月9日也表示,减碳、数字化将在未来10年深刻改变人类所处的世界,英飞凌正积极驱动此一变化,同时抓住这些机会来创造有利可图的成长。

英飞凌表示,依据1欧元兑换1.10美元(原先为1.15美元)的汇率来推算,2022年度营收预估值自130亿欧元(加减5亿欧元)上修至135亿欧元(加减5亿欧元)。(芯片视界)

3、瑞萨砸47亿元重启甲府工厂预计2024年功率半导体产能翻倍

日本车用 MCU 大厂瑞萨电子周二 宣布,将进行 900 亿日元(约人民币47亿元)规模投资,重启日本甲府工厂的半导体产线,目标 2024 年在甲府工厂启动 12 寸晶圆厂,投入功率半导体的生产, 预估未来的功率半导体生产产量将达到目前 2 倍。

据路透社报道,瑞萨配合日本经济产业省的半导体战略,重启日本甲府工厂的投资计划将和该省进行密切合作,预计在 2022 年内实施相关的设备投资。

瑞萨是在 2014 年 10 月关闭甲府工厂,原有厂房将进行有效利用,生产高效率功率半导体。

瑞萨砸下大笔资金进行设备投资,就是看好今后功率半导体发展,特别是来自电动车相关需求正急速扩大。

瑞萨表示,未来甲府工厂正式投入量产,瑞萨功率半导体产能将达到目前规模 2 倍。(芯片视界)

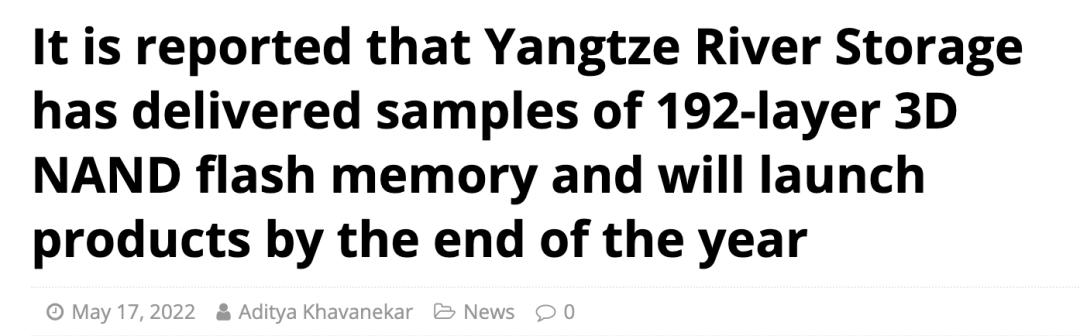

4、传:长江存储交付192层3D NAND闪存!年底量产!

业内人士透露,长江存储最近已向一些客户交付了其自主研发的192层3D NAND闪存的样品,预计将在今年年底前正式推出产品。

据《电子时报》报道,上述人士表示,推出192层3D NAND闪存芯片,是长江存储的一个里程碑。该公司正努力在技术竞赛中赶上规模更大的韩国和美国同行。

消息人士称,因128层3D NAND闪存工艺良率已改善至令人满意的水平,长江存储也将月产量扩大至10万片晶圆。该公司将很快完成其总部位于武汉的工厂二期设施的建设,设备入驻预计将在今年晚些时候启动。到2023年底,长江存储月产量可能超过20万片,全球市场份额有望达到7-8%。

另一方面,美光科技推出了业内首款232层3D NAND闪存,预计将在2023年推出的新款SSD中使用。市场观察人士认为,三星电子预计将在2022年晚些时候加入200层以上3D NAND闪存的竞争。(芯榜)

5、如何看待美光、TI的相继出走?

2022年转眼几近过半,疫情笼罩下,美光与TI的相继出走,引发了不少关注和猜想。

2022年1月,美国芯片巨头美光宣布关闭在上海的DRAM设计业务,其 DRAM 工程团队「将从上海设计中心撤出」,整个过程预计将在 2022 年 12 月之前完成。一位消息人士称,这是担心所谓技术知识的 「泄密」 。

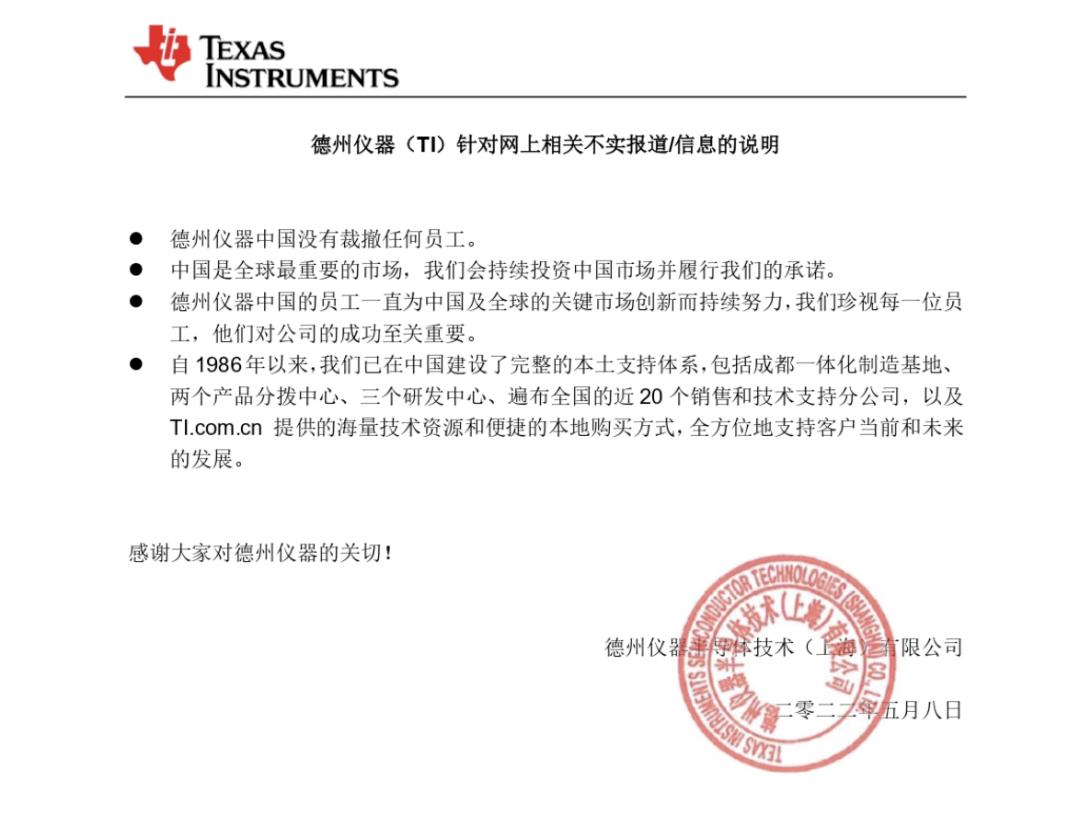

2022年5月,据业内人士爆料称,德州仪器已经裁撤了位于上海研发中心的MCU中国区研发团队,并把原MCU产品线的研发全部迁往了印度。而在TI发布的《德州仪器(TI)针对网上相关不实报道/信息的说明》的官方声明中,并未正面回应“裁撤MCU中国区研发团队”的传闻,只是强调了没有裁员。

由于涉及“芯片”这个近两年异常敏感的领域,一时间众说纷纭。有人认为美光、TI是要“釜底抽薪”,加强对中国企业的 “技术*锁封**” 。

关于美光与TI

美光科技成立于1978年,是全球最大的半导体储存及影像产品制造商之一,其主要产品包括DRAM、NAND闪存、NOR闪存、SSD固态硬盘和CMOS影像传感器。其先进的产品广泛应用于移动、计算机、服务、汽车、网络、安防、工业、消费类以及医疗等领域,为客户在这些多样化的终端应用提供针对性的解决方案。

德州仪器(TI),是一家老牌的芯片企业,迄今已有90年历史。以开发、制造、销售半导体和计算机技术闻名于世,主要从事创新型数字信号处理与模拟电路方面的研究、制造和销售。除半导体业务外,还提供包括传感与控制、教育产品和数字光源处理解决方案。

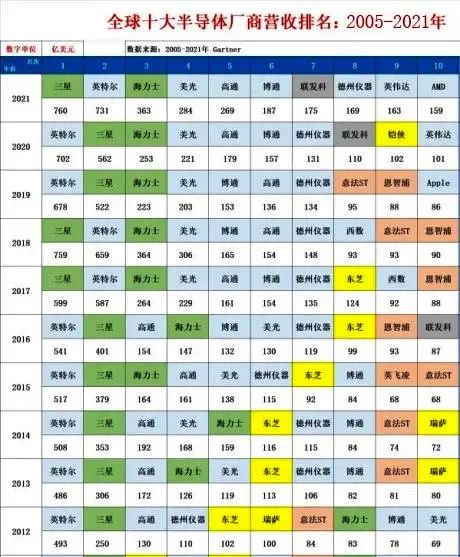

美光与TI在近10年的芯片业务发展中,其营收一直占据着全球前十的位置。

值得注意的是美光和三星,SK海力士齐名,是世界第三大存储芯片巨头。根据 IDC 数据,DRAM 市场 CR3 从 2005 年的 60%增至 2020 年的 95%,前三位一直由三星电子、SK 海力士和美光占据,目前 DRAM 市场已 经形成相对稳定的竞争格局。芯片有模拟、数字之分,半导体市场研究公司IC Insights发布的2020年模拟IC销售额排名中,德州仪器排名第一,市场份额高达19%。

可以说美光与TI在芯片领域的实力确实毋庸置疑。

美光与TI光鲜的背后

但美光与TI这两年在中国市场,也并不是表面上看上去那般光鲜。一个关闭上海DRAM,一个裁撤MCU上海团队,背后的原由也值得分析。

先说TI,MCU算是其核心产品之一,被广泛应用在消费电子、医疗电子、工业控制、汽车电子等电子产品领域。上海MCU研发团队就是立足中国市场,做本土定制化开发,毕竟中国是全球最大的MCU应用市场。德州仪器MCU中国团队成立之后,经历了几年时间发展壮大,2017年左右达到巅峰,团队超过60人,从市场/系统工程师到数字/模拟设计,从验证到后端版图,从ATE测试到芯片应用,甚至还包括客户质量相关的岗位。

如今的裁撤,更大的原因应该是干不下去,属于正常的市场法则驱动。一方面,当下MCU领域,产生了重大的变革,各主要MCU厂商都推出了ARM核心产品,并受到了市场的青睐,而TI坚持着MSP430产品线,错失了很大一部分市场机会。

另一方面的原因是由于其MCU业务受到了国内MCU厂商迅速崛起的影响。比如兆易创新、灵动微电子、华大半导体、复旦微电子等国内厂商发展相对较快,对其造成一定冲击,有业内人士表示,德州仪器的MCU业务在2018年就已经开始走下坡路了。具体到中国市场,德州仪器2019年MCU在中国的市场份额已不足3%。同时,国内芯片产业在资本的加持之下,呈现爆发式增长态势,对于芯片人才的需求也是与日俱增,芯片人才的薪资水平也是水涨船高,TI中国市场份额急剧缩小,相关的研发成本却下不来,退出是迟早的事,这是市场的法则。

德州仪器回应裁撤事件的说明中,也强调了“中国是全球最重要的市场”、“会持续投资中国”。还声明,没有裁撤任何员工,而是将上海MCU研发团队的成员,安排到其他产品线。

国内存储芯片需求庞大,2020 年中国市场中,存储芯片(包括 DRAM 和 NAND)市场规模为 429 亿美元,占中国半导体市场规模的30%,占全球存储芯片市场规模的35%。

DRAM市场周期性明显,基本以10年为一轮周期,市场的领导者由美、日、韩轮换,目前主导地位包含三星电子(韩国)、美光 (美国)、SK 海力士(韩国),以及规模较小的南亚科技(中国台湾)、华邦(中国台湾)、长鑫存储(中国大陆)、紫国国芯(中国大陆)、福建晋华(中国大陆,项目中断),此外,近两年兆易创新(2021年开始销售自研DRAM)、北京君正(2020 年完成DRAM资产的并购)、东芯股份、长鑫存储也不断崭露头角。在NAND领域,主要由三星电子、美光、SK 海力士、西部数据/铠侠主导,国内的长江存储正在快速发展。

国内存储芯片需求庞大,但自给率极低,庞大内需、新兴应用及政策推动助力国产存储芯片快速发展,美光此前曾表示对中国市场上的竞争状况表示不乐观,在 2021 年年度财务报告中,美光对投资者表示,中国对国内 DRAM 制造商的支持可能会限制美光市场业务的增长。去年 9 月,美光在一份报告中表示: 「由于中国国有或附属实体对半导体行业进行大量投资,公司面临竞争加剧的威胁。」

除此之外,更多的因素也来自于市场层面,比如:从人才竞争层面看,当前芯片人才在中国处于顶级香饽饽,高薪工作机会根本不愁,美光在上海研发团队的薪资水平在市场上已经失去了竞争力,人员流失严重。美光之所以在中国设研究团队,除了贴近中国市场需求外,还有一个很主要的目的,就是利用中国相对更低廉的人力成本,近两年在中国芯片行业疯狂涨薪的情况下,这种人力成本优势已经不复存。另外,在从技术层面看,dram发展到ddr5,目前处于尴尬的瓶颈区,如果底层技术没有突破,芯片设计层面也很难有大的改变,撤离也是降低成本的方法之一。

结语

美光与TI的撤离并没有网友猜测的那么复杂与玄乎。中国市场在变化,中国企业也在成长,外企在中国不可能一直所向披靡。在商言商,在市场上份额下降,成本高企,人才严重流失,退出或许是最好的选择,及时止损。而对于中国芯片厂商来讲,更需要打破幻想,自强自立。(IOT视点)

声明:我们尊重原创,也注重分享;文字、图片版权归原作者所有。转载目的在于分享更多信息,不代表本号立场,如有侵犯您的权益请及时联系,我们将第一时间删除,谢谢。