截至目前,2018年下半年也已经过去了一个月,对于上半年的各种数据以及观点也已经相继出炉,那么上半年的郑州楼市市场又有哪些数据以及观点分析最新出炉,下面就郑州楼市中的房价、商业以及写字楼进行了详细的分析。

房 价

第一

百城房价

1.成交均价:6月份相比5月份上涨了近百元

2018年6月,易居研究院监测的100个城市新建商品住宅成交均价为12642元/平方米,环比增长0.9%,同比增长9.4%。受6月份成交量相对较好、部分中高端楼盘入市等因素影响,当前房价有所抬头,相比5月份12533元上涨了109元/平方米。观察历史数据,在2010年至2016年上半年,100城房价走势相对还是平缓的,但是2016年下半年开始房价明显拉升,到2017年底终结了过快上涨的态势。当前100城房价已保持连续10个月超过1.2万元的均价水平。

2.房价增幅:同比增幅保持11个月的持续收窄

2018年6月,100个城市新建商品住宅成交均价同比增幅为9.4%。观察历史数据,可以看出,该曲线总体上呈现出持续收窄的态势。其中在2017年7月创下历史新高,达到27.6%的水平,随后此类曲线持续收窄,目前已保持连续11个月的同比增幅收窄态势。这充分体现了近一年“房住不炒”的政策效应。

第二

城市分类

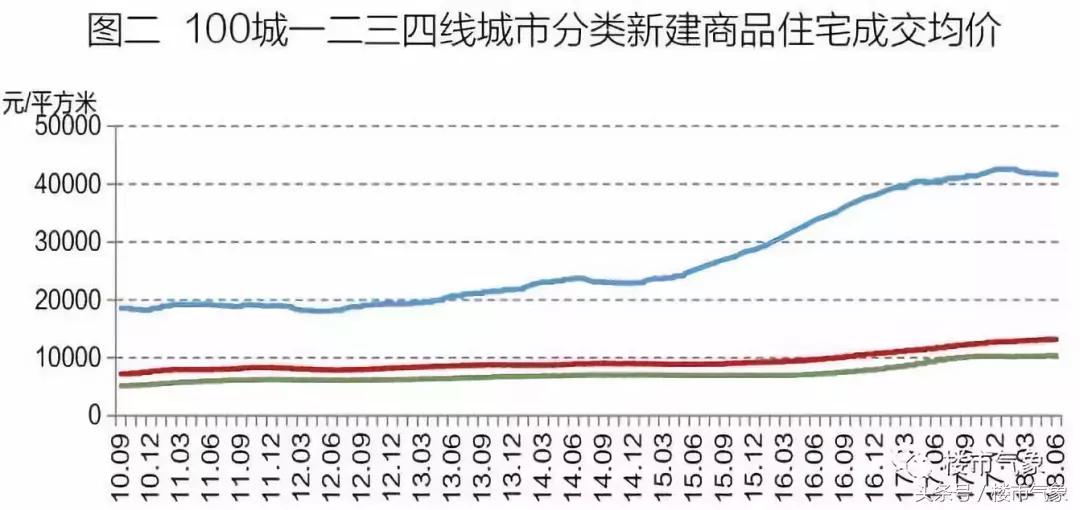

1. 均价分类:三四线房价“破万”持续了10个月

2018年6月,100个城市新建商品住宅成交均价中,一线、二线、三四线城市分别为41644元/平方米、13383元/平方米和10458元/平方米。对此类价格进行区间划分,其中一线城市4万元以上均价水平持续了15个月,二线城市1.2万元以上均价水平持续了12个月,三四线城市1万元以上均价水平则持续了10个月。值得注意的地方是,一线城市在2018年1月房价创下了新高,即为42607元/平方米,随后月份则总体处于下滑态势。

2.增幅分类:“930新政”后一线城市房价率先降温

2018年6月100个城市新建商品住宅中,一线、二线、三四线城市成交均价同比增幅分别为2.4%、13.8%和8.6%。总体上看,三类城市同比增幅曲线均有持续收窄的态势。而从幅度上看,二线城市的同比增幅是最大的,这也是此类城市上半年政策频频加码和“打补丁”的原因所在。

横向对比看,一线城市同比增幅最高点出现在2016年9月,这恰是“930新政”出台的时候,随后此类城市房价同比增幅曲线开始收窄。受一线城市房价降温的影响,到了2017年下半年,二线城市、三四线城市也呈现了降温的态势,即同比增幅曲线从高位开始下行。

第三

城市排行

1.均价排行:2万元以上房价的城市共有11个

2018年6月,100个城市中,房价最高的城市为深圳,达到55452元/平方米,而房价最低的城市则为荆门,为4480元/平方米。从城市分类中可以看出,燕郊成为三四线城市中房价最高的城市,达到了20889元/平方米的水平。另外,统计显示,目前房价突破两万元的城市共有11个,包括深圳、上海、北京、厦门、三亚、杭州、福州、宁波、南京、燕郊和珠海。

2.房价上涨城市数量:上半年总体在增多

2018年6月,100个城市中,房价环比上涨的城市数量为74个,相比5月份的77个有所减少。但是如果观察2018年上半年的房价上涨城市数量,可以发现,1~6月份房价上涨的城市数量分别为61、72、66、69、77和74个,这说明房价上涨的城市数量是在增加的,简单做个平均,大概上半年有70%比例的城市房价是上涨的。下半年要警惕更多城市步入房价上涨的行列中。

3.增幅排行:金华宜昌等三四线城市房价上涨过快

2018年6月,100个城市中,包括金华、西安、宜昌等城市房价同比增幅较大,增幅分别达到了47%、42%和41%。这也和此类城市楼市交易比较火爆的因素有关。而在房价同比下跌排行中,香河、大厂、廊坊等环京城市房价下跌最明显,跌幅分别达到了28%、26%和23%。

观察此类城市排行数据,可以看出,环京和环深都市圈的城市房价下跌最为明显,这和此类城市购房政策相对严厉有关。从数据上看,环京的香河、大厂、廊坊、燕郊、固安、张家口、保定等城市;环深的惠州、珠海、东莞以及深圳等城市,其降温幅度相对较大。另外其他都市圈中类似南京都市圈的马鞍山等,也有相对明显的降温态势。这充分体现了此类城市投资投机需求的抑制和房价回归平稳的态势。

第四

市场判断

2018年上半年100城房价同比增幅继续收窄,充分体现了“房住不炒”的政策效应。但是从具体城市的数据看,上涨的城市数量是有所增加的。这也说明虽然有部分大城市在降温,但部分非热点省会城市以及部分重点三四线城市,其房价依然在上涨,这是市场风险点之一。

2018年下半年对于房价潜在上涨的风险必须进行防范。部分房价上涨过快、库存规模偏小的地级市,其棚改政策会有所调整,这会改变交易结构进而抑制房价过热态势。但是,受很多外部因素的影响,比如说股票市场疲软的背景下,部分资金或重新进入楼市,这就容易带来房价的反弹。基于此类判断,预计下半年部分城市依然会出台各类管控政策,包括限购、限贷、限售、限价等,进而减少房价的泡沫。

对于郑州来说,把控房价背后上涨的压力,显得很重要。尤其是从郑州房价数据看,6月份郑州房价依然有较为明显的同比正增长,类似郑东新区等近期房价上涨也比较快,所以控制房价依然是郑州下半年需要管控的地方。

从去库存周期看,郑州的库存压力其实是比较小的,后续建议加大郑州各郊区的发展力度,同时适当加大郑州新乡等沿线的开发力度,包括地铁等建设,这样利好城区面积的扩大。

易居研究院智库中心研究总监 严跃进

商 业

2018年上半年,郑州共迎来了5个大型商业项目的开业,合计带来12.7万平方米的优质商业租赁面积。截至目前,郑州全市的优质商业租赁面积总存量为193.2万平方米。

新开业五个项目:万科商业郑州发力,一个月内连开两个购物中心

2018年上半年,郑州有永和i89、美景龙堂·万科广场、美景·万科广场、上悦城、银兴悠客广场5个优质商业物业项目入市。 其中除银兴悠客广场为存量改造型项目外,其余均为新开业项目。

值得注意的是上半年万科商业在郑州的发力。

综观其上半年开业的两个购物中心,因考虑到区域内消费需求及消费习惯等因素,万科有针对性地对零售业态进行了优化,不再只是品牌的呈现,而是新零售下购物方式的改变,以此来营造一个周边消费人群工作、生活之外触手可及的第三空间。从商业发展和人们喜欢就近消费的规律上看,区域型小型综合体的市场空间会大一些,后期的经营流量也能相对有所保障,对体量和规模的要求也并不是一味的求大。

这再一次印证了万科做购物中心的一个主旨、两大方向,即万科广场坚持“为家而建”的主旨。第一个方向做社区型的购物中心。基本上它的覆盖范围是3公里之内,涵盖多个大型社区为主导的社区型购物中心的区域性中心;第二个方向则是不做传统的购物中心。而是加强体验业态,希望能够建成家庭和年轻人消费体验的中心,向年轻、时尚、国际化的方向去构建商业体系。

因此,相比于大体量的一站式商业,万科商业上半年在郑州开业的两个项目更加重视回归商业的本质,更加熟悉用户的消费习惯。

消费迭代需求变化 新鲜品牌不断入市

由于上半年新增项目招商效果较好,因此并未给郑州零售市场空置面积带来扩增的影响。但因百货及散售型商业的整体经营状况下行,郑州商业整体空置率还是受到了一定程度的影响。截至2018年上半年结束,郑州优质商场空置率保持在6.4%的稳定水平,较去年年底轻微上浮0.1个百分点。尽管部分传统百货由于业绩下滑出现租金水平明显下滑的现象,但积极进行租户调整升级的购物中心租金涨幅明显。综合影响之下,全市租金水平表现平稳,较2017年底微降0.1%,至492.8元/平方米/月。

服饰、餐饮及儿童业态成为上半年市场吸纳主力。与此同时,更多零售品牌以快闪店形式落地郑州零售市场,通过创意营销提升品牌知名度,并借此为正式店铺的开设提供市场反馈的决策支持。

在新品牌引入方面,本季度新增加的城市首进全国知名连锁品牌主要聚焦在餐饮及体验业态,如熊本熊Kuma Café、七叶和茶、一点点、台北纯K、京东之家、ABS爱彼此家居、公社COSMO、四季同仁音乐餐厅等。当然也有像Saint Laurent、FILA Fushion、APM Monaco、Sandro、Maje、Adidas Mega、DEBRAND x FJ、AVIREX等零售品牌的布局。

而综观整个品牌市场的发展,戴德梁行认为面对大量新增供应以及消费者迭代导致的消费需求的不断变化,大部分运营商将加快引入新鲜品牌、个性餐饮以及体验式业态来提升客流量。如特斯拉、蔚来汽车、6ixty8ighty、奈雪的茶、羲和雅苑、日日香鹅肉饭等品牌,将在下半年随着新项目的入市进入郑州市场。

下半年市场展望

郑州优质零售市场在今年下半年预计还将迎来约75.9万平方米的新增供应,包括正弘城、新田360广场绿地新都会店、朗悦公园茂3号馆“潮流茂”,它们的开业将进一步提升郑州商业的品质基础。此外,在新增供应中,有约39.5%的项目集中在郑东新区,郑东新区的整体商业氛围将得到进一步的培育和提升。

与此同时,一批传统老百货及存量商业在面临电商和新开购物中心的双重夹击下,业态的调整升级迫在眉睫。例如大商紫荆山百货引入了共享办公品牌UFO.WORK,不仅为项目带来更多优质、稳定的年轻客群,对项目接下来的业态调整(如引进时尚品牌、休闲餐饮等)也将起到助推作用。

综观整个市场,未来3年的新增供应将主要集中在市区三环以外、次级商圈以及区域型商圈。随着这些商业项目的入市,郑州市商业综合体及购物中心的整体水平将得到有效提升,并将在一定程度上带动郑州商业格局的升级。

此外,在品牌调整上,将继续保持总量上升及趋于个性化的定向招商,且随着非核心商圈内多达数十个购物中心的陆续开业,区域型及社区型商业在接下来一段时间内都将持续发热,具有特色的餐饮及娱乐品牌入驻购物中心的比例也将有所提升,零售商业市场分化的需求将逐步得到填充和拓展。

戴德梁行市场及业务部主任、助理董事 张桐

写 字 楼

2018年截至6月底,郑州甲级写字楼市场迎来了建业凯旋广场、龙子湖中央广场两个新增入市项目,为市场带来了约29万平方米的新增供应,而郑州核心商圈甲级写字楼的存量也由此推升至281.7万平方米。其中高铁商务片区/金水东路商圈写字楼的存量占比继续占全市的一半以上。

受新项目入市影响,2018年上半年郑州甲级写字楼的空置率较去年年底微升1.7个百分点至23.8%。部分物业条件较好、产权统一的优质项目租金涨幅明显,直接推动了全市甲级写字楼的平均租金较2017年底上涨8.4%至91.4元/平方米/月。

如上所言,上半年郑州写字楼租赁市场租金的上涨,也得益于市场积极的租赁表现。上半年,全市净吸纳量较2017下半年上涨18.0%。其中,房地产、险资及大健康行业成为2018年上半年郑州甲级写字楼市场吸纳主力。此外,郑东新区高铁站商务圈近一年来也因为自贸区的落地而实现出租率、租金双增长;西区及花园路商圈则因有限的新增供应及较为积极的租赁表现,区域租金环比实现了平稳上涨。此外,值得注意的是龙子湖片区,依托于龙子湖高校园区的通达性和区域的交通便利性,该区旨在打造文化、科技产业为主的商务聚集区。预计下半年,龙子湖高校园区还将有包括创意岛大厦在内的6个项目陆续交付入市,届时,将吸引周边以自主创业为主导的客群集聚。并且,因前期租金水平不高,该区域空置率或将有所回落。

戴德梁行认为,为加快建设国家中心城市,郑州市政府也在持续加大政策支持与招商引资力度。以郑东新区为例,今年2月份郑东新区管委会发布消息,将重点构建金融和大数据产业“双引擎”,年内计划引进基金机构100家以上、大数据企业150家以上。随着招商引资的逐步推进,郑州市场将迎来更多企业入驻。同时,产业结构升级的大背景下,发展良好的本土企业向甲级写字楼搬迁的需求更为旺盛。由此来看,郑州甲级写字楼市场将继续保持活跃,租金将维持在稳定水平。

戴德梁行的研究显示,预计郑州甲级写字楼市场将在2018年下半年迎来约37.6万平方米的新增供应,其中高铁片区的新增供应较为集中,占比高达37.2%。此外,在写字楼租户动态方面,金融、房地产、信息科技以及专业服务成为推动2018年上半年甲级写字楼租赁成交的主力。包括龙湖地产、禹州地产、泰康人寿、民生信托、天同律师事务所等在内的数家企业、机构均选址在了郑东新区/高铁商务片区。

随着郑州整体经济发展及投资环境的不断改善,新落户郑州的企业成为推动写字楼市场需求的主要力量。此外,部分高素质物业将继续吸引中资企业进行升级搬迁与扩张。

戴德梁行企业服务部主管、助理董事 许文雁