发行股份购买资产是上市公司进行并购的常用手段。本贴以一个案例来分析通常涉及的法规。

案例概述

2014年9月,深交所中小板上市公司大东南(002263)收购游戏开发公司上海游唐网络技术有限公司(“游唐公司”)的100%股权,标的公司估值5.625亿元,其中3.375亿元对价通过发行股份购买资产方式支付、2.25亿元通过非公开发行股份筹资来支付。

http://www.cninfo.com.cn/new/disclosure/detail?plate=szse&orgId=9900005061&stockCode=002263&announcementId=1200666455&announcementTime=2015-03-04

涉及法规:独立董事意见

《上市公司重大资产重组管理办法》第二十条规定:

“上市公司独立董事应当出席董事会会议,对评估机构或者估值机构的独立性、评估或者估值假设前提的合理性和交易定价的公允性发表独立意见,并单独予以披露。”

第二十一条规定:

上市公司独立董事应当在充分了解相关信息的基础上,就重大资产重组发表独立意见。

https://duxiaofa.baidu.com/detail?searchType=statute&from=aladdin_28231&originquery=%E4%B8%8A%E5%B8%82%E5%85%AC%E5%8F%B8%E9%87%8D%E5%A4%A7%E8%B5%84%E4%BA%A7%E9%87%8D%E7%BB%84%E7%AE%A1%E7%90%86%E5%8A%9E%E6%B3%95&count=62&cid=b877b02920db9d9764b20fcb25ba264c_law

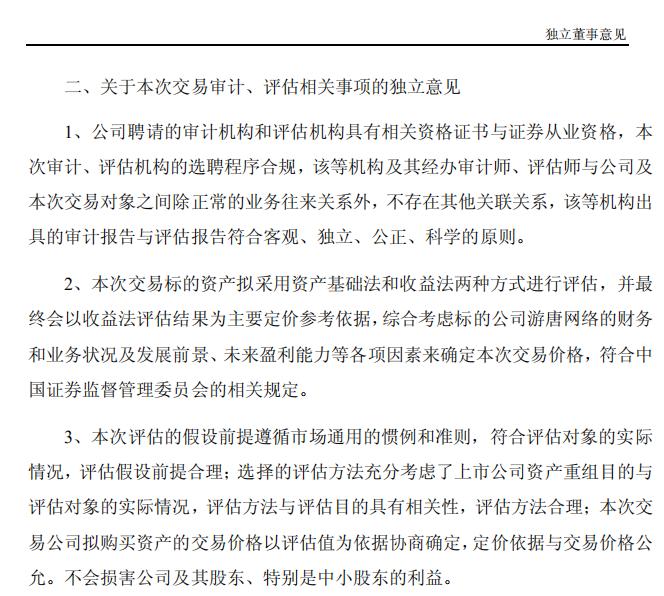

汪军民等三位独立董事于2014年7月23日发表了独立董事意见(http://www.cninfo.com.cn/new/disclosure/detail?plate=szse&orgId=9900005061&stockCode=002263&announcementId=1200072160&announcementTime=2014-07-23),认可本次重大资产重组行为,认可评估机构的评估结果。

独立董事对资产评估的意见

(本帖只讨论本案例的法律面。至于评估是否真的公允,我们在下一期讨论本案例的财务面。)

涉及法规:发行股份购买资产的限售期

《上市公司重大资产重组管理办法》第四十六条:

http://www.csrc.gov.cn/pub/zjhpublic/zjh/201910/t20191018_364680.htm

“特定对象以资产认购而取得的上市公司股份,自股份发行结束之日起 12 个月内不得转让;属于下列情形之一的,36 个月内不得转让:

(一)特定对象为上市公司控股股东、实际控制人或者其控制的关联人;

(二)特定对象通过认购本次发行的股份取得上市公司的实际控制权;

(三)特定对象取得本次发行的股份时,对其用于认购股份的资产持续拥有权益的时间不足 12 个月。”

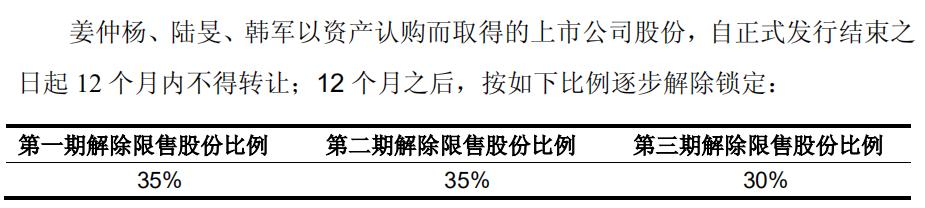

游唐案的对手方(即游唐公司的3个自然人股东、2家投资机构股东)不属于36个月的任何一种情形,因此适用12个月限售期的条件。

而在双方的交易方案中,约定的限售期(锁定期)是超过12个月的,合同约定当然是不能违反法规的。根据本次收购的买卖双方的协议,姜某等卖方所取得的股份,将于2015年开始分批解锁。

锁定期的约定

后续执行

以交易对方手姜某为例。大东南于2015年4月8日公告显示,姜某已取得上市公司股份约3300万股,占上市公司总股本3.96%,列于上市公司十大股东第二位,仅次于控股股东。从2016年三季度开始,姜某逐步减持上市公司股份。至2018年三季报报出时,姜某已不在上市公司十大股东之列。

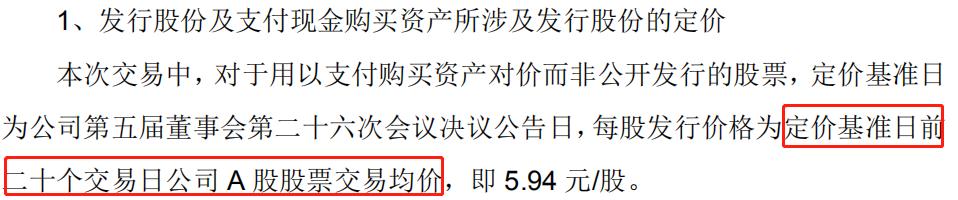

涉及法规:发行股份购买资产的定价

《上市公司重大资产重组管理办法》第四十五条:

“上市公司发行股份的价格不得低于市场参考价的 90%。市场参考价为本次发行股份购买资产的董事会决议公告日前 20 个交易日、60 个交易日或者 120 个交易日的公司股票交易均价之一。”

本案例的发行股份购买资产的价格为前 20 个交易日均价的100%,符合规定。

涉及法规:非公开发行的限售期

《上市公司非公开发行股票实施细则》(中国证监会2006 年 4 月 26 日通过,2020年2月14日修订)第三十八条:

“本次发行的股份自发行结束之日起,六个月内不得转让;控股股东、实际控制人及其控制的企业认购的股份,十八个月内不得转让;”(注:2006年版本的两述两个时间段分别为十二个月、三十六个月)

本案例执行当时有效的规定,即锁定期不小于十二个月。

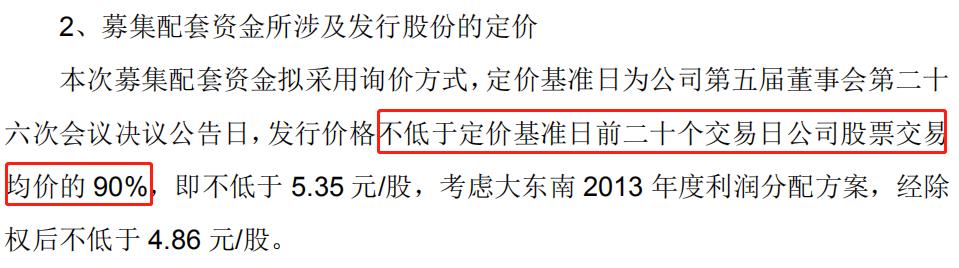

涉及法规:非公开发行的定价

《上市公司非公开发行股票实施细则》(中国证监会2006 年 4 月 26 日通过,2020年2月14日修订)第三十八条:

“发行价格不低于定价基准日前二十个交易日公司股票均价的百分之八十。”(修订前为“90%“)

本案例执行当时有效的规定,即90%。