前几天发了一篇关于「至尊少儿超能宝」的文章,后台就有的顾客朋友想了解A/B/C款的详细情况,并咨询购买哪一款比较好。我觉得还是有必要把少儿重疾险的投保理念,以及「至尊少儿超能宝」的A/B/C款产品内容再详细说明清楚。

一、产品设计及保费

之前有提及过,「至尊少儿超能宝」之所以会设计成A/B/C款,是因为它并没有设计可选的保障项目,若把产品设计成像线上产品一样,那么几乎每项保障责任的保费都清晰可见,就会不利于隐藏产品的成本。

线上产品设计的可选保障

把A/B/C的保费整理成表格,以50万保额,10年交费为例:

保费表

可以看出来,A款其实与之前的「少儿超能宝3.0」没有太大区别,连保费都很接近;而B款的保费已经突破天际,拿到了宇宙NO.1的殊荣;在三款里面,只有C款最符合实际的保障需求,后面我会用数据进行分析。

二、少儿重疾险投保理念

在产品分析之前,需要先把少儿重疾险投保理念再次进行说明。由于「至尊少儿超能宝」是一款定期重疾产品,肯定是不适合考虑长期保障的父母,而存在十分明显的问题就是,万一孩子在保障期内发生赔付后,将有很大机率无法再投保其他重疾产品。

考虑到以上的问题,这种定期重疾险可以作为短期保障,减轻家庭的总保费压力;也可以作为重疾的补充保障来加保。但是,绝不能作为孩子的主力保障产品。

“失格”产品对比表

看到上表,很想知道到底是哪位“业界的良心”整理出来的数据,竟然把定期产品与终身产品混在一起作比较,还成为了保险公司内部的培训资料,无底线的神操作企图通过误导代理人来误导顾客。而让人感到吃惊的是,其实很多有经验的代理人心里都清楚是什么回事,但却继续装睡。

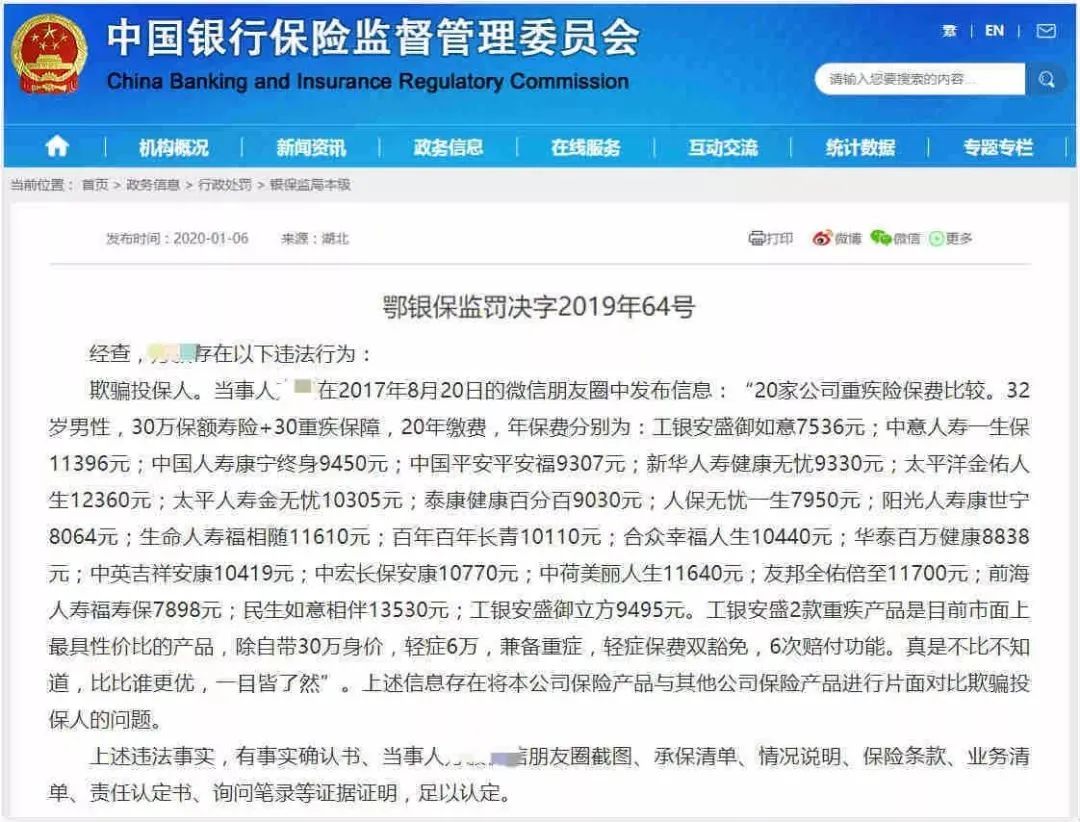

对于这种不合理的对比,银保监会一直都对此有严格要求,年初下发的处罚决定中,就有对这种“将本公司保险产品与其他公司保险产品进行片面对比欺骗投保人的问题”进行了处罚。保险代理人很大可能性也只是复制+粘贴,而背后生产这些数据的保险公司内部人员才最应该受到严惩。

通过产品看人品,能把同类的保险产品研究透彻,就会发现每款产品都有其优缺点,如果只是一味的介绍优点,刻意隐藏缺点,这样的人品未来很难在保险业立足。缺少对保险产品的自主思考能力,代理人也就缺少了人性化,沦为保险公司利益的复读机。

三、A/B/C款怎么选

我们还是利用IRR公式来计算,以A款为中心,把B/C两款分别与之对比。

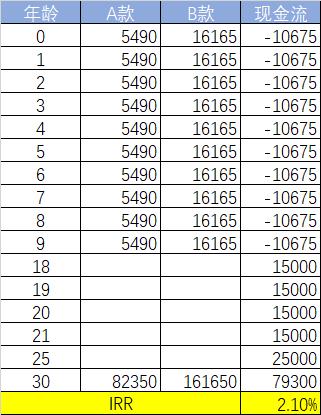

A/B款

B款比A款每年多交了10675元,然后在18-21岁四年里每年领取15000元,25岁一次性领取25000元,在30岁期满时又比A款要多领79300元。我们把这样每年的现金流制作成上表,得出IRR为2.10%,代表每年多交的1万元只有2.10%的收益率,只比存银行一年定期多一点。

再来看C款与A款的现金流差别:

A/C款

这两款十分相近,但保费却几乎相差了一倍,A款比C款每年多交了2690元,但重点的保障内容却没增加多少,看起来A款返还的要比C款多一点,但是用IRR来计算其实只有每年2.35%的收益率。

总结,投保B款不如投保A款,投保A款不如投保C款。目前收到的最新消息,全国部分地区只能销售A款,很大可能因为B款只是用来衬托A款的销售,而C款也可能会在A款收割完后再慢慢推出,就像苹果推出IPhone SE那样。

无论什么产品都有其优势和缺点,正确的看待并把信息准确传递给顾客,这是保险代理人最基本的职业操守。更希望保险代理人多一份自主思考的能力,能鉴别保险公司宣传资料的准确性,才不至于害已害人。