对企业进行估值是一个非常复杂的过程,社长也在持续优化自己的估值模型,以期能够更加准确评估企业。

过往的新股案例中,经历过市场炒作的扬州金泉、亚光股份,均已来到了社长给出的合理估值区间,宏源药业则是一路破发,最新估值来到了150亿以内。价值分析是帮助很多人穿越牛熊的底气,毕竟心里有底,面对波动才能不惧不慌。

这次带来的,或许是一家“并未做好”上市准备的公司:宿迁联盛。

为什么这么说,是因为本来定好2月16号启动新股申购,定价是10.5元/股;临近申购,公司或许觉得价格定低了,临时提高发行价到12.85元/股(相当于少给了两个涨停),推迟到3月10日才开始申购。

社长也很佩服这家公司的勇气,发行前敢临时提价超过20%。这一举动,到底是彰显了公司的信心和格局,还是暴露了公司的贪婪和小气?

要知道,公司近两年的业绩并不算好,甚至是大幅低于预期。

公司在披露2022年财务报表之前,提前在官网做了业绩预测,预计2022年销售收入突破22亿元。

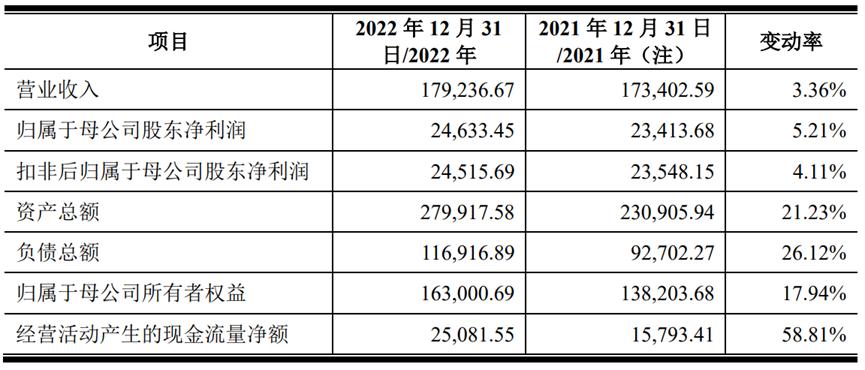

有图有真相

实际完成了多少呢?

看下公司2月16日披露的财务更新,2022年实际收入17.9亿元,远低于预计的22亿元。

另外,公司预计2023年1-3月经营业绩下滑。

预计2023年1-3月营业收入为43,000万元-53,000万元,扣非后归属于母公司股东净利润为5,700万元-6,700万元,同比下滑15.09%-27.76%。

面对业绩不及预期,一般都会选择维持原价,公司却选择调高首发股价。这样的举动,社长也是不禁开始好奇,这背后到底有着怎样的底气?

1、清晰的战略

战略是否清晰,对于公司的发展至关重要,也是反应公司管理能力的重要因素,先来看看他们的战略布局。

在这里,社长引用公司招股书的一段话,大家来感受一下公司在战略上的考虑。

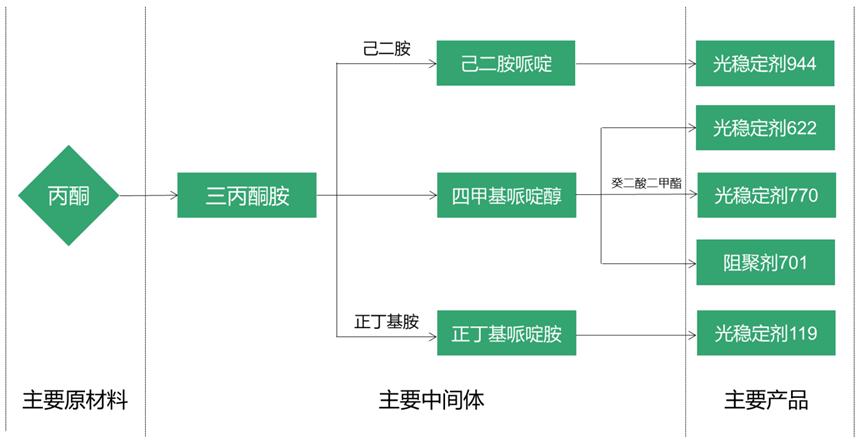

“自成立以来,公司始终坚持“以点(核心产品)成线(产业链),以线带面”的突破战略。近年来,公司以受阻胺光稳定剂系列产品为核心,纵向拓展产业链,横向丰富产品系列,不断巩固与扩大公司现有业务优势。纵向方面,公司已成功量产三*酮丙**胺、四甲基哌啶醇等关键中间体,已攻克了己二腈/己二胺、癸二酸/癸二酸二甲酯等中间体的关键技术,并取得相关发明专利;横向方面,公司已突破紫外线吸收剂、阻聚剂等高关联系列产品的核心技术,产品筹建工作已进入实施阶段。未来,公司将继续行业深耕,围绕高分子材料防老化助剂以及关键中间体展开布局,扩大公司业务优势。”

各种的化学品名字不是很容易看懂,不过不要紧,我们可以看下面的简要生产关系图。

除此之外,公司旗下还有项王机械,能够为公司提供生产化工设备、环保设备。

总之一句话,公司经过一系列的战略布局,不仅在受阻胺光稳定剂产业链通吃,还在创造其他防老化助剂业务。

2、良好的市场竞争局面

再来看看公司面临着怎样的竞争局面。

首先,历经多年的行业深耕,公司已成长为全球最主要的光稳定剂制造与服务商之一。

根据MarketsandMarkets发布的行业数据测算,2021年公司受阻胺光稳定剂系列产品在全球受阻胺光稳定剂市场的占有率约为19%,在全球光稳定剂市场的占有率约为13%,位居行业前列。

报告期内,公司主要产品销售价格变动情况如下所示:

可以看到,2021年以来主要受上游原材料价格上涨以及下游客户需求增长,公司主要产品的均价总体呈上涨趋势。

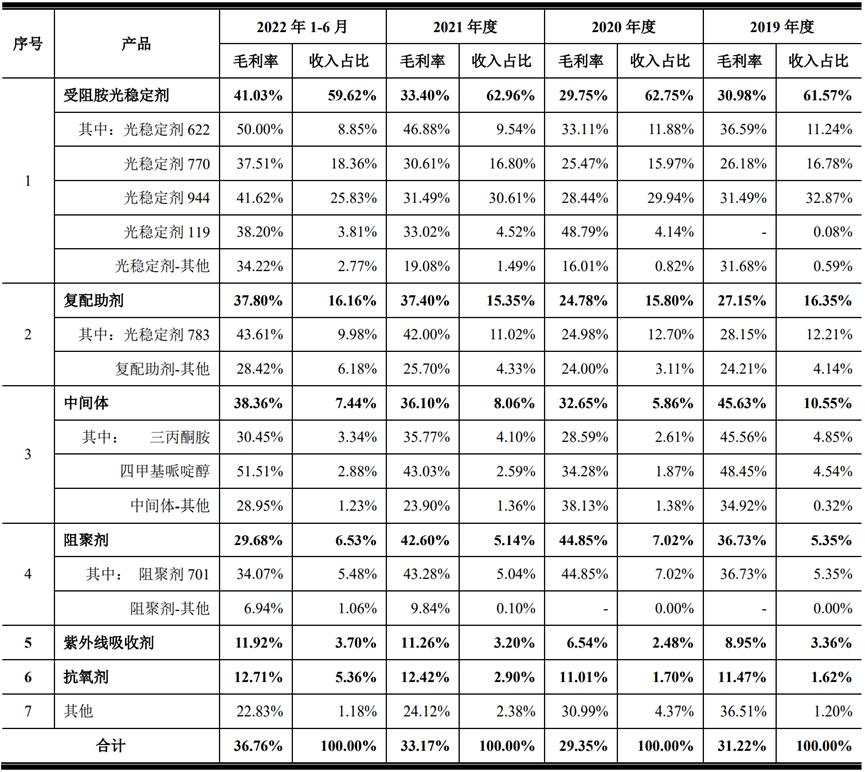

其次,公司的利润水平相对可观。报告期内,公司主营业务毛利率如下表所示:

在报告期内,公司主营业务毛利率约为30%,妥妥的属于竞争格局好的行业。

社长认为,这背后,*酮丙**下游产品异丙醇可用于生产消毒液,公司产品主要原材料*酮丙**在疫情期间涨价,一定程度也影响了公司毛利率水平。因此,疫情恢复后,公司毛利率水平有望恢复至30%+水平。

高分子材料化学助剂作为精细化工的一种,具有技术含量高、产业关联度强的特征,产品具有较高的经济附加值,行业整体呈现出较高的利润水平。同时,化学助剂产品对下游客户的生产和产品质量又具有“用量小、影响大”的特点,下游客户呈现出较高的稳定性,因此行业利润水平亦呈现出相对的稳定性。

未来,随着全球产业升级及经济发展,各行业对高分子材料的总量和性能需求仍将不断增加,包括防老化助剂在内的化学助剂仍将持续发展,并将持续在多样化、复合化、高效化、系列化、环保化等方面不断升级,行业预计仍将保持可观的利润水平。

3、坚定的长期发展投入

从上面的分析可以看到,公司战略目标明确、行业毛利率水平高。

简单来说,就是赚钱相对容易。

于是公司就坚定地大搞特搞,在夯实现有产品基础之上也不断加快新产品的布局,以进一步拓展市场空间。

2020年9月,公司正式投产了光稳定剂119,该光稳定剂较一般光稳定剂具有较好的耐酸性的特点;

2021年7月,开始投产募投项目中的光稳定剂3853、292及中间体五甲基哌啶醇;

2021年8月,公司开始投产加工性能更优的稳定剂2020。

同时,NOR型受阻胺光稳定剂如光稳定剂123、募投项目中光稳定剂114、585、123等产品也将逐步投产,光稳定剂及相关产品的不断丰富和拓展将保障公司未来收入的持续增长。

公司长期经营资产投资情况:(单位:万元)

可以看到,公司持续进行长期经营资产扩张性资本支出,从2019-2022年,每年支出比例维持在30%以上。

当然,大搞特搞的背后,还有另外一个原因,就是:管理层能够大赚特赚。

社长发现,2018年,实控人项瞻波、王小红搭建控股型公司控股公司的股权架构,将合计直接持有的公司股权,转让给其持有的有限公司联拓控股。

这种股权结构因税收政策有利于分红,但不利于股权转让;适合规划长期持股的实业家,以及有多个业务板块的多元化企业集团。

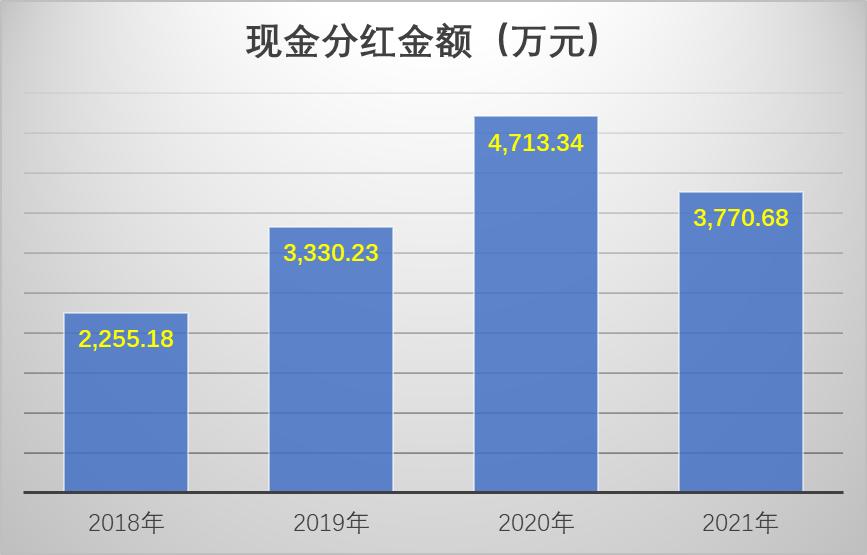

我们看到公司历年现金分红情况:(单位:万元)

可见,公司的现金分红整体呈现逐年递增态势。

总体而言,公司处在毛利率水平较高的行业,且占据着发展的先机,无论是产品和布局均有优势,内部还有着很强的做大做强的动力。或许正是基于对公司当下实力和疫后发展前景的坚定看好,促使管理层临时调高了发行价。

最后,在估值方面,社长给到宿迁联盛50-70亿的估值,仅供参考!