来源:芯天下官网

芯天下技术股份有限公司(以下简称“芯天下”或“发行人”)成立于2014年,成立初期,并不参与芯片的设计、制造。主要从事闪存芯片的销售。

发行人的实际控制人、大股东龙冬庆也是多年一直从事芯片销售工作,并非是半导体芯片设计的专业人士。根据披露文件显示,龙冬庆在2002年 12 月至 2008 年 2 月,就职于意法半导体(深圳)有限公司,先后任市场工程师、市场经理、销售经理;2008 年 2 月至 2010 年 3 月,就职于飞思卡尔半导体(中国)有限公司深圳分公司,任中国区渠道经理;2010 年 3 月至 2014年 3 月,就职于诗讯半导体贸易(上海)有限公司深圳分公司,任华南区销售总监;2014 年 4 月创立本公司,任公司执行董事、总经理;2017 年 3 月至今,任公司董事长、总经理。

芯天下自创立之日,一直到2020年,均是乏善可陈、平平无奇。2019年、2020年扣除非经常性损益后归属于母公司所有者的净利润分别为-406.32万元和-158.93万元。

发行人的业绩在2021年,迎来了爆发式的巨大增长。当年营业收入翻倍增长至约7.90亿元,净利润约2.12亿元。让人啧啧称奇。

一、业绩在2021年爆发,未经充分市场检验,“卡点”冲击上市

- 公司业绩只在2021年大幅增长

报告期各期,发行人营业收入分别为 24,886.35 万元、33,499.72 万元、79,035.61 万元;扣非归母净利润分别为-406.32 万元、-158.93 万元、20,931.55 万元,2021 年当年业绩大幅增长。

SLC NAND 及 NOR 产品销售收入大幅增长,报告期各期 SLC NAND 产品销售收入分别为 6,081.68 万元、10,447.08 万元及41,514.40 万元;NOR 产品销售收入分别为 11,171.17 万元、17,137.33 万元、27,952.36 万元。

- 未来可持续性存疑

2022年1-9月,发行人经审阅的扣除非经常性损益后归属于母公司股东的净利润为11,506.26万元,同比变动幅度为-29.47%。发行人预计2022 年全年扣除非经常性损益后归属于母公司股东的净利润为 15,500至17,500万元,同比变动幅度为-25.95%至-16.39%。

主要产品为代码型闪存芯片NOR及NAND,属于通用型芯片,产品下游应用领域包括消费电子、网络通讯等。市场上NAND Flash产品正处于供过于求的情况,预计第四季度NAND Flash产品价格跌幅15-20%。甚至机构预测,整个行业的下行周期,将会持续到2025年。未来公司产品市场,讲面临严重的供过于求。

截至2022年9月30日,公司在手订单约1.33亿元,同比下降约69.38%,其中预计将于本年内交付的订单约5,400万元,同比下降约58.48%。

不知在整体行业景气度急转直下,且未来短期难以扭转的行业背景下,发行人的业绩可持续性如何保障?是否对行业景气度下行,做好充分的预估?发行人是否有其他逆周期的布局及产品,能抵御未来可预期的业绩下滑的不确定性?

综上可知,公司业绩只是在行业景气度上行的大背景下,短期获得爆发式增长。公司的业绩可持续性还并未经过市场论证。

二、经销收入异常且毛利率波动大、存货异常,业绩真实性存疑

- 经销收入异常

报告期各期发行人经销收入占主营业务收入比例为 82.46%、74.90%、80.23%、91.72%。

报告期各期,发行人经销收入分别为 19,422.46 万元、24,624.24 万元及 63,382.51 万元,占主营业务收入比例分别为 82.46%、74.90%及 80.23%,2021 年经销收入及占比大幅上升。

保荐人及申报会计师对经销收入真实性及最终销售进行核查情况内容中,未说明各类协议、单据核查金额比例;报告期各期保荐人及申报会计师对终端客户访谈比例为 15.20%、31.33%、35.58%。

而 2019 年至 2021 年可比公司恒烁科技经销占比约 50%-65%,普冉股份经销占比约 50%-60%,东芯股份经销占比 30%-40%,经销收入占比大幅高于可比公司。

特别是与东芯股份相比,公司主营业务中的产品结构与公司类似。但是东芯股份2021年主营业务经销收入占比仅为29.24%,而公司21年同期,主营业务收入占比为80.23%。

不仅如此,公司前股东及高管,还与经销商存在大额资金往来和大额采购。报告期内发行人副总经理苏志强流水中存在与经销客户义嘉系实际控制人娄进的资金往来,金额为 300 万元。

报告期各期,王玉成控制的经销客户北高智系向发行人采购金额为1,428.83 万元、1,448.22 万元、2,194.87 万元。王玉成曾于 2015 年入股发行人,持有发行人 10%股份,并于 2017 年退出。

发行人经销占比远高于同行可比公司。不知是否存在对下游客户的销售能力不足?是否公司产品难以直销给核心客户?对经销商的定价、收入确认是否合理?是否存在通过经销商调节利润的情况?大额资金往来是否为商业贿赂?是否存在与经销商之间的利益输送?

- 毛利率异常

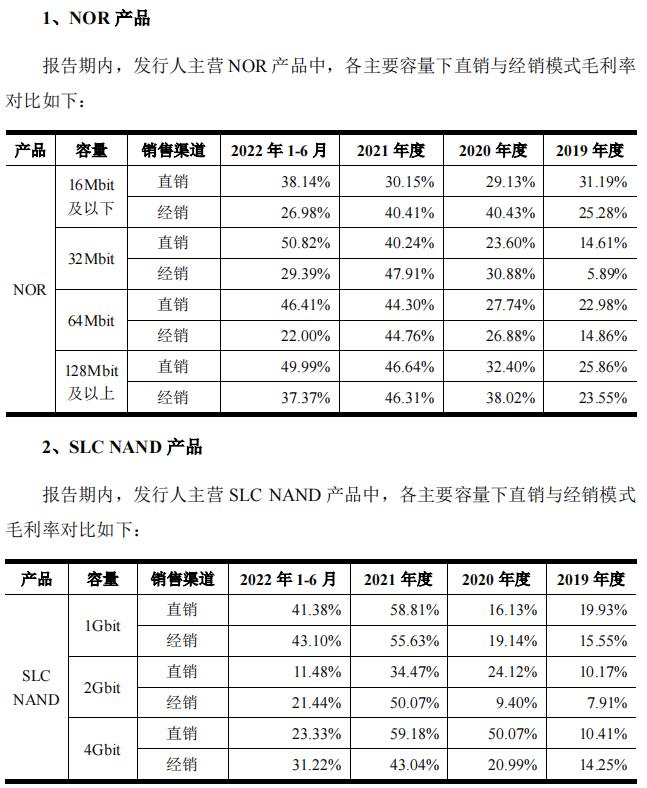

发行人部分小容量产品毛利率高于小容量产品毛利率,经销模式下该情况更为显著,例如经销模式下 2020 年及 2021 年 64Mbit 的 NOR 产品毛利率为 26.88%、44.76%,同期 32Mbit 的 NOR 产品毛利率为 30.88%、47.91%;报告期内经销模式下发行人 1Gbit 的 NAND 产品毛利率显著高于 2Gbit 及 4Gbit的 NAND 产品毛利率。

发行人 2021 年对泰科源系销售毛利率、2020 年对盛隆维及义嘉系销售毛利率、2019 年对荣采系及义嘉系销售毛利率显著高于平均经销毛利率。

发行人报告期内 NOR 产品毛利率高于东芯股份、恒烁股份同类产品毛利率。

NOR产品,公司直销毛利上升,经销毛利大幅下降,特别是2022年1-6月份。SLC NAND产品,公司2021年毛利率大幅异常上升,2022年大幅下降。

由此可见,发行人产品毛利率极其不稳定。不知是否会对公司持续经营能力造成重大影响?部分产品经销商毛利异常波动,是否存在报表调节情形?

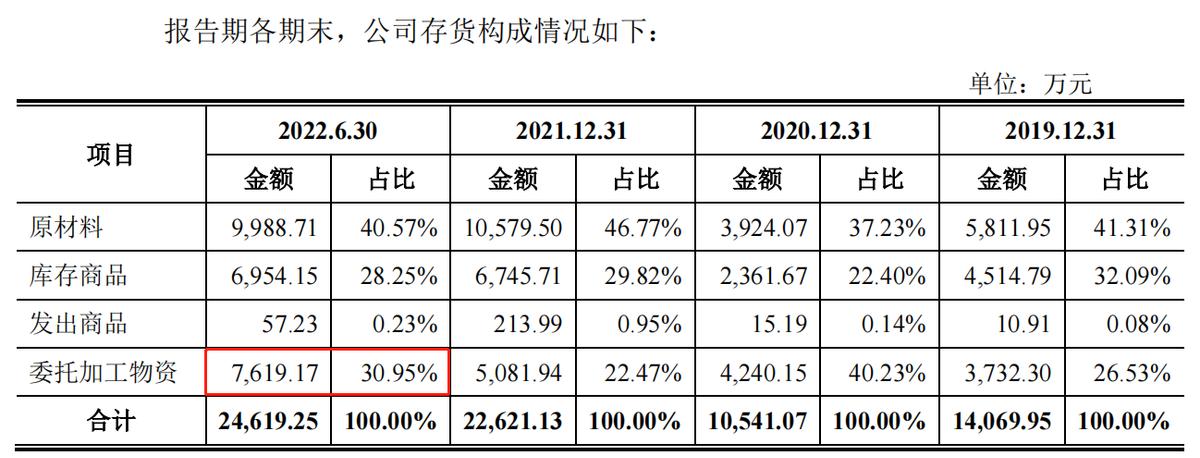

- 存货异常

报告期各期末,发行人原材料金额为 5,811.95 万元、3,924.07 万元、10,579.50 万元,库存商品各期末为 4,514.79 万元、2,361.67 万元、6,745.71 万元,报告期内波动较大。

存货中的原材料主要是晶圆厂生产的晶圆,委托加工物资包括送往晶圆测试厂进行检测的晶圆以及送往封装厂商进行封装测试的晶圆,库存商品是已经加工生产完成的产成品,发出商品是已发出但不满足收入确认条件的商品。

在下游价格不利时,厂商会通过主动放慢在产品封装测试进度,将半成品晶圆“转移”到第三方封测厂商处,从而压低存货规模。

存货中委托加工物资的大幅异常波动,且存货跌价准备并未大幅上升,一般出现这种情况,有通过存货调节利润的嫌疑。是否为了2022年上市申报期内的利润而人为调节存货?存货跌价准备是否合理公允?不得而知。

三、研发*力主能**要靠委托研发和并购,创始人销售出身,自主研发能力有待检验

公司核心技术人员共 5 人,分别为龙冬庆、苏志强、温靖康、王小光、唐维强。

根据对核心技术人员的简历描述,龙冬庆虽然从事半导体行业,但是一直以来均为销售岗,并无核心技术研发背景。

过往经历更多为FAE工程师乃至更为纯粹的销售人员,IC前端设计的核心人物温靖康于2013年 3月至 2017年 12月,就职于辉芒微电子(深圳)有限公司,任资深模拟设计工程师,2017年 12月至今在芯天下担任模拟IC 研发主管。

公司通过受让辉芒微SPI NOR Flash 产品线,与辉芒*交易微**过程中通过委托研发取得了与SPI NOR Flash产品相关的光罩、物理版图以及电路仿真及验证平台(检测电路功能及性能的辅助平台)和产品测试等方面的技术参考资料。

芯天下于2020 年前取得的发明专利全部为受让取得,在公司自身取得的专利中,有近80%于2020年取得。

不免让人质疑,是否是为了上市而突击申请、购买专利?自有研发能力是否能经得住市场论证?未来研发能力的短板要如何补足?如何通过研发持续提升公司自有研发能力?在行业下行周期,更加依赖于自有研发能力,公司是否做好了这样的准备?

四、神秘的客户A,拥有野鸡变凤凰的金手指

2020年、2021年和2022年上半年,芯天下向终端客户A的销售金额占公司营收的比例分别约为3%和12%、40%。 仅仅2021 年,芯天下对A客户销售收入为 9755.49 万元,同比增长788.92%。

主要原因为 2021 年公司产品开始大批量进入战略客户 A 客户的供应链,A 客户在 2021 年下半年,根据下一年度对公司的采购计划进行大规模集中下单,使得 2021 年下半年的在手订单处于较高水平。此外,2022 年下游需求有所放缓,产品价格整体处于下行区间,下游客户一般在有明确短期需求时正式下达订单。公司截至 2022 年 9 月 21 日的在手订单大部分已于 2022 年 9 月末前完成交付,导致 2022 年 9 月末在手订单金额下降幅度较大。

预计2022年全年,公司向终端客户A的销售金额占公司营业收入的比例超过40%。

根据发行人公开披露材料对客户A的描述,其拥有光猫、无线路由器、4G/5G 基站、智能手环等业务和产品。

不难猜测,神秘的客户A大概率就是华为。公司业绩快速爆发的答案,终于呼之欲出。只有华为这种体量的客户,才拥有点石成金的能力。

公司也正是因为进入了华为供应链,才获得了短时间内的业绩巨额增长。但是在当下消费电子领域景气度下行的大背景下,强如美国苹果公司,也在不断通过砍单来过冬。华为在自身受到芯片制裁的前提下,业务增长也在放缓,叠加行业背景,未来对客户A的供货和依赖,将会严重影响到公司的业绩持续性。

2022年还未上市,就已经出现了业绩大幅下滑的风险。未来随着产业链的整体下行,发行人的业绩持续性让人严重质疑。十二点的钟声即将敲响,到底是“灰姑娘”还是“公主”,不妨让时间和数据来检验。

(全文完)