北京掌趣科技股份有限公司于2004年在北京成立,是国家认定的高新技术企业和双软认证企业,是综合型的移动终端及互联网页面游戏开发商、发行商和运营商。

2012年5月,公司在深圳证券交易所创业板挂牌上市(股票代码300315),主要业务包括移动终端游戏、互联网页面游戏及其周边产品的产品开发、代理发行和运营维护。公司拥有员工过千人,15年来已自主研发和代理发行超过200余款游戏产品,其中《全民奇迹》、《奇迹MU:觉醒》、《拳皇98终极之战OL》等已上线明星产品全球累计流水超百亿元,另研发《一拳超人:最强之男》、《境·界:灵压对决》、《我的英雄学院:入学季》、《真红之刃》、《街霸:对决》等多款重磅精品新作。

公司确立了“精品化、泛娱乐化、平台化、全球化”的战略,在“内生增长”的基础上,加强“外延发展”,持续投资、并购有发展潜力的公司及团队。动网先锋、玩蟹科技、上游网络、天马时空等行业领军企业先后加入掌趣大家庭,并战略投资了韩国网禅、掌阅科技等泛娱乐上下游企业。

通过内生加外延的整合、协同,掌趣科技的移动游戏和网页游戏产品全面覆盖了TCG、重度ARPG、休闲、赛车、FPS、SPG、SLG+TD等主流游戏类型,致力于为广大用户提供多元化、高品质的游戏娱乐体验。

盈利预测

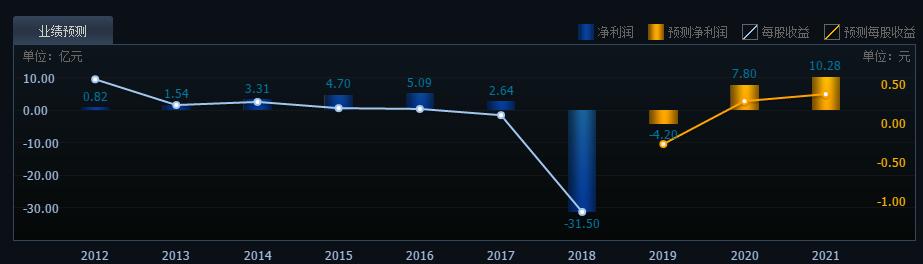

截至2020-02-06,6个月以内共有 4 家机构对掌趣科技的2019年度业绩作出预测;预测2019年每股收益 -0.27 元,较去年同比增长 76.32%, 预测2019年净利润 -4.20 亿元,较去年同比增长 86.67%。

2018年由于计提资产减值的原因,公司净利润跌入谷底。这次计提的影响已经接近尾声,由于5G的到来,机构预计2020年营收创历史新高,这是我们看好的主要原因。

看几个财务数据

应收账款和存货占货币资金的比例很小,这是非常大的加分项。

本报告期,计提商誉减值准备338,035.56万元。

资产组预计未来现金流量的现值参考利用了北京国融兴华资产评估有限责任公司对相关资产组以2018年12月31日为基准日进行评估出具的评估报告。具体如下:

海南动网先锋网络科技有限公司包含商誉资产组的可收回金额为8,834.49万元,低于包含商誉资产组的账面价值,计提商誉减值准备60,004.43万元。

北京玩蟹科技有限公司包含商誉资产组的可收回金额为47,345.31万元,低于包含商誉资产组的账面价值,计提商誉减值准备112,100.35万元。

上游信息科技(上海)有限公司包含商誉资产组的可收回金额为36,852.20万元,低于包含商誉资产组的账面价值,计提商誉减值准备35,331.46万元。

北京天马时空网络科技有限公司包含商誉资产组的可收回金额为176,484.34万元,低于包含商誉资产组的账面价值,计提商誉减值准备130,599.32万元。

商誉减值影响已经没有了,企业轻装上阵,业绩爆发期来临。

还有一点,没有短期借款,有应收利息,资金面宽裕。

总结,5G时代的来临,会改变人的生活。掌趣科技受益于5G红利期,在业绩爆发的前期,低估值,高现金含量,值得期待。