报告摘要

零食:垂涎的生意,也是内卷的生意,胜负手在组织力和供应链效率。 零食高频低价,冲动消费为主,消费者求新求变,渠道权重大于品牌,而我国零食渠道细碎,但整体沿性价比和便利演进,三年一迭代,后疫情时代抖音和零食量贩兴起。品类细分、渠道细碎,零食格局整体分散,呈大行业小公司竞争态势,不同企业打法各异,但核心还是组织力和供应链效率制胜。

盐津铺子:组织力领先,执行力强,多品类全渠道的零食制造商。 盐津铺子定位休闲零食界华为,差异化跟随式创新、渠道灵活全覆盖。公司管理领先、执行力强,文化狼性,激励高效。聚焦辣卤零食/深海零食/休闲烘焙/蛋类零食/薯类零食/蒟蒻果冻布丁/果干坚果等七大核心品类, 在零食赛道中过亿级准大单品类数领先;同时线上下渠道均衡,现代渠道和传统渠道均具优势,电商盈利水平领先,也前瞻性的较早拥抱零食量贩。盐津是零食上市公司中近五年收入增速最高的公司,2017至2022年收入cagr31%,且公司股权激励以22年为基数,23-25年收入增速同比+25%/25%/25%, 扣非扣激励费用业绩同+50%/30%/30%。

- 制造强基:高性价比的根源,供应链效率领先。 公司自上市初就强调管理精益和供应链提效,品类策略聚焦大单品提高周转效率,同时分品类源产地采购,坚持制造智能化、生产弹性制。从采购到销售各环节,一分钱一分钱抠出来的辛苦生意,最终实现同品类更低价&更高毛销差。

- 品类策略:差异化的跟随式创新,保证推新胜率。 早期蜜饯差异化起家,通过小单品广覆盖的模式铺开规模。15年起坚持大单品策略,鱼豆腐尝到甜头,烘焙接连打开第二曲线。2021年至今,公司进一步聚焦核心品类,22年3月砍掉约70%单品,力争细分品类前列。公司通过小组制研发、实验工厂模式、领先行业的投入缩短研发周期、保证推新胜率,年初以来新品鹌鹑蛋、魔芋爽、辣条等表现均超预期。

- 渠道优势:全渠道布局,前瞻培育灵活反应。 公司抱着开放面对一切卷的心态,灵活拥抱新渠道。早期直营KA商超主导,经销跟随。商超流量下滑后,顺势推进渠道全面转型,抖音/零食店快速起量,并持续超预期。店中岛打法也在继商超渠道后,找到抖音/零食店等载体。而制造型公司的高效率和强品类,是盐津每次都快准狠承接新渠道的底气所在。

未来空间:品类&渠道共振,收入三年CAGR可达约28%。降本增效及规模效应显现,业绩CAGR35%+ 。收入端,直营KA商超持续瘦身保持平稳,散装BC作为销售主力板块,双位数增长;电商/零食店与定量流通支撑主要增量。21H2起电商步入高质量增长通道,抖音拼多多持续放量;零食量贩积极拥抱产业红利,预计至25年cagr接近45%。定量流通灵活调整打法,预计持续高增,至25年cagr 约51%。业绩端,公司高毛利高费率的直营渠道瘦身占比降低,与此同时零食店/电商/定量流通渠道占比提升,整体毛销差优化。且新品爬坡、单品放量后规模效应释放,供应链环节持续提效,盈利有望优化,我们预计23/24/25年净利率12.4%/12.8%/13.1%,业绩增长更快于收入。

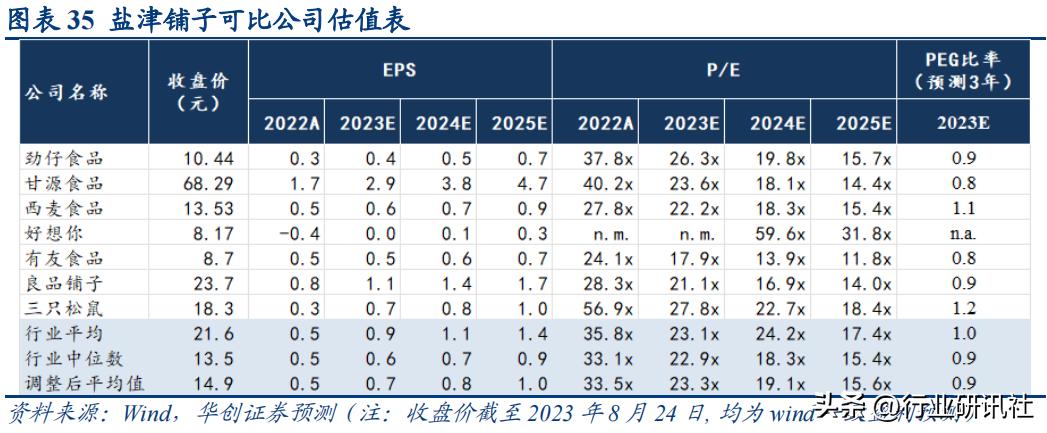

投资建议:组织力领先的零食制造商,制造筑基,产品&渠道双轮驱动,首次覆盖给予“推荐”评级。 本轮零食渠道变革的产业红利仍在外溢,盐津管理领先,激励高效,执行力强,是当前零食赛道成长性与确定性兼具的稀缺标的。考虑到公司中报业绩超预期,公司全年高增确定性较强。我们给予2023-2025年EPS预测2.53/3.30/4.06元,对应PE30/23/19倍,参考可比公司估值,我们给予23年35X左右PE,对应目标价89元,对应目标市值174亿元,首次覆盖给予“推荐”评级。

风险提示: 需求弱复苏之下零食消费失速;零食量贩、抖音等新渠道增速放慢;新品放量不及预期;食品安全风险。

报告目录

正文部分

一、零食江湖:垂涎的生意,也是内卷的生意

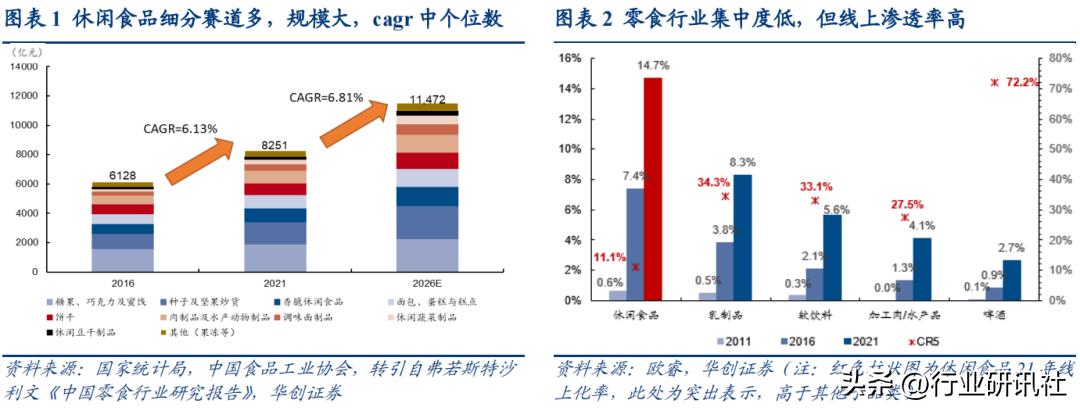

休闲零食行业广阔,但供需分散、盈利普遍较高,进入&退出门槛低,生意模式内卷。 结合第三方统计,零食接近万亿规模,同时行业盈利可观(代表性的甘源/盐津/洽洽净利率中枢10%以上)。而进入退出门槛低、细分品类间可互相替代,消费者尝新求新,产品生命周期较短,也是内卷的生意。即便如此,随单品放量和渠道迭代,亦不乏投资机会。

(一)品类属性:高频低价,冲动消费,渠道>品牌

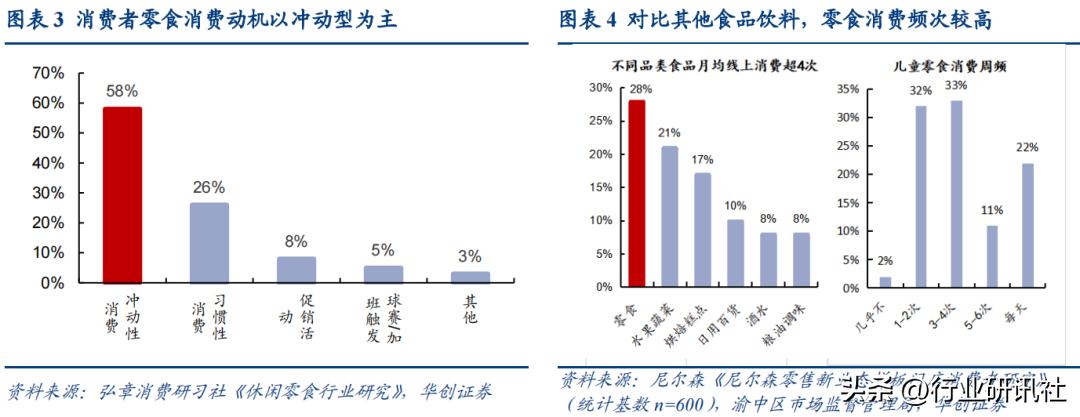

零食口味型消费,渠道权重>品牌。 零食sku多,低价高频,冲动消费。消费者往往是“买点吃的”而不是“买特定吃的”,渠道承担了组货和买手的职能,还能提供附加的逛吃体验。行业除极少数的洽洽、卫龙做出单品类强品牌外,渠道触达率基本决定了转化率,故行业渠道权重大于品牌。

(二)渠道视角:风水轮流转,今年到抖音和量贩

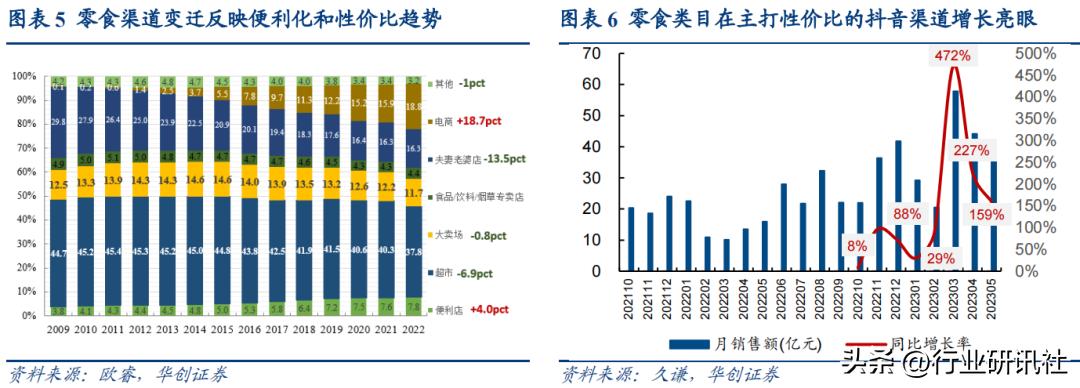

零食行业中个位数CAGR增量有限,渠道迭代沿着更便利和高性价比的方式。过去大流通→大卖场&门店→电商→零食量贩店三轮变迁,本质也是效率驱动。

- 2000年前,大流通引领,从无到有。 德芙等外资跑马圈地,旺旺/达利建厂铺通路。

- 2000-2012年,商业化地产时代,从有到优,强化品牌。 沃尔玛等商超快速发展,帮助企业慢慢建立品牌心智,如卫龙/洽洽等。良品/来伊份随之推出专营店模式。

- 2012-2020年,电商崛起,品牌也要有性价比。 松鼠/百草味等淘品牌涌现。

- 2020年-至今,零食量贩突围,抖音崛起,性价比和便利化的组合体验 :盐津/甘源。

1)零食量贩红利持续延展,带动零食高景气增长。 我们年初在 《多快好省,零食量贩的突围与崛起》 中提出,零食店多快好省、强管理加盟,快速复制开店,零食很忙已突破3k家,当前华中地区持续加密,而华东、华南甚至部分华北省市加速渗透。我们认为,本轮渠道红利或仍可看1-2年,最终行业开店空间3-6w家,按年GMV约300w出头算,对应零食量贩渠道收入占零食行业的比重约10%。

2)抖音高性价比、兼具社交属性,承接了传统电商流量下滑。 抖音过去带火了化妆品(20H2至今)、小家电(22年底至今)。零食价格低且转化率好,配合达人带货起量快,几乎贡献了零食企业线上增长大头,预计是可以持续1-2年以上的中期红利。

(三)竞争格局:大行业小公司,组织力分胜负

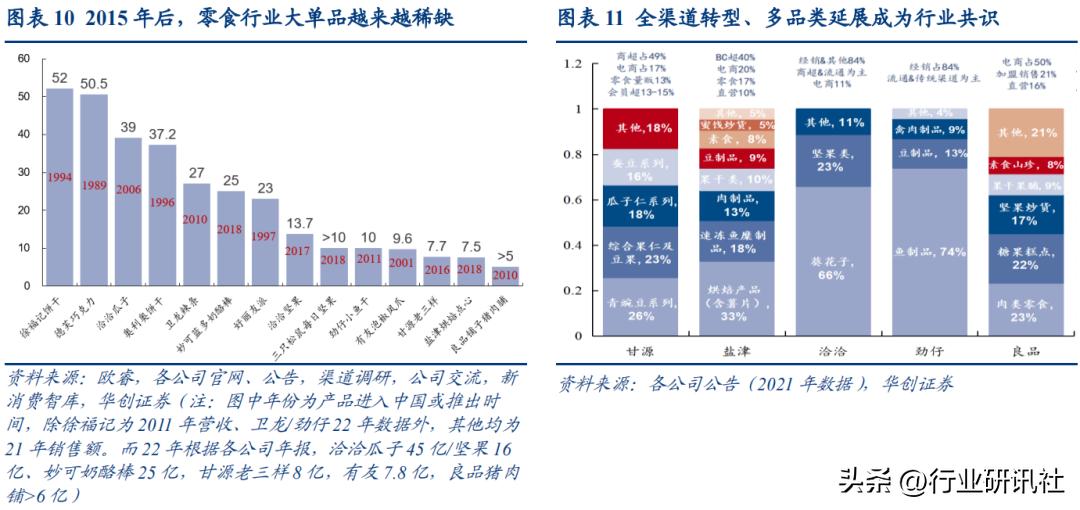

零食大行业小公司,当前接近存量竞争。 根据欧睿数据,2021年行业CR10<20%,细分品类开环竞争,参与者多为中小企业。未来预计维持中个位数增长,行业整体供给相对过剩,部分强制造企业如旺旺、盐津主动承接代工项目。当前国内主要上市零食企业2022年收入均不足百亿,且品类各有侧重,打法上各显神通: 制造vs代工,通路型vs门店型,大单品模式vs品类叠加模式。

- 代工型往往全品类发展,爆品出现后快速跟进,线上品牌松鼠、百草味走高性价比,线下 门店型 良品、来伊份主打高端零食。大部分 通路型 企业选择自主制造。

- 制造型企业在品类延展上又有区别,典型是 大单品 洽洽瓜子、卫龙辣条、劲仔小鱼干,大单品到一定规模后发力第二曲线。另一类如盐津,一开始就做 多品类叠加 ,靠制造优势效率领先提高产品性价比,同时多品类提升渠道推力。

存量竞争时代,大单品难造,渠道细碎化,组织力和供应链效率分胜负。 一方面,大单品越来越稀缺,考验企业品类叠加和产品矩阵的构建能力;另一方面,渠道细碎且多元,考验企业多渠道布局应对流量迭代的反应能力。最终由企业组织力和供应链效率分胜负。

二、盐津铺子:不确定中找确定,侧翼进攻寻突围

(一)组织力的胜利:高执行力,使命必达

1、管理领先,狼性文化,高效激励

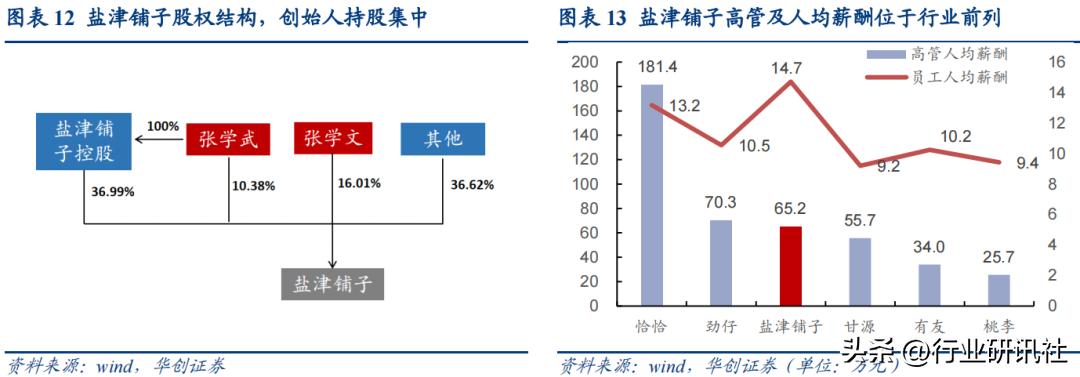

创始人绝对控股,市场敏锐度高,战略定力强。 张学文&张学武总持股比例达到63.38%。其中创始人&董事长张学武持股47.37%(直接持股10.38%,间接持股36.99%),张学文持股16.01%(已退出公司管理)。张学武90年代南下深圳闯荡,并在外资食品厂历练数年,接手腾飞食品厂后再创业,05年正式接手家族企业。公司上市以来张学武未曾减持,两次自愿延长锁定期,立志成为零食界的华为,兼具极强的战略高度和市场敏锐度,带动公司积极快速转型。

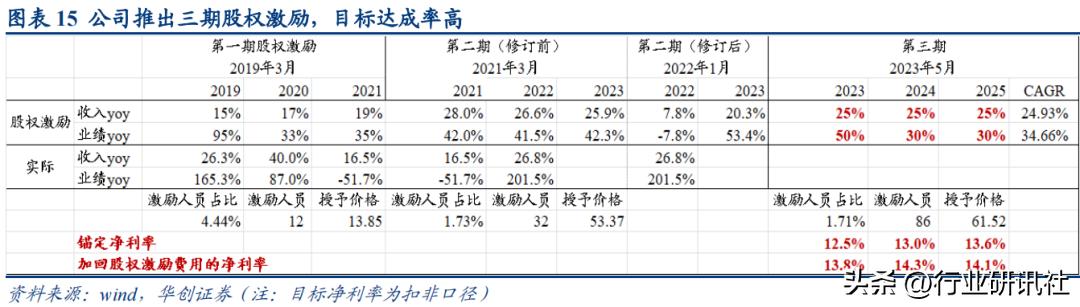

激励高效,引进优秀管理班子,快消运营经验丰富。 公司自上市以来做过三轮股权激励,23年5月再推新一轮股权激励,锚定23/24/25年收入25%/25%/25%,业绩50%/30%/30%。高管及员工人均薪酬均位于行业前列。公司优秀人才流失率低,同时也持续吸引优秀高管加入,当前各部门负责人均通过一年半的赛马机制选出。其中副总兰波(零食直营&定量流通)自成立初便在公司任职;副总杨林广曾任米老头总裁和田园香生鲜集团总裁。2020 年伴随公司战略转型调整,针对电商、供应链和流通渠道布局,先后引入曾任立白电商总经理的张磊总、拥有丰富供应链管理经验且拥有十余年雀巢工作经历的黄敏胜总等优秀管理人才。

组织力的持续领先,不断革命,持续提效。 逐月经营分析复盘,不断自我革命提效。eg:

- 效率优先、管理制胜,能者上、庸者下: 高管及人均薪酬处于行业前列,三轮股权激励+原始股,器重和优待能力强的中高层,但同时坚持优胜劣汰,绝对效率优先。

- 定量装转型很快,看准就做,舍命狂奔: 公司散称起家,初期不懂定量装,21年经过大半年反复调整,最终确定了与盐津适配度更高的9.9元定量装的颠覆模式,同时倒逼供应链改革,仅用3个月时间跟经销商、终端谈好,把原有动作推倒重来。

- 长期重于短期,敢于放权,持续培育。 电商老总20年10月入职,至21年11月电商亏损,但管理层认为其现代化的思维、能力和打法都很不错,一直对其坚持放权。随后21年底迅速跟进抖音,21年中报后至今,线上是公司高增的有力支撑之一。

2、定位零食界的华为,高性价比突围

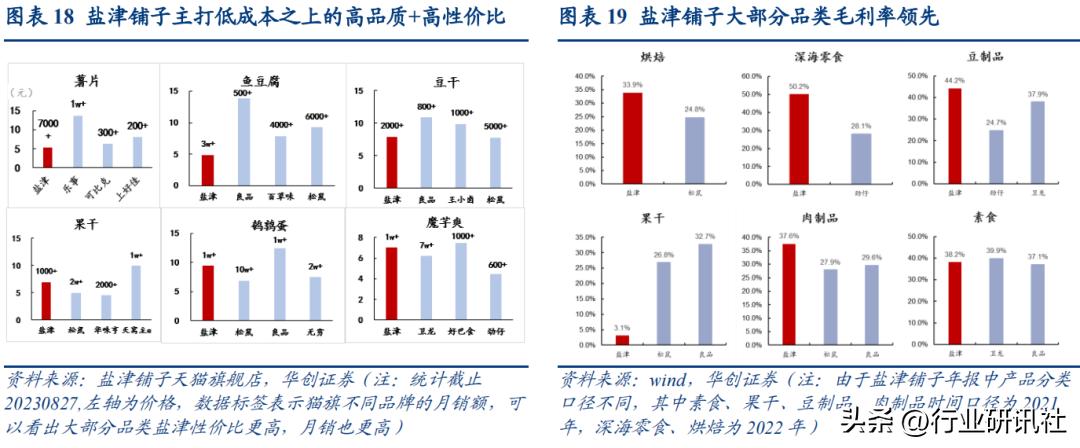

国民零食,好吃不贵,高品质下的高性价比。 公司创立初即定位自主制造零食企业,对标零食界华为,21年起产品定位“低成本上的高品质+高性价比”,通过聚焦品类,优化供应链实现降本增效,销售端则通过加量不加价、量贩装、9.9元组合等方式打造高性价比形象。凭借好吃不贵的平价定位及强大的战略执行力,22年公司实现收入/业绩28.9/3.0亿(+27%/+100%),净利率10.4%,收入五年CAGR达30.8%,处于零食行业前列。

(二)三位一体:制造筑基,产品&渠道双轮驱动

1、制造强基:成本优势,效率领先

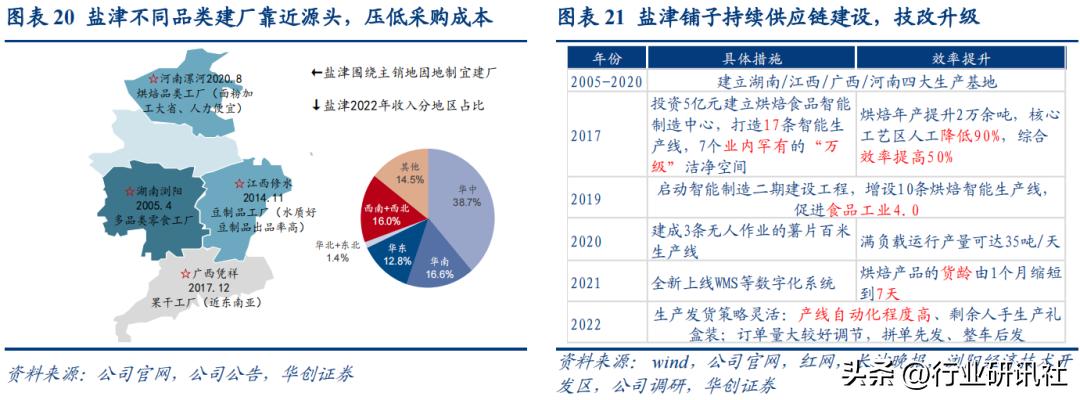

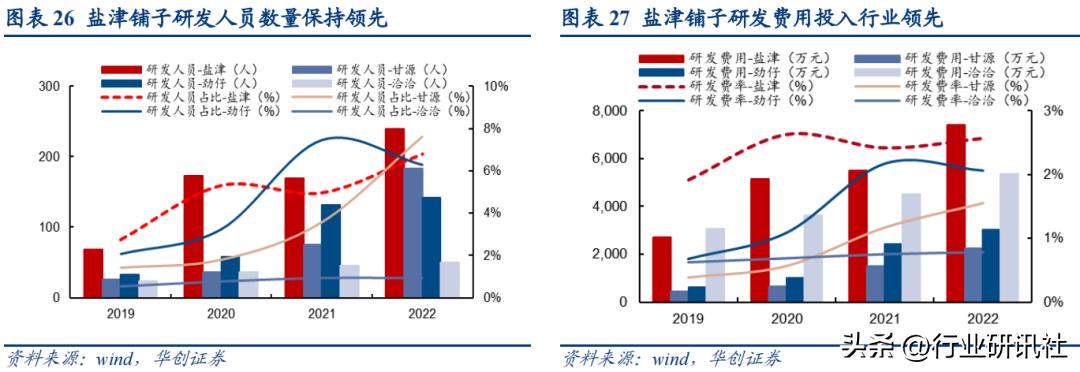

高度重视生产和供应链效率,更实惠的价格,还能实现更高的毛利率。 公司自上市初就强调管理精益,建立了从采购到生产到销售的全供应链优势。高性价比的产品,也主要得益于总成本领先战略。以年初布局的鹌鹑蛋为例,月销和盈利爬坡均表现亮眼。①采购:因地制宜,源头生产, 烘焙/豆制品/果干/鹌鹑蛋分别在湖南&河南/江西/广西(越南)&云南(印尼)/浙江&江西等地合作或建厂,魔芋精粉也在积极向供应链延伸;②生产:制造自动化和智能化水平高,可弹性调节产线,并且持续在做技改升级。③销售:聚焦大单品,提高周转速度,凭高强度高密度的销售人员拜访提升粘性。

2、品类策略:跟随创新,保证胜率

差异化的跟随式创新,多品类布局,推新胜率高。 公司立足制造和供应链优势,利用灵活的差异化跟随式创新战略,多品类布局。但与此同时,也有自己的一套选品方*论法**,且其选品能力在历史上经过了多轮检验,典型是首推鳕鱼豆腐,憨豆爸爸定位“58 天活力保鲜”,主打中保市场,与桃李短保和达利长保形成区隔;薯惑定位“非油炸、更健康”、魔芋定位“火锅素毛肚”、蒟蒻果冻定位0脂0卡0糖0色素。具体分阶段看:

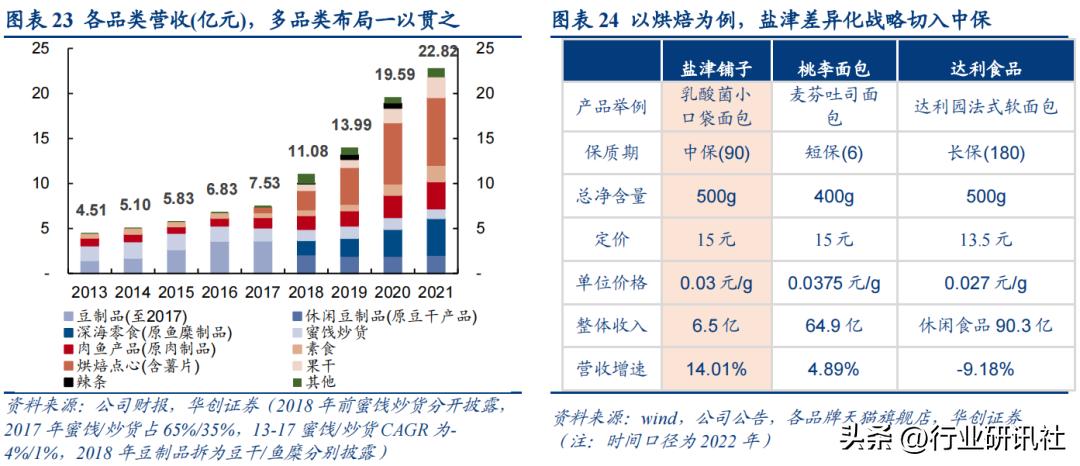

2005-2014年:蜜饯差异化起家,小单品广覆盖拓展规模。 公司以中国传统特色食品蜜饯发轫,主动避开竞争激烈的糖果、饼干,初步站稳脚跟。但单一品类天花板低,07年起公司陆续增设豆制品、肉制品、坚果炒货等产品。至2014年,营收总计5.1亿。

2015-2020年:大单品策略,鱼豆腐尝到甜头,烘焙打开第二增长曲线。 2015年推出的“31度鲜”鱼豆腐大受欢迎,次年实现近1.5亿营收,公司随即决定重点打造明星产品。在美味健康与差异化的创新方向指导下,结合深入的市场调查与反馈,2016年公司切入烘焙赛道,形成“新型豆干+烘焙糕点+满口香炒货+其他小品类” 产品组合,当前烘焙糕点业务收入已达6.5亿。

2021-至今:收缩聚焦核心品类,多拳出击,力争细分前列。 为更好发挥供应链优势,公司从20年末开始收缩品类,到22年3月砍掉了70%的单品,聚焦于五个优势潜力品类:辣卤食品、深海零食、休闲烘焙、薯片、果干,并在核心品类持续推出潜力单品,蒟蒻、魔芋爽、鹌鹑蛋、辣条等销售均表现超预期。

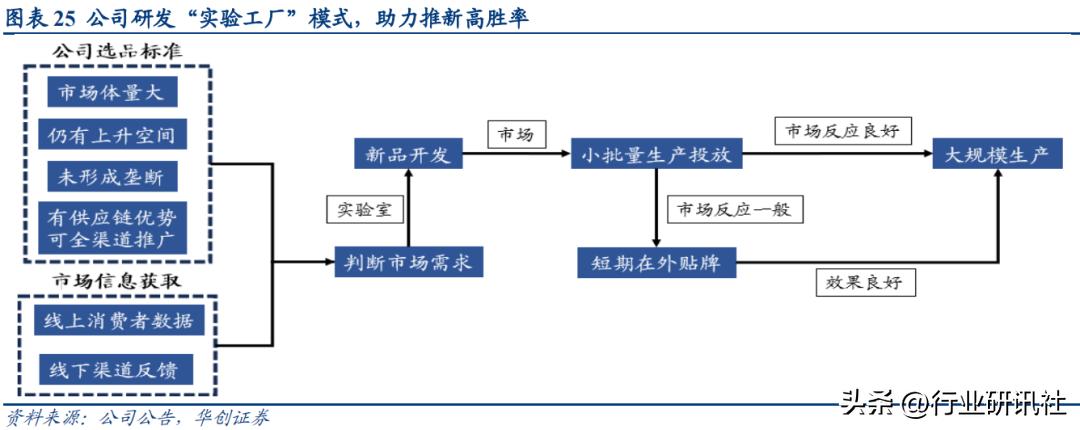

长期坚持培育,系统化的研发流程,提升推新胜率。 公司选品思路需同时满足以下四个条件:(1)细分市场体量大;(2)仍有上升空间;(3)细分行业未形成垄断;(4)公司有供应链优势,可全渠道推广。配合内部的实验工厂模式、小组制研发立项、长期领先的研发人员和费用投入,公司推新周期短)实现品类的快速创新与迭代,提升推新胜率。

3、渠道优势:全域布局,快速反应

天下武功唯快不破,盐津积极应对渠道迭代。 零食行业大单品规模有限,叠加公司多品类战略,对渠道拓展依赖性更强,公司抱着开放面对一切卷的心态,灵活拥抱渠道红利,也经历了从初期大型商超为主到电商、零食量贩等全渠道布局的转换。

2005-2019年:早期直营KA商超主导,经销跟随,同时积极探索新渠道,敢于试错、纠偏 。公司2006年便与沃尔玛签约,长期深耕直营渠道,2017年首创“店中岛”集中陈列强化商超流量。直到2020年,公司长期以直营渠道为着力点,通过大型连锁商超新开门店拓展新市场,建立企业形象与口碑后,再发展本地经销商。同时,公司亦积极探索调整新渠道:

- 前瞻布局电商: 14年即加入电商平台销售产品与推广品牌,当前电商盈利领先行业。

- 迅速纠偏,要规模也要效率: 15年因开发鱼豆腐等新品,尝试新拓大量经销商,但次年发现新客户小且弱,拖累经销商平均人效。16年迅速调整,聚焦优商大商,优化经销商结构。(14年-15年-16H1经销商数637→1290→755)。

- 不匹配的渠道模式及时止损: 公司早期曾尝试过连锁经营,此后摸索中试错,发现盐津更适合商超直营和经销商模式,16年即全部停止商业连锁经营模式。

2020-至今:商超流量下滑,全面转型渠道改革。 2020年疫情爆发,面对社区团购等新兴渠道的崛起,以及随之而来的商超流量分流,公司快速调整战略积极应对。

- 社区团购: 2020年与兴盛优选合作,当年营收达3kw+,22年兴盛已成前五大客户。

- 电商渠道: 2020年10月,新聘高管负责电商业务,加速线上渠道发展,21年培育期仍是亏损,1亿左右收入,但坚持正确的方向和打法,到22年实现提升至4亿。

- 商超→经销下沉: 2020年放弃“直营商超主导”策略,2021年提出“渠道全面下沉”,将部分体量较小的直营KA商超交由经销商负责,直营KA瘦身立标杆。

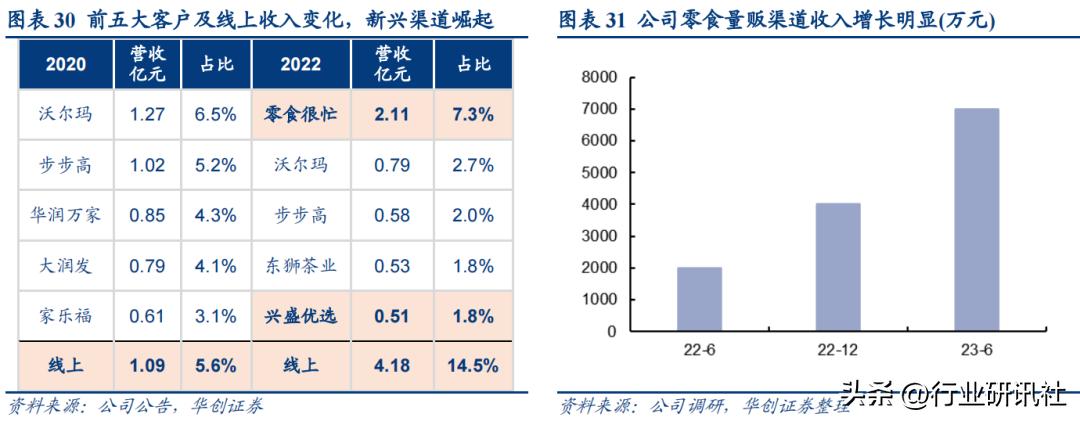

- 布局零食量贩: 2021年7月即进入零食渠道,与零食很忙深度绑定,其选品效率、供应链速度和反应能力得到下游认可,公司反馈,当前零食有鸣月销过千万,赵一鸣也在600-800w,整体零食渠道月销仍在环比加速。

三、未来空间:品类&渠道共振,确定性与成长性兼具

(一)收入端:股权激励目标锚定,未来三年CAGR25%+

收入端,电商、零食店与定量流通支撑主要增量。

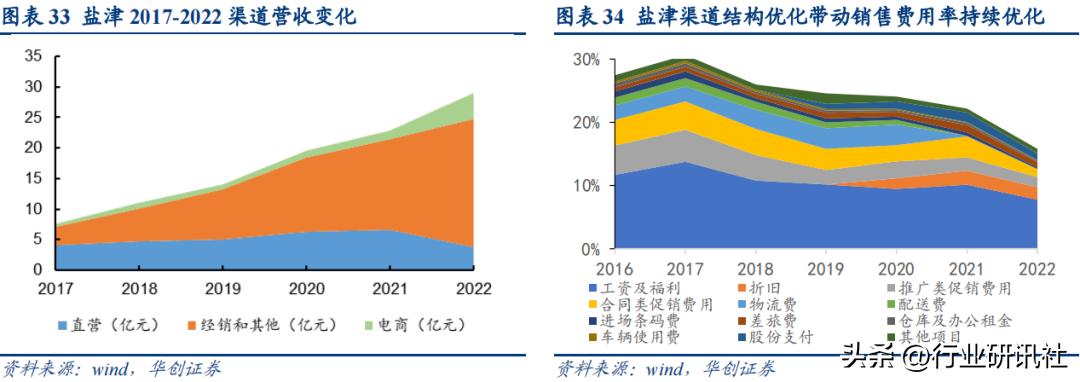

- 直营KA商超: 持续瘦身,维持平稳。传统商超流量下滑,公司21年起主动推进直营渠道改革,费用投放更加精细化,汰换低效KA,22年直营渠道占比已缩减至12.9%。我们预计未来三年稳增为主,收入增速约-15%/2%/3%,3年CAGR-4%。

- 散装BC: 销售主力板块,双位数增长。也被称为经销板块,未来主要通过增加覆盖密度实现稳定增长。我们预计23-25年收入增速15%/15%/13%,对应25年22亿。

- 电商: 抖音、拼多多放量,未来3年维持约52%高增。21H2起电商步入高质量增长通道,公司反馈23Q1增长接近翻两番,抖音持续种草引流,拼多多爆款出击,单月月销已达4kw/2kw, 我们预计23-25年收入增速90%/40%/33%,25年贡献收入约15亿。

- 零食量贩: 拥抱产业红利,至25年cagr接近45%。零食量贩产业红利仍在延展,盐津21年7月即布局,23年初至今月销高增,除头部外其他零食店仍有较深合作空间,有助于渠道下沉和区域扩张,23年预计可达6亿+,但考虑到后续年份基数变高,预计23-25年收入增速100%/26%/22%,对应25年约10亿+。

- 定量流通: 低基数下高增,至25年cagr 约51%。22年初定量装已初现成效,今年受益于产品矩阵拓宽、渠道扩充近一半人员及加大终端客情,同时,在商超和零食量贩的正面效应下,全渠道合力增强,明年持续推进季度考核,预计仍能维持高增。我们预计23-25年同增85%/50%/25%,25年定量流通渠道收入约11亿。

(二)业绩端:规模效应,费用优化,预计未来三年CAGR35%+

渠道结构优化毛销差,聚焦优势品类,规模效应释放,降本提效下净利率释放。 22年直营、经销&其他、电商渠道毛利率分别为54.6%、30.3%、40%,公司直营渠道瘦身占比降低(21年28.9%,22年12.9%),低毛利率的零食店、电商、定量流通渠道占比提升,带来整体毛利率下降。但直营渠道条码费、推广及合同促销费高,经销&其他渠道费用率低,整体毛销差优化,聚焦七大核心品类,单品放量后规模效应释放,供应链环节持续提效,净利率有望优化,我们预计23/24/25年净利率为12.4%/12.8%/13.1%,22-25年归母净利润CAGR可达35%以上。

四、投资建议:业绩再超预期,首次覆盖给予“推荐”评级

聚焦7大核心品类,渠道结构持续优化,业绩再超预期。 23Q2公司实现收入10.01亿元,同比+57.6%;归母净利润1.34亿元,同比+99%;扣非归母净利润1.33亿元,同比+105%。归母净利率Q2同比+2.8Pcts至13.4%,扣非归母净利率Q2同比+3.1Pcts至13.2%。收入端鹌鹑蛋、辣条新品,电商保持高增,占比持续提升,经销渠道受益于定量流通、零食量贩等其他渠道快速增长,直营渠道战略性收缩,同比下滑。业绩高增则主要系成本端油脂类、黄豆等原材料回落,同时销售渠道变化优化毛销差。零食量贩/定量流通/电商增长亮眼,尤其零食店、电商月销环比仍在加速,新品魔芋/鹌鹑蛋/蒟蒻/月销均超预期,产品&渠道双驱动,我们预计23年收入端+39.3%,业绩+64.7%。

组织力领先的零食制造商,制造筑基,产品&渠道双轮驱动,首次覆盖给予“推荐”评级。 本轮零食渠道变革的产业红利仍在外溢,盐津管理领先,激励高效,执行力强,是当前零食赛道成长性与确定性兼具的稀缺标的。公司全年有望维持高增。我们给予2023-2025年EPS预测2.53/3.30/4.06元,对应PE30/23/19倍,公司股权激励以22年为基数,锚定23-25年收入增速同+25%/25%/25%, 扣非扣激励净利润同比+50%/30%/30%,考虑H1表现亮眼,且环比仍在加速,公司全年收入业绩有望持续高增。参考可比公司估值,我们给予23年35X左右PE,对应目标价约89元,对应目标市值174亿元,首次覆盖给予“推荐”评级。

五、风险提示

需求弱复苏之下零食消费失速。 消费环境疲软,零食品类非刚需属性可能会突然失速,应变能力慢的企业更是如此。

零食量贩、抖音等新渠道增速放慢。 零食量贩作为新业态,不同品牌的单店模型仍在打磨和爬坡阶段,不排除在一两年后增速放慢甚至价格战,拖累上游零食供应商。抖音、拼多多等作为新渠道,竞争激烈,同样存在高基数后增速放慢风险。

新品放量不及预期。 零食行业新品迭代快,若销售不及预期,或致收入降速。

食品安全风险。若产品出现质量安全问题,或对公司产生负面影响。