“研报也要做头号”——巨丰投顾最新栏目“头号研报”正式上线。在众多研报之中,我们通过层层对比和筛选分析,经过提炼、加工,每周精选3-6篇有质量的文章,以“带你读研报”为目的,力争通过研报学习,挖掘市场投资机会。

上周市场出现了一周的下跌,周线以光头光脚阴线报收,这样的*伤杀**力度着实让很多投资者受到了伤害。任何事物都有它的两面性,大跌之下的确众多的个股都出现了大幅杀跌,但一些在大跌之前勇创新高,不搭理指数的个股要引起我们足够的重视,因为这些个股很有可能成为日后的强者。

最近市场涌现出了一只明星股--兴齐眼药。它的走势是激进资金所为,普通投资者很难捕捉到,但与之相反的爱尔眼科却是以另一种路径在做着同样的动作--不断刷新高!

爱尔眼科,她究竟有着怎样的魅力?我们一起来结合券商研报,理一理其中的奥秘。

规模与业绩齐飞

股上市的眼科医疗公司。为上市前网点数量仅为 17 家。上市以来,爱尔眼科稳步进行着扩张的步伐,在 2009-2012 年这个时间段,爱尔眼科的扩张主要以新设和直接收购为主。2013 年之后开始走上了杠杆并购方式,通过成立并购基金,探索更大规模的扩张模式,加快网络战略布局。根据公开资料显示,爱尔眼科的连锁规模目前远超同行,国内较为大型的连锁眼科医院华厦眼科和爱瑞阳光眼科只有 44 家和 16 家,同时爱尔眼科的网点已经遍布全国,近年来开始往香港、美国和欧洲发展。

广证恒生认为在连锁医疗领域,鲜有企业做到规模扩张和盈利增长兼顾。爱尔眼科上市后近 10 年将连锁规模从 17 家发展至 200 余家(含并购基金)的同时,盈利能力保持在行业前列:2009-2017 年营业收入 CAGR 高达 33.08%,毛利 CAGR 高达31.67%,销售毛利率和销售净利率在扩张期保持稳定,ROE 从 2009 年 7.56%逐年攀升至 20.14%,堪称行业标杆。

模式决定高度,行业龙头地位已无可撼动

发展模式决定公司成长高度。自建外延连锁门店策略解决成长速度问题,是医院属重资产运营,完全依靠内生难以快速成长;二是新建门店盈亏平衡需要时间,对公司业绩带来扰动。在品牌认知良好,已有门店营运的地市(包括省会)采取自建方式提升门店覆盖深度,在新进市场更多参与产业基金联合设立眼科医院,运营成熟后再并购的外延模式,提升门店覆盖广度。

目前国内上市公司体系内外医院约超200余家,其中上市公司约80家,预期后期陆续注入上市公司。“合伙人”等多层次激励计划和完誉的人才培训体系解決成长稳定性问题,“合伙人”计划4年覆盖了129家医院,医生团队和医院发展共命运:“博オ班”、“光子计划”、“ICO(国际眼科理事会)培训基地”等一系列培养计划,为网络扩张下的人才需求提供了充足的储备。去年底公司拥有全职医生达3000余名,占全国眼科医生数量约10%,产学研巩固医生资源护城河。不论从连锁门店数量、营收规模还是医生资源拥有量上,爱尔眼科行业龙头地位已无可撼动。

并购基金模式助力爱尔眼科成长

并购基金是专注于企业并购投资的基金,通过并购重组等方式提升企业价值后退出获取收益。

广证恒生认为,爱尔眼科于 2014 年首次设立并购基金,目前其并购基金旗下医院超 120家,2017 年上半年注入 9 家并购基金医院,杠杆率平均达 4.55 倍,累计为上市公司带来 4.35 亿元的营收及 6871 万元的净利润,分别占总营收增长、总净利润增长的 22.15%和 30.45%。同年,公司营业总收入增速达 49.06%,归母净利润增速达 33.31%,实现了公司营业收入和净利润的超预期增长。通过“上市公司+PE”型并购基金的运作,进一步稳固了其眼科专科医院的龙头地位。

投资建议

随着电子产品的不断普及,视力问题将是人类健康最普遍的困扰,这就为爱尔眼科这一类公司营造了广阔的市场需求。

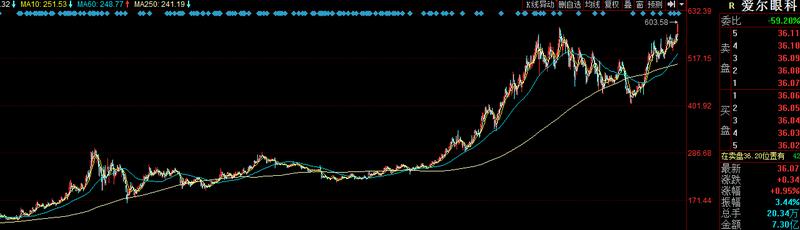

技术面来看,目前爱尔眼科在2018年5月有过一次除权动作。如上图所示,通过对该股的除权之后走势的观察,其走填权走势的概率较大。

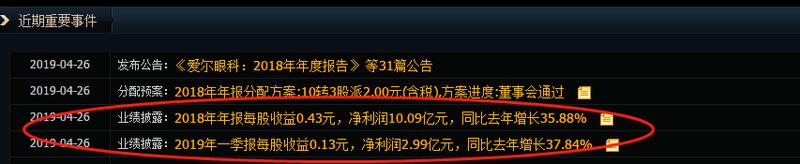

再叠加2018年以及2019年一季度的业绩表现,行业龙头的盈利能力继续展现。多家券商已经给出了“买入”评级。

风险分析:外部监管风险;政策变动风险。

巨丰投顾行业分析团队:

胡 岗 执业证书:A0680618080008

郭一鸣 执业证书:A0680612120002

丁臻宇 执业证书:A0680613040001

朱华雷 执业证书:A0680613030001

赵 玲 执业证书:A0680615040001

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担。