小财米儿(投资与理财)

作者:沛然

税收优惠贡献了公司近一半的利润、销售费用远高于同行业竞争对手,正在申请IPO的上海翼捷工业安全设备股份有限公司(以下简称翼捷工业)的业绩或难“靠谱”。此外,其能否独立经营尚且难“自圆其说”,又因专利数量披露矛盾被证监会处罚,翼捷工业本就“脆弱”的上市之路或更显艰难。

业绩多半靠税收优惠?

据悉,翼捷工业的主营业务为安全监测产品的研发、生产、销售及服务,主要产品包括红外热释电传感器、智能传感器、智能仪器仪表及报警控制器,涉及主要生产工序包括SMT贴装、波峰 焊接、半成品测试、组装、标定、老化、成品测试等。

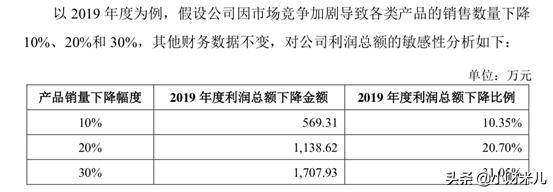

据招股书显示,翼捷工业已经积累了中石油、中石化、 中海油、神华集团、奔驰、宝马、一汽大众等国内外众多优质客户,但其利润却多半来自税收优惠——2017至2019年,翼捷工业获得的政府补助与税收优惠分别占到各年利润总额的47.85%、54.09%、40.78%。对于资本市场来说,这样的“业绩”或难靠得住。

翼捷工业的三家子公司锐探环境、翼芯红外、昆山翼捷或靠政策红利盈利。据了解,三家子公司轮流享受“两免三减半”的政策。以锐探环境为例,其2013至2017年享受着12.5%的所得税优惠税率,盈利上千万元。而2018年锐探环境的税收优惠结束,其年营收则降为零。目前仍在享受税收优惠的昆山翼捷,2019年度的净利规模超过5000万元。

值得关注的是,翼捷工业的各子公司之间存在单独销售软件的情况:2017年、2018 年,子公司上海翼芯向其他关联组织单独销售软件,其他子公司在采购软件后将软件与硬件结合形成产品并最终实现销售。自2019年起,翼捷工业将软件开发及产品生产等活动均集中在子公司昆山翼捷进行,昆山翼捷将软件嵌入硬件后,直接向其他内部子公司销售包含嵌入式软件的最终产品。

对此,翼捷工业解释称,软硬件销售模式的变化与其管理经营政策调整有关,还与昆山翼捷享受税收优惠政策有关。

难 以 应付外界竞争 上市 之路 或 很 艰难

据笔者了解,在与同类型公司的竞争中,翼捷工业或难占优势。翼捷工业在招股书中表示,其所处行业为安全监测行业,所处行业内企业数量较多,主要竞争对手包括外资企业、同行业上市公司及大量小规模企业。与外资企业梅思安、Dynament、美国迪创(Det-Tronics)等、同行业上市公司(汉威科技、万讯自控等)具备一定规模和技术实力的企业相比,其在业务规模、资金实力、品牌知名度、技术积累、抗风险能力等方面仍存在一定差距。

另外,新的竞争对手也不断进入该行业拓展市场,在这种“联合夹击”的态势下,翼捷工业难以保证自身利润,面临市场竞争力被削弱、市场拓展受限、销售规模下降的风险。

此外,翼捷工业的销售费用也远高于同行业竞争对手。2017年至2020年上半年,易捷工业的销售费用分别为3527万元、4424万元、5509万元、2216万元,占营业收入的比例分别为25.45%、25.89%、26.82%及25.33%,始终超过25%。而据笔者了解,同行业可比上市公司销售费用率的平均值分别为16.04%、18.69%、19.15%、16.95%。

另外,笔者还发现,翼捷工业在招股书中或有意忽略了外部竞争的关键信息。其在招股书中表示,同行业可比公司汉威科技的业务不涉及工业火焰探测器。但是据笔者了解,汉威科技早已发布火焰探测器产品,其可应用于海上钻井平台、汽车库、酒厂等工业领域,与翼捷股份火焰探测器产品的应用领域存在“重叠”。由此笔者认为,无论是刻意隐瞒还是存在疏忽,或都说明翼捷股份对所处竞争形势仍较为“糊涂”。

此外,据笔者了解,翼捷工业在申请上市过程中还因专利披露数据自相矛盾而被证监会处罚。翼捷股份申报稿招股说明书显示,该公司拥有7项发明专利,而注册稿则显示该公司拥有9项发明专利。本就难保自身利润的翼捷工业的信用再“亮红灯”,其上市之路或更显艰难。