前些天,和家人、朋友及同业聊天,说起银行来。作为银行从业人员,我们几个最关注的银行,不是“你身边的银行”,也不是“要理财 找✘行”和“要买房找✘行”的那几家银行,而是“因您而变”的招商银行,它也是我们眼中的“优等生”。

一、招行的“优等”在哪里?

一是国际排名不断提升且获奖连连。2021年6月28日,英国《银行家》杂志公布的2021年全球前1000家银行排名显示,中国工、建、农、中四大行包揽前四,而招行在交行之后列十四名,较上一年上升3位,这是每年根据一级资本、盈利能力等指标评定而显示综合实力的,是很牛的。同时,继上一年斩获《银行家》杂志“2020中国年度银行”大奖后,在该杂志2021年表现最佳的前10家中资银行榜单中,招行继续成为综合表现最佳的银行。

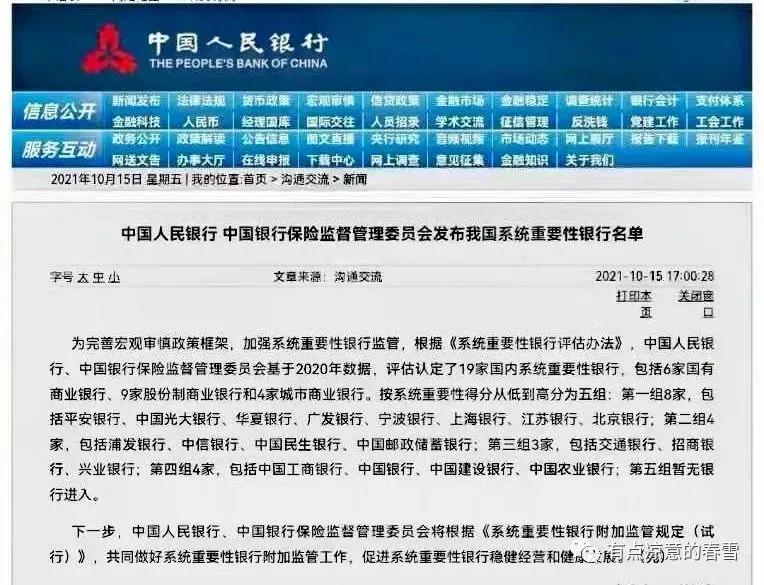

二是名列中国系统重要性银行名单第二档。10月15日央行和银保监会发布了中国系统重要性银行名单,十九家银行按重要性分为四级,招行和交行、兴业一起被列在工农中建四大行之后的第二档,超过了邮储和其它股份制银行。这个名单在一定程度上预示未来十年国内银行业的格局,无论是入榜还是被列为第二档,都显示了招行的规模、管理和业绩被高度认可。

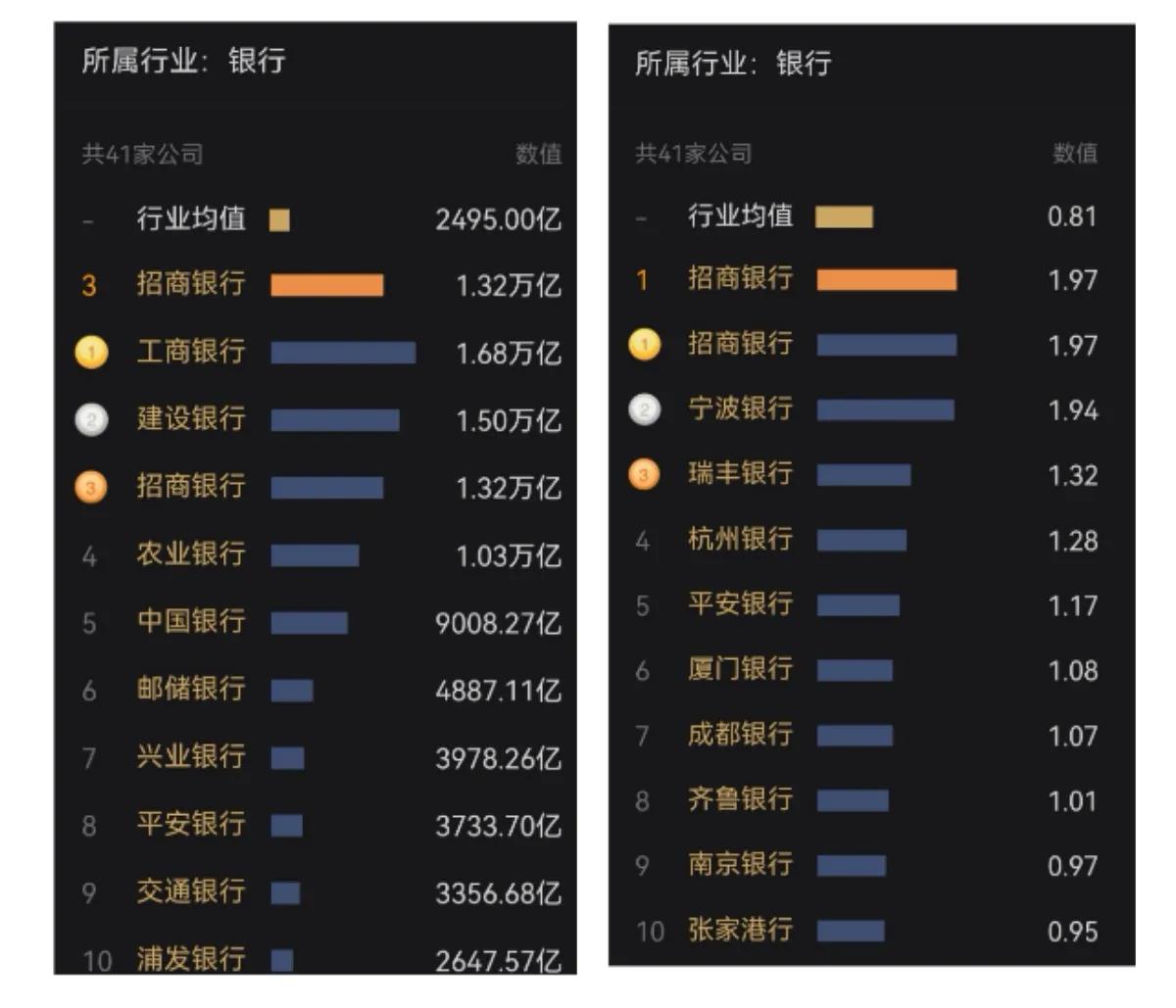

三是市值高居中国银行股第三名。作为工农中建交邮储六大行之后,招行本属银行业第二梯队的全国十二家股份制银行领头羊,但去年以来股价连连上扬,截止10月21日总市值1.32万亿元,居银行股的第三名,仅次于工行和建行,远超资产规模大于它的中行、农行、邮储和交行。其市净率PB为1.97(PB低于1,表示公司股价与净资产相比是打折的),高居41家上市银行榜首,为上市银行平均水平0.82的两倍以上,真切反映了投资者看好它的未来。今年以来,招行股价涨幅为26.67%,远远跑赢银行指数的1.27%,私下都有人在分析,它何时会成为第一个银行“百元股”?

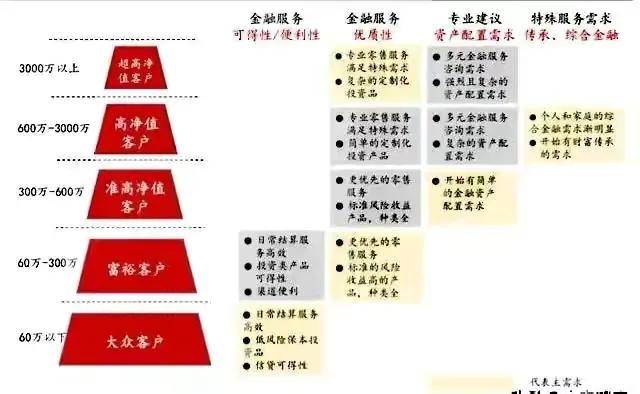

四是它的“零售之王”之冠为同业所公认。其“招商银行app、“金葵花理财”、“零售客户AUM”、信用卡及“掌上生活”app及相关的服务水准都是大名鼎鼎,为行业标杆。至今年9月底,它的零售客户达到1.69亿户,管理零售客户总资产(AUM)时点规模突破10万亿元大关,达到10.37万亿元;在零售业务最高端的私行方面,管理私行客户总资产(AUM)3.27万亿元和私行客户11.71万户,均居国内银行业首位,甚至超过了号称“宇宙行”的工行。

五是它的管理理念和经营业绩亦为行业翘楚。它的“零售银行”、“轻型银行”、“拥抱 Fintech”等理念都为业内先行提出,而它的营业收入、净利润、净利润增长率、不良率、拨备覆盖率、MAU(手机银行活跃度)、净利差等各项关键指标都堪称同业“优等生”。今年上半年指标已经非常优良,三季度的指标更是再上新台阶,仅以两项资产质量指标为例,9月底的不良率为0.93%,拨备覆盖率447.25%(9月底银行业平均水平是:不良*款贷**率1.87%,拨备覆盖率192.4%),分别比六月底降低0.08个百分点和提升6.68个百分点,绝对属于优中向优。

一位同事说~~如果说股价是股民用脚投票招行是市场认可的真正一流商业银行,那么监管部门发布的重要性银行排序确定招行就是政府认可的真正一流商业银行。作为银行同业,我觉得招行的“优等生”地位,来自于它的“敢为人先”和“招招领先”,来自于它的“因您而变”的理念和内部大协同,来自于它的专业性与坚持,更来自于它的拥抱互联网与科技赋能。下面,且听我一一道来。

二、招行的“敢为人先”和“招招领先”

先说它的“敢为人先”~~在上世纪 90 年代,绝大多数人还是手持存折在主办银行办理业务,要实现全国范围内的通存通兑几乎是天方夜谭。1995 年,时任招行行长王世桢带领招行在国内率先推出了“一卡通”业务,即手持一张招行的借记卡可以在全国招商银行内通存通取,并具备了转账、汇兑、理财甚至小额*款贷**等多方面的功能。这在当年妥妥的是现代零售银行的1.0版,它的领先是国内银行卡而不是存折的从无到有的质变而不是量变,是堪比2008年苹果手机上市一样的行业内“石破惊天”的大事儿!

再说说它的“招招领先”~~是说招行在推出“一卡通”后的二十多年,始终保持“零售银行”的战略定力,不断提升自己的零售核心竞争力,每年一小步,几年一大步,从一卡通到网上银行、信用卡,再到金葵花理财以及手机银行app、掌上生活app,可谓是招招领先,不断超越自我,而不给同业赶超机会。为此形成了零售存*款贷**、AUM业务优势及App、MAU、信用卡、金葵花、私人银行等用户群的长尾、中端、高净值客户群全面的覆盖,建立了大幅领先同行的“看得见的护城河”、让同业可以遥望而不再企望“相比邻”。

我们总是羡慕第一个吃螃蟹的人,但“敢为人先”需要巨大的勇气和前瞻性,招行做到啦;而二十多年来,招行的战略由成立之初的“零售银行”到2015年的“轻型银行”,再到2017年的“金融科技银行”、“拥抱 Fintech”以及与中科大共建人工智能实验室、与网银商务(京东数科子公司)筹建直销银行~~招商拓朴银行,“招招领先”难道说的就是招行“先行一步”的前瞻性吗?

三、招行的“因您而变”和内部大协同

“因您而变”~~是强调一切以客户和市场为中心,从制度到服务都要改变“等客上门”的工作作风,这就必然体现在产品和工作方法的精细化上。以产品为例,招行针对不同客户,既有从一卡通客户、金卡客户(5 万)、金葵花客户(50 万)、钻石客户(500 万)和私人银行(1000 万)的分层管理与服务,又有从个贷、信用卡、手机银行app对金葵花客户及房贷客户的配套支持;以客户经理的专业培训为例,招行的人员培训是按不同层级、不同资历、不同专业的分层培训,目的性强,效果远好于一些银行的不分资历的大帮哄式的培训。

内部大协同~~招行零售业务的品牌形成,源自大零售政策的连续性,更源自内部方方面面的大协同。

零售内部大协同~~理财、个贷、信用卡、手机银行几大客户群是打通的,共同为零售AUM的价值创造添砖加瓦。以个贷为例,如果是房贷客户和金葵花客户,那么车贷、车位*款贷**、装修*款贷**也都是给予类似于信用*款贷**以巩固“二八定律”中的关键的“二”。

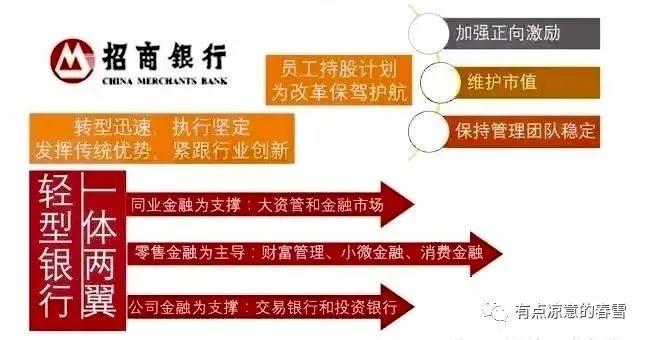

公私的大协同~~招行明确以零售为“体”,公司、同业为“两翼”的“一体两翼”战略,“两翼”从多方面支持“一体”,包括对公客户的代发工资、高端客户以及同业业务可包装给金葵花客户的高收益产品;而”一体”同样因自身业务的大发展(包括私行客户~~多为私企老板或大企业高收入人群的维护以及大客户产品的代销)回哺两翼。

前中后台的大协作~~包含人力、计财、科技、风险的方方面面协作支持,没有他们的“全行一盘棋”而不是“本位主义”,招行的零售业务长盛不衰是不可能的。

正是因为有良好的内部大协同,才造就了招行零售业务在信用卡、个贷、金葵花及私行客户、零售SUM、app、代销能力等所有细分项的“五根手指齐刷刷”般遥遥领先的“强”。

四、招行的专业性与坚持

招行的专业性体现在八个字:“人无我有,人有我优”。当别的银行还都是存折和单网点存取款的时候,招行就是“方便、便携、灵活”的“一卡通”借记卡啦;当别的银行举“洪荒之力”进行零售大集中实现“一卡通存通取”的时候,招行已经开展了“网上银行”、从台湾地区挖人才推出信用卡、创建“金葵花”理财品牌和服务体系面向资产 50 万以上的客户啦;当别的银行开始“网上银行”、理财产品及客户的时候,招行已经从09 年开始为资产超过 500 万的客户提供“金葵花”钻石理财服务、2010年推出招商银行app和“掌上生活”app、高端百夫长信用卡,还有再以后的构筑以“饭票、电影票”的两张票和车为主题的场景营销……

重点说它的“坚持”~~“以零售业务为主体”二十多年不动摇,这在中国银行业是唯一的一家。1999 年,马蔚华接任招行行长,上任后立即全面启动招行网上银行的建设。在他任行长的14年及以后的田惠宇时代的“一体两翼”,招行始终坚定“零售银行”的战略定位,“不抓零售业务,将来没饭吃”和“因您而变”成为招行人的共识和价值观,从而避免了在摇摆中错失良机。

(招商银行原行长马蔚华)

凭着“一卡通”、“金葵花理财”、信用卡、“掌上生活”app等一系列先发优势和一以贯之的执行力,遵循着“零售资产(LUM)→零售管理型资产(AUM)→财富管理(含高净值)→私人银行(含家族信托)”的价值链发展大财富管理业务,招行成为令同业既羡慕又不能真下决心效仿的“零售之王”。

五、招行的拥抱互联网与科技赋能

在马蔚华时代,招行的一卡通、一网通、招商银行app、掌上生活app、微博以及与零售业务相关的科技赋能可以说是比比皆是,且引行业之先河。

进入新的互联网时代,我们看到了新任主帅田惠宇构建的以“大财富管理的业务模式+数字化的运营模式+开放融合的组织模式”为核心的3.0模式。其核心观点~~一是由“卡片经营”向“app经营”转变;二是明确“移动优先”的银行数字化战略:外接流量,内建平台,用户变现,架构转型。

其中 “外接流量”是以用户思维为导向,从“衣、食、 住、行”入手,通过提升APP场景的丰富度及其内在生态的和谐度来提高用户 APP 停留时间、 增强用户粘性,让用户“记的住、 留得下、用的久”。

而“内建平台”的“自然交互、内容驱动、智能服务、实时互联”十六字原则则真切体现在去年底上线的“招商银行App9.0”上啦!

它的核心点是围绕用户构建一个服务的同心圆~~最内圈金融场景(为客户提供财富管理、*款贷**服务、支付结算功能等服务);中间圈是泛金融场景,包括社保、公积金、企业年金等;外圈是非金融场景,包括饭票、影票、便民、出行。它的目标是通过非金融场景→泛金融场景→金融场景这样的路径,不断导流、留存和变现,驱动MAU(月活跃客户)与AUM(资产管理规模)的融合。

截止6月底,招商银行App和掌上生活App累计用户数分别为1.58亿户和1.17亿户,两大App的MAU人数达1.05亿户,19个场景的MAU超过千万。通过搭建了地铁、公交、停车场等便民出行类场景以及与电影、餐饮、汽车、大牌化妆品等商品合作开发的消费场景,“与同业异构,与异业同构”的恒者恒强的态势越来越明显。

六、对招行“优等生”的几点感悟

招行就像我们平常说的”别人家的孩子”,是个样样优秀的优等生。可是我们该怎么办呢,总不能”马已跪服”吧?我觉得有两点需要注意:一是要好好学习和借鉴,学到真经;二是要有定力,做最好的自己。

前者是说“见贤思齐,见不贤而内自省”的道理。认真研究招行的整体战略及执行策略,特别是它的内部大协同和一如既往的坚持。经历的事儿多了才明白,成功的改革一定是真的有志向且刀刃向内,刮骨疗伤以求焕然一新。

比如招商银行的“因您而变”~~满足客户的需求,解决客户的痛点,体现在app的非常好用上,体现在大堂经理、理财经理、私行经理的有机协作上,体现在刚刚推出的“智慧企业,创薪未来~~招商银行薪福通3.0”上,体现在大厅像商场花花绿绿展示便于客户选择而不是“这不让摆那不让摆”的为了评选。要干就要干好而不仅是干了,要学就要学透而不仅是学了。

后者是说“龙生九子,各有所好”的道理。招行再好,不能遍地都是招行;每家银行都有每家的活法,关键是要研判好大事,要苦练好内功,要迸发出最大的活力,活出自己的精彩。

改变,更多的还是同业而不是跨界。中国银行业的1.0阶段是以规模取胜,2.0阶段是以结构和质量取胜,现在是进入了以模式致胜的3.0时代,而招商银行已经摆出了“舍我其谁”的架势。难怪有股民在网上说“这些年没怎么操过心的,就是茅台和招商银行了”~~特别是低点的时候买伟大的公司股票!