一场新冠疫情黑天鹅,让众多行业遭遇重创,唯独口罩、医疗类公司反倒收益,病毒诊断、疫苗类公司更是受到了史无前例的关注。近日,主营业务为POCT 试剂的安旭生物冲A成功,即将登陆科创板。

公开资料显示,杭州安旭生物科技股份有限公司(以下简称“安旭生物”)成立于 2008 年,公司专注于 POCT 试剂及仪器的研发、生产与销售,产品覆盖*品毒**检测、传染病检测、慢性病检测等八大领域的 POCT 试剂。公司90%以上产品用于出口,美国、德国、英国、加拿大、俄罗斯等国家为其主要出口目的地。

然而,从招股书来看,安旭生物目前面临到产品结构相对单一的风险。与此同时,过高的海外收入占比让其面临到一定的贸易政策及汇率危险。报告期内,公司应收账款账款快速增加,并面临到一定逾期压力。

另人疑惑的是,安旭生物在招股书中多处表示:“公司已成为国内少数几家在 POCT 国际市场能够与跨国体外诊断行业巨头竞争的中国体外诊断产品供应商之一”,然而,无论是收入规模还是毛利率水平,公司与国内同行相比都要较大差距,在研发投入上更低于行业平局水平。因此,安旭生物在竞争激烈的全球体外诊断行业叫板外资巨头到底靠什么?

一、产品结构过于单一 境外收入占比超90%

按照检测环境及条件的不同,体外诊断可分为专业实验室诊断和 POCT 诊断。其中,专业实验室主要包括等级医院的检验科、中心实验室以及独立第三方检验中心等, POCT 主要应用于急诊科检验、部分临床科室和基层医疗机构以及其他检测机构等。

POCT 试剂是指无需实验室复杂处理工艺,可以实施临床即时检测的诊断产品。安旭生物POCT 试剂按用途的不同,可以分为*品毒**检测系列、传染病检测系列、慢性病检测系列、妊娠检测系列、肿瘤检测系列、心肌检测系列、生化检测系列及过敏原检测系列共八大类。从收入构成上看,*品毒**检测试剂为公司主要收入来源。

通过下图可以看出,2018年-2019,安旭生物*品毒**检测类业务收入占比超过70%,其它产品收入占比呈现出下滑趋势,公司面临到产品结构过于单一的问题。

从行业格局来看,目前全球体外诊断市场已经被罗氏、雅培、丹纳赫和西门子四家巨头垄断,四家企业合计占据全球体外诊断行业超过50%的市场份额,其中雅培旗下的Alere、Standard Diagnostics是全球POCT试剂领域的龙头企业。

目前国内体外诊断企业1000余家,但是国内企业起步较晚,规模、实力和产品质量上都与国际有较大的差距,2017年国内体外诊断业务销售收入过亿的企业仅有40余家。因此,安旭生物在行业内面临到外资巨头强大的竞争力压力。

从收入构成开看,安旭生物目前主营收入主要来自于海外市场。招股书显示,2017年-2019年,公司境外销售收入分别为 10,412.25 万元、15,411.75 万元及19,529.70 万元,占比分别为 93.81%、94.13%及 93.09%,而国内收入占比不足10%。

由于海外市场存在政治、经济、贸易、汇率变化等众多不确定因素,如此高的境外收入比例无疑让公司面临到巨大的海外经营风险。值得注意的是,安旭生物境外收入中来自美国的比重占比很大,这又让面临到贸易摩擦的潜在风险。

报告期内,美国市场的收入占比分别为 15.64%、28.41%及 24.15%。截止目前公司产品尚不在加征关税清单之列,美国市场销售也暂未受到影响。但如果未来中美之间的贸易摩擦持续升级,占据公司四分之一收入比重的美国市场恐怕将受到较大冲击,并可能会影响公司的原料采购等业务的进行。

二、 应收账款持续攀升 毛利率水平不及同行

招股书显示,2017年-2019年,安旭生物实现营业收入分别为1.11亿元、1.64亿元、2.10亿元,同期对应的净利润分别为-579.15万元、3,340.93万元、5,444.76万元。

可以看出,公司自2018年起开始盈利,这距离公司成立已经整整十年。本次冲击科创板,安旭生物拟募集资金4.59亿元,主要用于年产3亿件第二、三类医疗器械、体外诊断试剂、仪器和配套产品建设项目、体外诊断试剂及POCT仪器生产智能化技术改造项目等项目,并补充营运资金5000万元。

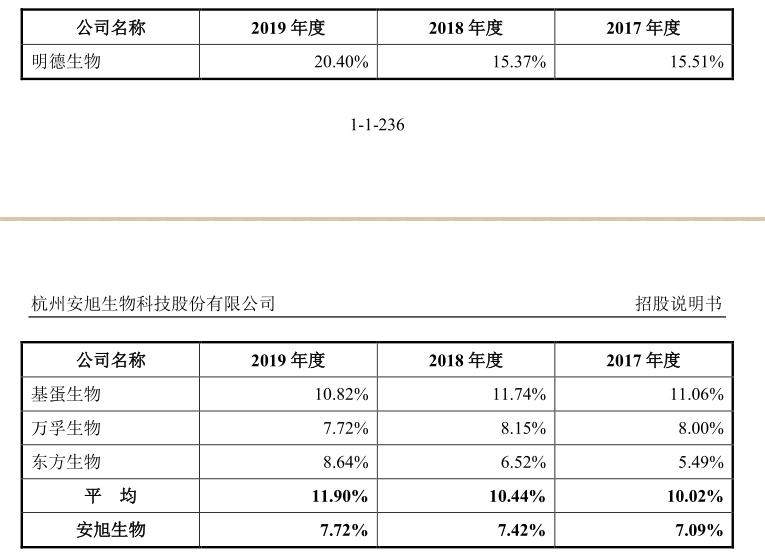

从收入规模来看,安旭生物不仅与雅培、罗氏等巨头跨国公司存在很大差距,与国内同行相比处于劣势水平。通过下图可以看出,安旭生物2019年营业收入仅高于明德生物,却与万孚生物、基蛋生物等公司存在较大差距。

除了规模劣势之外,安旭生物在毛利率方面也不及行业平局水平。据招股书显示,报告期内,安旭生物综合毛利率分别为 52.49%、50.59%及 51.24%,同期行业平均值分别为68.33%、66.42%和64.96%,双方差距在13个点以上。

业内人士认为,这一差距说明安旭生物产品在业内的竞争力还有待提升,而这一问题与公司在研发领域的投入不足有关。报告期内,安旭生物研发费用率分别为7.09%、7.42%及 7.72%,而同行可比公司平均值则高达 10.02%、10.44%和11.9%。

此外,从偿债能力来看,安旭生物报告期内流动比率、速动比率均远低于同行可比上市公司,公司流动性压力不容小觑。一方面,公司业务发展所营需要运资金和固定资产投资等资金需求较多。另一方面,则与公司经营性现金流表现较差有关。

招股显示,2017年-2019年,安旭生物经营活动产生现金流量净额分别为1,651.19万元,1,218.65万元、 1,944.18 万元,与公司同期净利润金额差距较大。尤其是2018年、2019年,公公司经营性现金流与净利润差额分别达到-2122万元、-3500万元,这让其净利润的含金量大打折扣。

应收账款的快速增加是其经营性现金流数据持续不佳的一个重要原因。招股书显示,报告期各期末,公司应收账款账面余额分别为 2,219.26 万元、4,608.84 万元及 6,355.83万元,逐年攀升的趋势十分明显。

值得注意的是,从公司单项计提坏账准备的应收账款明显来看,安旭生物目前已经面临到一定的应收账款逾期压力。2017年-2019年,公司名为First Medical International 的客户持续出现逾期未收回未付款。2019年,安旭生物为其计提了156.89万元的坏账准备。

整体看,在产品结构趋于单一、应收账款坏账风险不断增加的背景下,安旭生物未来发展情况不容乐观。此外,对于公司毛利率水平不及同样、研发费用率过低等问题,京达财经曾发函向公司咨询。截止本文发稿之日,安旭生物尚未对此做出回复。