定性分析:今年谭木匠在品牌推广上也有一些新的动作,比如在上海、合肥、深圳等地做了梳情花园,比如和迪士尼合作推出了米奇家族系列和公主系列,对产品线进行了一系列的优化,这些新的品牌推广活有助于公司品牌的继续深入人心,对于一个这样的传统品牌,如何在产品线和营销上进行创新是未来业务增长的主要推动力。

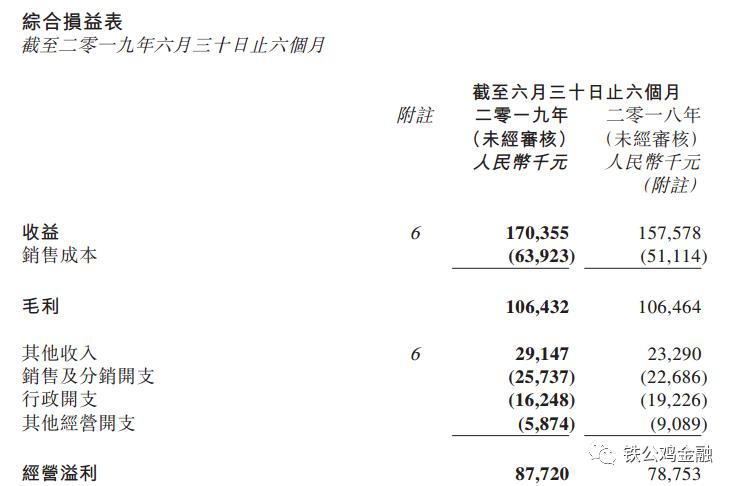

中报分析:公司的资产负债表变化不大,所以这里不做分析。公司营业收入1.7亿相比去年同期增长了8.1%,不过由于原材料成本的上涨,公司的毛利润却没有上涨。公司的经营利润增长11%左右,经营利润的增长主要是靠行政开支的减少和所得税的减少来实现,2019年中报增值税退税比2018年中报增加约400万,还有投资估值变化引起的一千来万,所以这个经营利润的增长可靠度并不高,仍需继续观察。

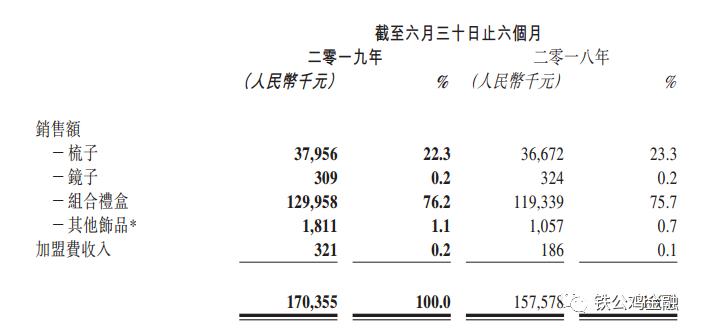

毛利率由去年同期的67%下降到62%,这个下降的原因可能有两个,一个是公司线上促销拉低了客单价,二是原材料成本的上升无法通过提价来消化,由于客单价公司没有披露,所以这个数据有待观察。从公司销售的结构来看,和2018年中报没有显著变化,所以排除了销售结构变化引起的毛利率变化。谭木匠线上业务比去年同期增长了18.3%,主要业务由天猫与京东带动,2018年中报线上业务总量为6700万,线上业务占比接近40%,由此可以推出2019年的营收增长80%以上来自于线上的增长。

2019年中报公司实体店对比去年中期没有增长,也没有下降,境内实体店没有变化,境外实体店减少了两家。海外业务并没有什么进展,整体来说公司的中报没有惊喜也没有惊吓,是一个比较符合预期的报表。

未来可能风险:谭木匠吸引人的地方是股息高,现金稳定,当然也有一些风险,因为这个产品属于低频消费品,单价也不算太高,线下店的成本较高,去掉租金成本和人工成本后线下店其实利润并不多,通胀的压力会最终传递到实体店,这是公司经营上的风险,如果销售没法增长,最终线下店的通胀压力会吃掉公司的利润。2019年上半年实体店单店营收平均已不到10万元/半年,线上业务已占40%的比例,增长主要靠线上带动,另外和迪士尼还有线下做的梳情花园活动可以增加购买的频次,2019年公司在经营上的新思路能带来销售的增长,但是增收不增利的状况还是有点令人担忧。对于未来的股息,长期要求10%+的股息可能不太现实,正常情况下谭木匠的股息可能会回归6%左右。

免责声明:本人的境外账户持有谭木匠,未来三天没有交易计划。本文信息均来源于公开资料,作者对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。结论和建议仅供参考,报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策均与作者无关。