风口财经记者 张亭旺

货拉拉第三次冲刺港股!

近日,拉拉科技控股有限公司(以下简称“货拉拉”)向港交所递交招股书,拟主板IPO上市,高盛、美银证券、摩根大通为其联席保荐人。据了解,其曾于2023年3月29日、9月28日向港交所递交上市申请,目前均已失效。

图片来源:视觉中国

在最新的招股书中,货拉拉更新了2023年的业绩情况。记者发现,经过持续的“烧钱补贴”,货拉拉在公司创立十余年后,终于扭亏为盈。

从经营模式上看,一直以来,货拉拉都是围绕司机做生意,公司通过向司机收取会员费,以及在订单完成后向司机收取佣金而获得收入。不过,近年来,这种“变现模式”导致平台与司机矛盾重重,而且由于经营管理方面存在突出问题,货拉拉数次被约谈 ……

靠司机“赚钱”

成立十余年后首次盈利

2013年,货拉拉创立于中国香港,2014年后,货拉拉进军中国内地以及泰国、新加坡等东南亚国家……发展至今,货拉拉已成为一家从事同城/跨城货运、企业版物流服务、搬家、零担、汽车租售及车后市场服务的互联网物流商城。

招股书显示,2023年货拉拉的全球GTV(总交易额)达94.14亿美元,根据2023年上半年数据,货拉拉已成为世界最大物流交易平台。

然而,作为货运平台服务行业中的佼佼者,货拉拉直到公司创立十年之后,也就是2023年才开始实现盈利。这是为什么?

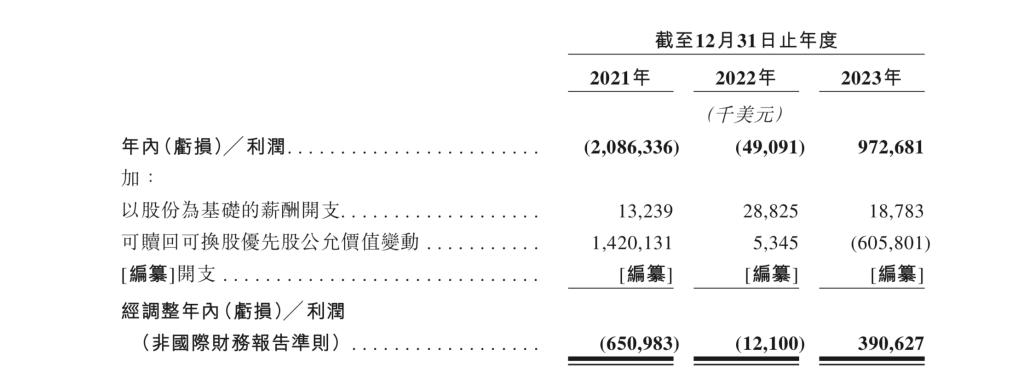

招股书显示,货拉拉于2023年录得利润9.73亿美元,经调整利润3.91亿美元,实现扭亏为盈。而在此前的招股书中,货拉拉2021年和2022年分别亏损20.86亿美元以及4909.1万美元,产生经调整亏损分别6.51亿美元及1210万美元。

货拉拉解释称,其于2021年及2022年录得亏损主要是由于我们在规模及地域扩张、用户增长及参与度以及产品创新方面持续大额投资。

确实如此,为了争夺司机和用户订单,“烧钱补贴”是货运平台争夺市场的惯用打法,货拉拉也不例外。

货拉拉曾在2021年春节,推出针对司机的1亿元补贴“新春拉货节”;4月“拉货福利月”面向用户和司机补贴5亿元;随后9月的“2021金秋拉货节”再次补贴3亿元。

招股书显示,2021年货拉拉的销售及营销开支为6.73亿美元,到了2022年和2023年,销售及营销开支骤降至1.98亿美元和1.79亿美元,这也直接影响了货拉拉的盈利情况。

除了“跑马圈地”,货拉拉能够扭亏为盈,一定程度上得益于变现方式的转变。

招股书显示,货拉拉主要采用混合变现模式,从货运平台服务中产生收入,比如向司机收取会员费,以及在订单完成后向司机收取佣金。简单来说,就是围绕司机做生意。

2020年至2021年,货拉拉处于实施混合变现模式的初期阶段,绝大部分货运平台服务收入来源于司机会员费。此后,货拉拉采用司机会员费和佣金组合的混合变现模式,佣金占货运平台服务收入的比例在报告期内大幅上升。

2021年-2023年,各期司机会员费收入分别为3.56亿美元、2.71亿美元、3.25亿美元,占总营收比例分别为42.1%、26.1%、24.4%,逐年下降;各期佣金收入分别为4801.9万美元、2.90亿美元、4.44亿美元,占总营收比例分别为5.7%、28.0%、33.9%,逐年上升。

不过总的来看,2021年-2023年,上述两部分收入之和分别为4.04亿美元、5.61亿美元、7.69亿美元,占总营收比例分别为47.8%、54.1%、58.3%,占比大幅上升。

另一方面,货拉拉在司机身上的收费标准提高了。据了解,货拉拉为司机提供多个级别的会员资格,会员级别越高,抽佣比例越低。

《招股书》显示,与2022年相比,2023年,货拉拉非会员及不同等级会员的抽佣比例不变,依然为18%、14%、11%和8%,但各级会员月费上涨50元,分别为:239元、539元和789元。

按照货拉拉的会员分级制度,缴纳相应等级的会员费之后,司机可获得无限次接单、降低单笔订单抽佣比例等权利。也就是说,在司机赚到货运费之前,货拉拉已经先赚到了司机口袋里的会员费。

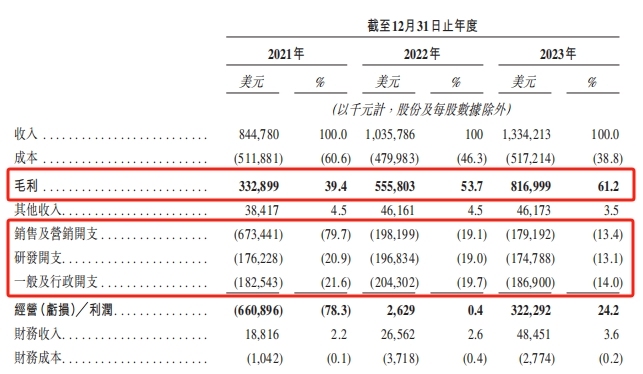

如此一来,近年货拉拉的毛利和毛利率同步提升。其中,毛利方面,货拉拉由2021年的3.33亿美元增加67.0%至2022年的5.56亿美元,2023年则增至8.17亿美元;毛利率则由2021年的39.4%增加至2023年的61.2%。

监管多次约谈

计划上市募资抢市场

货拉拉的经营规模有多大?从司机和订单数便能窥见一二。

于2021年、2022年及2023年,货拉拉分别完成约403.8百万、427.5百万及 588.4百万笔订单。由于加入的门槛较低,2023年,货拉拉的平均月活司机达到了121.23万名。

数量如此庞大的群体,这样大量的订单及交易,也使得货拉拉与司机、客户之间的矛盾愈加严重。在黑猫投诉平台上搜索“货拉拉”关键词,近一个月的投诉量就有2000多条。

图片来源:黑猫投诉平台

此外,由于存在经营管理方面的突出问题,货拉拉已被监管多次点名。

而由历次通报来看,货拉拉平台存在的主要问题集中在随意调整计价规则、多重收费、恶意压价竞争、抽成比例或会员费过高等。而且,很多问题一直没有得到妥善解决。

2023年4月,交通运输部发布《推动交通运输新业态平台企业降低过高抽成工作方案》,要求推动网约车和道路货运新业态平台公司保障从业人员合理劳动报酬水平。推动其降低过高的抽成比例或会员费上限,并向社会公开发布。

2023年4月7日,监管约谈货拉拉,要求要进一步研究降低本平台过高的抽成比例或会员费,杜绝恶意压价竞争,保障从业人员合理劳动报酬水平。

2023年11月3日,监管部门再次约谈货拉拉。随后货拉拉、满帮、快狗打车、滴滴货运等均下调了1%-3%的抽成比例。

货拉拉的最近一次被约谈,即2023年12月5日,交通运输新业态协同监管部际联席会议办公室对货拉拉进行约谈,约谈要求货拉拉立即落实约谈要求,采取针对性措施,确保全面整改到位。

图片来源:交通运输部公众号

货拉拉被多次约谈会对其IPO进程产生一定的影响,因为频繁违规会导致市场对其监管合规和业务稳定性产生质疑。

不过,这并不影响货拉拉受到资本追捧。

招股书显示,货拉拉2013年成立至今共计融资11轮,参投方包括高瓴、红杉、顺为、中国平安、美团等。融资总金额合计26.62亿美元。

其中,2021年1月,博裕资本、高瓴资本、红杉资本等投资共15亿美元,这也是货拉拉最大一笔的融资。2022年2月的G轮融资完成后,货拉拉估值达到130亿美元。

靠着“薅司机羊毛”、缩减营销开支终于让业绩好转。但此次冲刺上市,货拉拉募资用途第一项便是“为获取司机及商户而进行的精准线上及线下营销及宣传活动,包括激励及优惠券、线上广告,以及品牌营销活动”等。

货拉拉似乎计划“烧钱”再进行一波市场的抢占……

(文中截图来自于招股书)