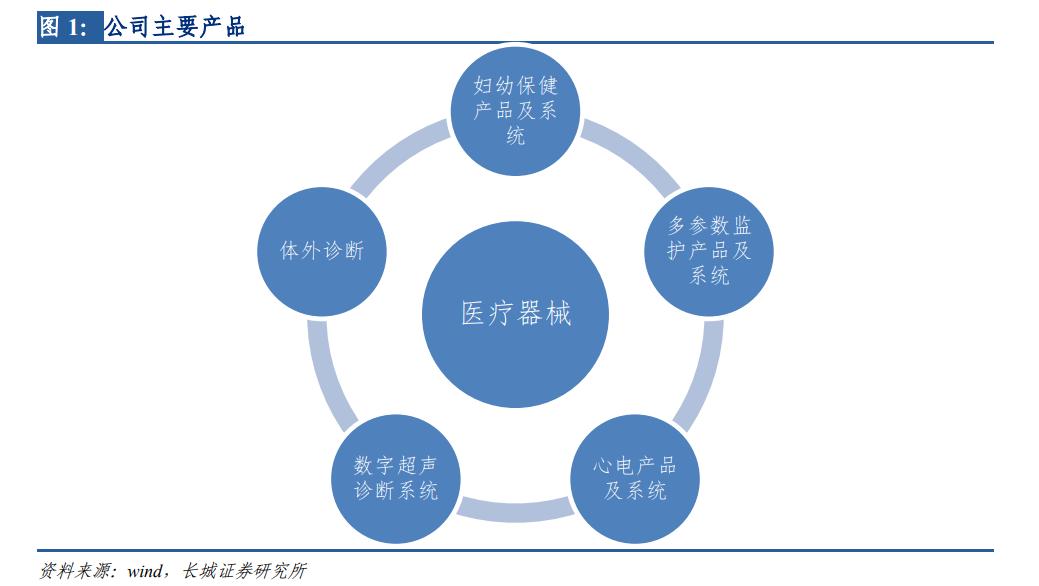

公司产品主要涵盖妇幼保健产品及系统、多参数监护产品及系统、心 电产品及系统、数字超声诊断系统和体外诊断五大领域。

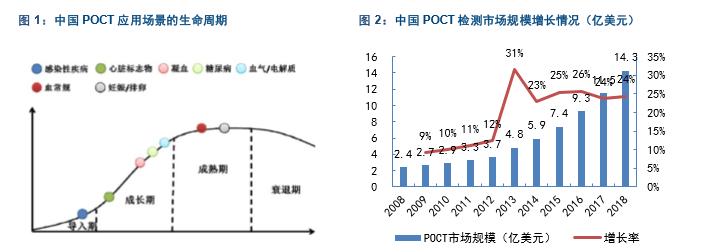

公司体外诊断产品快速增长,血气分析是公司体外诊断板块的主要产品,随着产品工艺 不断成熟,公司加强市场推广,仪器在医院终端逐步铺开将进一步带动测试卡的放量增 长,有望成为未来业绩主要增长点。磁敏免疫分析仪具有高灵敏度、检测速度快和多靶 标性等特点,前期定位心脏标志物检测,国内市场广阔,上市后将进一步增厚公司收入。 公司与 BIT 公司深度合作,将提升公司血球分析仪研发能力,拓宽体外诊断产品线。

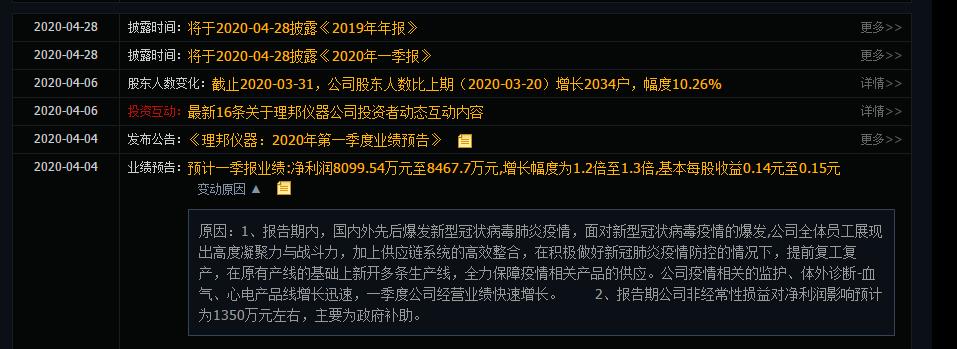

公司1Q20利润端同比增长120-130%,扣非增速139-152%。1Q20利润端同比增长120-130%,扣非增速139-152%。

3月份起监护仪和血气产品海外订单爆发,理邦绝对是海外抗疫的主力军。主要销往欧洲疫情最严重的国家。4月海外订单的量是湖北的2倍以上(增速翻倍),一个月的国际血气订单已超19年全年订单。海外的欧美供应完了还要去供应亚非拉地区。

华泰证券医药团队组织了一场理邦仪器的电话会,会议纪要显示公司各方面业务今年都再超预期发展。

问答环节详细:

1.公司的监护仪和血气有哪些是需要从海外进口的零部件,疫情有无影响? 理邦所有电子仪器的芯片,90%以上是来自海外,另外很多传感器也是来自海外。但是理邦对于供应链的管控在国内属于一流水平。最近新增了8条产线(目前累计18条),自动化程度达到了70-80%。目前的装配还是比较繁忙,瓶颈还是来自合作伙伴和供应链。国内市场要求4月份开始完成由疫情市场回到常规市场的转变,海外市场就是持续接订单和供货。

2.海外销售的产品主要是哪些,收入占比情况?每个区大概占比? 4月份海外订单的量是湖北的2倍以上(增速翻倍),主要是监护仪和血气,监护仪以高端监护仪为主。监护仪订单数量在德国、西班牙、意大利、英国、美国、俄罗斯、墨西哥、阿根廷、希腊等是前几大订单需求国 。血气在英国、意大利等地是需求大国 ,4月份的国际血气订单已经超过了19年全年的订单 。海外的欧美供应完了还要去供应亚非拉地区。

3.监护产品全年预期? 会有非常好的表现,暂不给预期。 IVD在2月份1个月国内市场就把去年国内1年的量做完了 ,现在 血气4月份订单就把相当于去年一年的量 。我们的 产能弹性非常大 。目前国内在使用状态的血气是3500-4000台,累计卖的量可能在5000-6000台。

4.去年IVD的试剂和仪器的占比?去年基本60%是试剂,40%是仪器,今年是疫情期间加速出仪器,比例可能变化。一季度妇幼线基本持平,我们今年对妇幼线增速要求也是比较高。

5.几个新产品增速预期?19年磁敏约2000万元收入。去年磁敏势头很好,装机接近300台,卡片单月突破100万元的销售额。2020年我们原来预计2-3倍的增长,一季度东莞博时的销售额增速仍是接近100%,因为去年已经有约300台的仪器装机量了。19年血气收入超1亿元。血气去年国内增速超40%,2020年我们认为理邦的POCT的产品会成为比较大的增长产品,会有一个比较大的贡献。

6.血气测试卡去年产能500万,实际出了多少张?去年出了300多万张,今年二月份出了40几万张。

7.目前供应链端有点紧张,成本会不会有所提升?我们的售价会根据成本调整,客户能接受我们10%左右的增幅。

8.体外诊断毛利率低的原因及规划?毛利率低因为仪器前期铺的比较多,未来随着试剂放量会提升,最后的平稳之后的毛利率目标是60%左右。

9.1Q20利润端增速明显高于收入端的原因?一方面是费用率水平的改善,另外一方面也是因为疫情相关产品利润率水平的提升(毛利率提升了1个多点)。

10.超声业务的未来展望?20年希望做到1.5-1.8亿元收入,21年做到2.0-2.5亿元收入,22年做到3亿元收入然后实现盈利。AX3、LX9、LX3希望凭借这三个产品翻身。