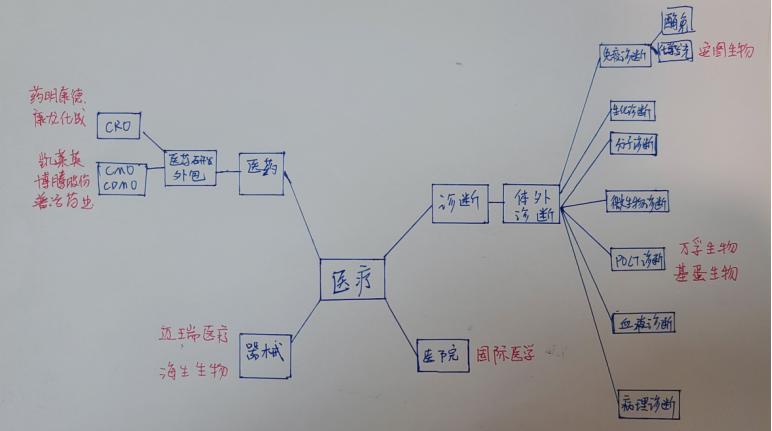

Hello,大家好,我是医疗板块的研讨君。在医疗板块,我们首先是分析了国内医疗器械之王迈瑞医疗,他的主要产品有监护仪、呼吸机等。除此之外,他还有占比很高的体外诊断业务。而在体外诊断领域,我们又研究了用化学发光方法做免疫诊断的公司安图生物,以及主要做POCT的万孚生物和基蛋生物。但其实除了免疫诊断和POCT外,体外诊断还有生化诊断、分子诊断、微生物诊断、血液诊断、病理诊断等多种方式。

在医院方面,我们研究了国际医学,发现其设备精良、名医聚集,且扩建、新建工程完工,实际使用床位数将会大幅提升,营收将迎来井喷期。

在医药方面,我们主要研究了CRO(合同研发服务)、CMO(合同生产服务)/CDMO(合同研发生产服务),讲了全面布局这一块的药明康德、康龙化成,还讲了主做CMO/CDMO的凯莱英、博腾股份,以及普洛药业。

在第一篇文章每日研讨纪要-黄金赛道医药中的钻石赛道- CRO/CDMO,我们还提到了CRO又可分为临床前和临床,临床前CRO:主要包括新药发现、先导化合物和活*药性**物中间体的合成及工艺开发、安全性评价研究服务、药代动力学、药理毒理学、动物模型的构建等;

而临床CRO: 主要为临床试验阶段研究服务,包括临床I-IV期技术服务、临床数据管理和统计分析、新药注册申报等;

今天我们要研究的主角-泰格医药就是临床CRO国内的巨头之一。

在正式开始前,我先做一下风险警示:

本视频所涉及公司,均作为产业研究的案例,不构成任何投资建议!不涉及投资推荐!

1.短期价格波动几乎不可预测。但巨大利益驱使下 市场上会充斥神预测。

2.再好的生意,如果基本条件发生大的变化,也有失败的风险。

3.估值过高的好公司,随着流动性收紧,如果利润增长没有达到预期,也有可能长期回调。

首先,对于没接触过医药行业的投资者来说,首先得弄明白什么是临床I-IV期。

总体上,临床试验是指任何在人体(病人或健康志愿者)进行药物的系统性研究,以证实或

揭示试验药物的作用、不良反应及/或试验药物的吸收、分布、代谢和排泄,目的是确定试验药物的疗效与安全性。简单来说,是经历了药物发现,动物实验阶段后,药物真正用在人体上的研究。其中包括如下四期及EAP临床试验:

在创新药的研发过程中,临床阶段的投入是最大的,约占到新药研发总投入的60%-70%。我们之前也提到了,新药研发成本逐年提升。据泰格药业2020年年报披露,新药的平均研发研发成本已经达到26亿美元。

因而降低研发成本,尤其是临床阶段的研究成本是创新药公司的一个很重要的需求。泰格医药等临床CRO公司正是通过满足了这一需求,来获得回报。

从政策的角度,其实CRO公司本身是制药企业和器械制造企业与监管机构沟通的桥梁。存在的意义中,一部分是提高与监管机构的沟通效率,监管机构也乐于对接熟悉流程和要求的CRO机构。

从经济的角度和技术的角度,CRO也是具有高效率、浪费少、更经济的特点。

从社会的角度,患者希望能尽快用上新药、好药,CRO企业是社会友好型企业。

下面,我重点介绍一下泰格医药这家公司。

泰格医药专注于为新药研发提供临床试验 全过程专业服务 ,为全球医药和医疗器械创新企业提供全面而综合的临床研究解决方案。

公司希望能通过最佳的方式来帮助客户降低研发风险、缩短研发周期、节约研发经费,同时要保证研究的质量,更快地推向市场。

从社会最终用户的角度,泰格医药希望让患者早日用上更新、更优的医药和医疗产品。

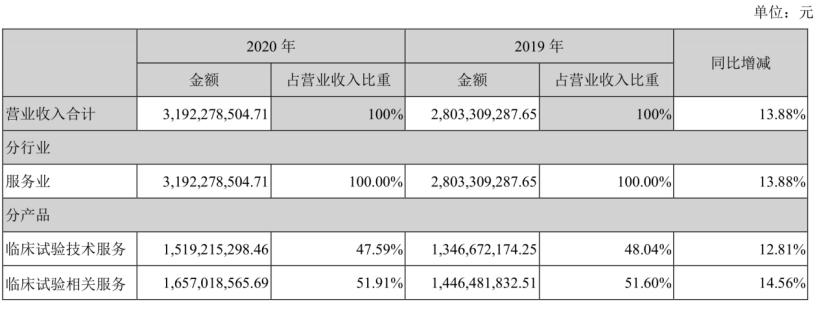

在产品(服务)形态上,泰格医药的主要产品见下图:

主要为临床试验 技术 服务和临床试验 相关 服务及实验室服务,可见公司专注度高,高度聚焦临床CRO业务。

临床试验技术服务是指公司提供药物(包括创新药和仿制药)和器械临床试验运作服务以及与临床试验直接相关的配套服务,包括医学撰写、翻译、注册服务和药物警戒服务等。

在这一块,公司有138个国内服务网点和1200余家药物临床试验机构,超过230个创新药项目同步实施和运行,涉及临床I-IV期的肿瘤、内分泌、抗感染、呼吸科、皮肤科、心血管、疫苗、风湿免疫、神经科、眼科、妇科、消化科等多个疾病领域。

国际业务上,泰格医药还有20余个国际多中心临床试验项目(MRCT),项目覆盖北美、南美、亚太和欧洲等20多个国家地区。

值得注意的是,泰格医药拥有大量该领域的子公司并投资了很多公司,为其创造了不菲的利润及投资收益。

临床试验相关服务及实验室服务公司提供在药物开发过程中其他的重要服务,包括数据管理及统计分析、临床试验现场管理及受试者招募、医学影像以及子公司方达控股提供的实验室服

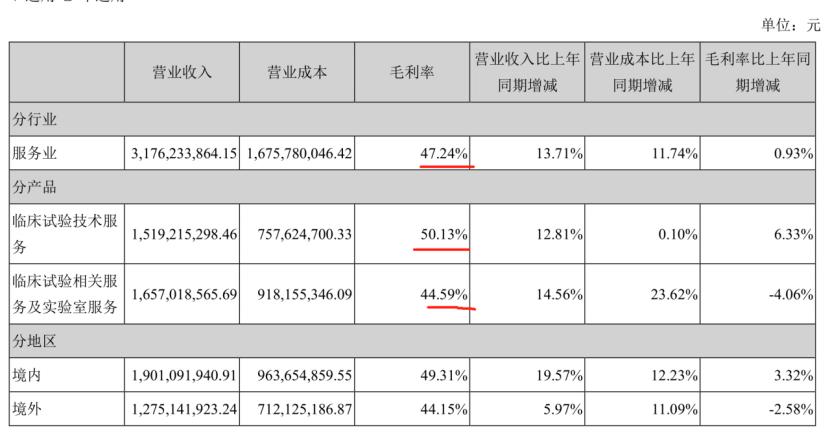

两块业务的毛利率也很高,见下图:

从图中还可以看到,公司境外业务占比也达到了44.15%,占比接近境内,是一家跨国企业。

在成本端,我之前在分析CRO龙头药明康德和康龙化成的时候就讲到过,CRO企业的主要的成本是人力成本。泰格医药的总成本中直接人工的成本达到了57.26%。泰格医药的第二项主要成本是临床试验费,占比达到了13.13%。

分析完泰格医药的业务情况,我们再来看看它的采购集中度和客户集中度。

泰格医药的这二者都比较低,尤其是前五大客户采购金额占比只有3.95%。前五大客户营业收入占总营业收入比重高一些,但也只有18.03%。

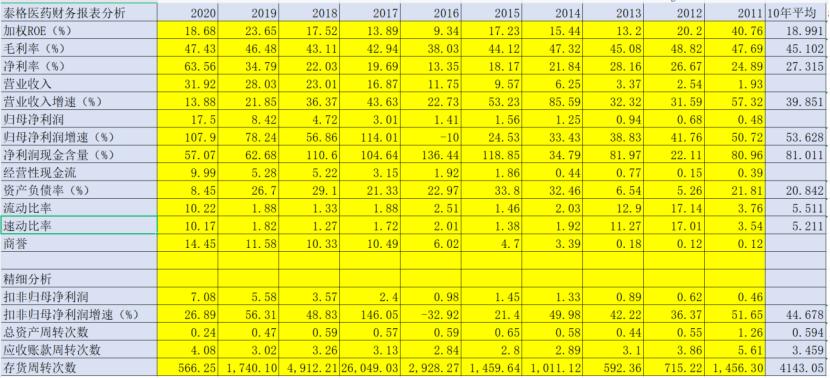

公司历史上的财务成绩单见下图:

从图中可以看出公司保持了非常高的营收增速和净利润增速,ROE也接近于20%,只有净利润现金含量还有点瑕疵,不过公司速动比常年保持一个很好的状态,短期债务风险的可能性较小。

细心的朋友会发现泰格医药2020年的净利率比毛利率高,这是因为泰格医药的投资收益高达2.8亿,取得了非常好的投资效果。

我还用我们每日研讨纪要的评分模型对泰格医药进行了评分,评出公司为5.92分,C类,接近于B。

收集资料、整理信息、进行创作需要花费大量时间和精力,你的转发、收藏、点赞、关注和赞赏是对我们最大的支持,也是我们推出更多精品纪要的最大动力

#泰格医药# #药明康德# #普洛药业#