众所周知,大众汽车金融(中国)(以下简称“大众金融中国”)有限公司是我国第一家全外资的汽车金融公司,其母公司德国大众汽车金融服务股份公司为欧洲最大的汽车金融服务提供商。经过13年的探索,大众金融中国已在我国汽车金融市场取得了战略性的发展。

2016年,大众金融中国新增*款贷**合同52.8万单,车贷渗透率达到40%,资产规模达到487.65亿,业务覆盖305个城市,与近3000家经销商达成了合作关系。既然是全资子公司,强大的母公司必定成为其拓展业务的有力臂膀,但要想做大做强,必须创新出符合我国汽车消费市场特征的金融产品,不然再好的模式也只能水土不服。

显然,从这几年的发展来看,大众金融中国已经在中国汽车金融市场扎根成长。下面我们一起来看下它的发展概况及经营特征。

一、主体概况

大众汽车金融(中国)有限公司成立于2004年9月,总部设在中国北京。自成立以来,一直致力于创新符合我国汽车金融市场发展的产品与服务,目前已取得重要的战略地位。另外,公司在业务运营、风险管理、资金来源方面都得到了母公司的大力支持。

这几年,大众金融中国在华的汽车销量一直处于稳定增长的状态,公司业务规模不断拓宽,其中零售信贷业务的快速增长和经销商融资业务的稳步推进,成为拉动总体*款贷**总额稳步增长的重要因素。

二、 主营业务分析

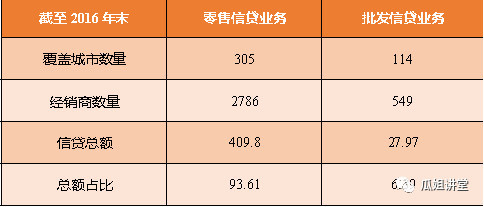

大众金融中国的主营业务主要分为两类:零售信贷业务与经销商融资业务。(如表1)

表1:2016年大众金融中国主营业务发展情况 (单位:个,亿元,%)

1、零售信贷业务

大众金融中国的零售信贷业务主要为新车提供*款贷**,包括少量的二手车*款贷**。由于这类业务起步早,目前的业务规模占整体*款贷**规模的93.61%。截至2016年末,零售信贷业务仍保持稳定增长的态势,从规模上看,公司已覆盖全国305个城市,同时与上汽大众、一汽-大众、进口大众等渠道的2786家经销商建立了良好的合作关系,为零售信贷业务的扩张提供了有力支持。

截至2016年末,零售信贷业务的存量合同为85.03万笔,新增了52.79万笔合同,与2015年相比,增长了31.93%;零售信贷业务总额为409.80亿元,较2015年末增长23.71%,增长迅速。

公司零售信贷业务的增长,一方面来自于公司市场规模的扩张,另一方面来自市场渗透率的增加。我国消费者通过汽车*款贷**购车的比率越来越高,*款贷**购车意识逐渐增强。另外,大众金融中国不断加强与大众汽车销售公司之间的合作,赢得获客优势,促进其零售信贷业务的开展。

2、批发信贷业务

大众金融中国为发展经销商融资业务,与上海大众、一汽-大众、大众汽车销售公司建立紧密协作,为大众集团各个品牌提供一系列的创新金融服务,提高了市场容量。针对经销商融资,主要推出了单车融资,特点是能对经销商的资金投向做更好的监控。另外,2013年公司还推出了试乘试驾车融资产品,额度小,零首付,零保证金,审批快,对经销商非常适用。为公司经销商融资业务拓展奠定了基础。

截至2016年末,公司对所有合作经销商的*款贷**总额为27.97亿元,同比增长3.82%;从规模上来看,公司经销商业务已覆盖全国114个城市,549家经销商。

但其局限性在于,与上汽通用汽车金融相比,其经销商融资业务仅限于本集团特许的经销商。从战略层面来看,公司把业务重心放在零售信贷业务,因此,目前经销商融资业务在公司*款贷**总额中占比不到10%,不过扩展速度较快。

三、 发展现状分析

1、财务数据分析

(1)业务规模扩大,盈利水平良好

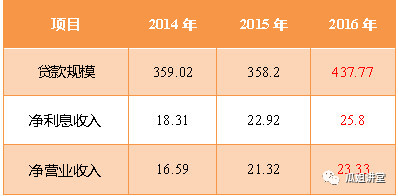

大众金融中国主要的收入来源就是*款贷**业务的利差收入。随着国内汽车信贷渗透率的不断提升,大众金融中国加强了与经销商之间的合作,推动公司*款贷**规模的增长。(如表1-1)

表1-1:2014-2016年大众金融中国业务规模与营收情况(单位:亿元)

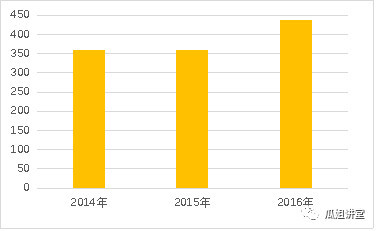

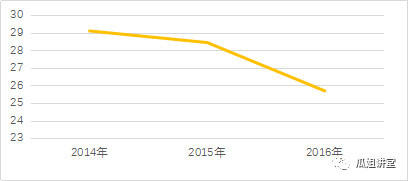

截至2016年末,公司*款贷**规模为437.77亿元,同比增长22.21%(如图1-2);

图1-2:2014-2016年大众金融中国*款贷**规模(单位:亿元)

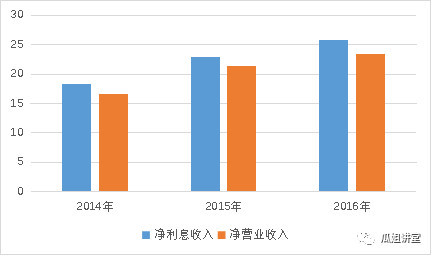

2016年实现净利息收入25.80亿元,同比增长12.58%。扣除非利息收入后,2016年公司实现净营业收入23.33亿元,同比增长9.39%。(如图1-3)

图1-3:2014-2016年大众金融中国净利息收入与净营业收入(单位:亿元)

大众金融中国业务规模的扩张,推动了整体营业收入的增加,及净利润的快速增长。

(2)经营效率提升,成本管控能力增强

首先,在经营效率方面,公司依据总部的要求,制定详尽的营业计划和财务预算,并经总部审批后执行。2016年成本收入比为25.69%,同比下降2.75%。(如图2)

图2:2014-2016年大众金融中国成本占比(单位:%)

有总公司的严格把关与审核管理,及50多年的管理经验与技术借鉴,公司在成本管控上能力增强。

(3)整体资产质量良好,拨备计提压力减少

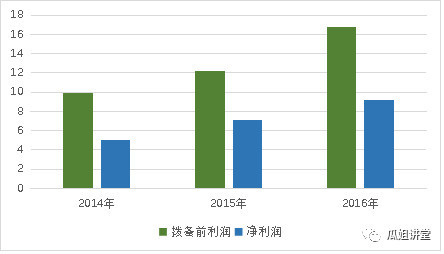

受上述因素推动,公司的拨备前利润实现快速增长,2016年公司实现拨备前利润16.76亿元,较上年增长37.21%;2016年实现净利润9.22亿元,较上年增长28.70%(如表3-1、图3-2)。

表3-1:2014-2016年大众金融中国资产质量与净利润(单位:亿元)

图3-2:2014-2016年大众金融中国成本拨备前利润与净利润(单位:亿元)

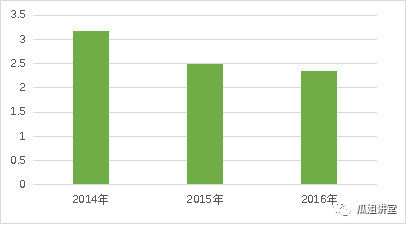

同时公司资本回报率与资产回报率也得到增长,表明公司整体资产质量较好,因此拨备计提的压力较小。2016年公司计提资产减值损失准备为2.34亿元,同比下降6.42%(如图3-3),拨备费用占拨备前的费用总体下降6.51%~13.97%。

图3-3:2014-2016年大众金融中国资产减值损失变化(单位:亿元)

大众金融中国整体资产质量的良好,及拨备计提压力的减少,为公司的整体经营减少了压力与后顾之忧。

(4)不良*款贷**与不良率下降,风控管理能力提升

大众金融中国采取较为谨慎的*款贷**政策,当零售客户*款贷**出现逾期时,公司将采取电话、实地等催收措施,若催收无效,则采取法律手段进行诉讼和*款贷**核销。2016年公司收回已核销*款贷**减值准备0.42亿元(如图4-1),公司具备一定的催收能力。

表4-1:2014-2016年大众金融中国资产减值损失变化(单位:亿元)

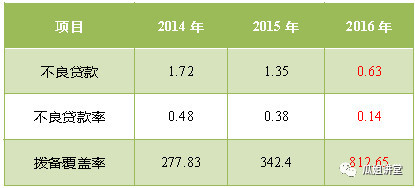

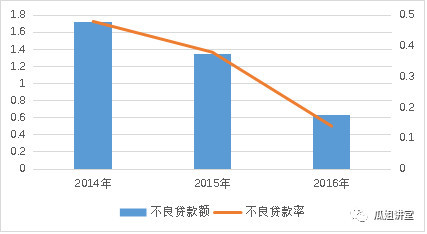

另外,良好的风险控制能力为不良*款贷**率下降的主要因素。2016年公司加强了对不良*款贷**的催收与处置力度,全年核销不良*款贷**为1.89亿元,截至年末,不良*款贷**余额为0.63亿元,不良*款贷**率为0.14%,同比下降0.72亿元和0.24个百分点。(如图4-2)

表4-2:2014-2016年大众金融中国不良*款贷**变化(单位:亿元)

公司的不良*款贷**主要来自零售*款贷**,不良*款贷**率的降低,表明公司的客户集中度风险降低。

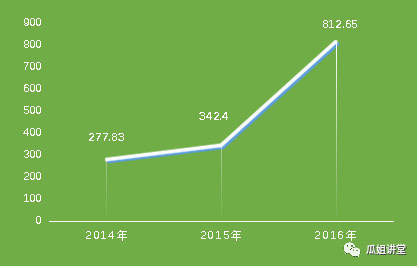

在计提准备方面,公司执行了较为谨慎的拨备计提政策。由于不良*款贷**余额的减少,2016年末公司的拨备覆盖率为812.65%,同比上升470.25个百分点。(如表4-3)

表4-3:2014-2016年大众金融中国拨备覆盖率变化(单位:%)

表明公司整体盈利能力提升,风险把控能力也得到了提升。

(5)积极拓展负债来源,融资渠道多元化

公司目前的融资来源主要为银行借款,截至2016年末,公司的银行借款总额达到242.34亿元,同比增长9.17%。此外,公司还积极吸收管理方存款90亿元,在总负债中占比21.49%。

随着业务规模的不断扩大,公司的融资渠道也在不断拓宽,目前已与多家中外资银行建立了合作关系,获取了充足的授信额度。另外,公司还采取发行证券的方式融资,2016年公司共发行了总规模为99.50亿元的三期资产支持证券,及20亿元3年期的金融证券,融资渠道进一步拓宽。

(6)母公司整体运营稳健,对公司支持力度强

大众金融为大众金融中国的母公司,于1949年成立,对大众金融100%持股,因此固然对大众金融中国具有必然的支持意愿。再加上本身企业实力雄厚,为欧洲最大的汽车金融服务机构,拥有近60年的汽车金融经验,在欧洲有9000多家合作经销商,业务遍布49个国家及地区,各方面实力雄厚,且行业经验与管理技术成熟,对大众金融中国的发展具有重大的参考与指导意义。

尽管目前母公司的盈利水平略有下降,但从各方面来看,还是保持较稳健的状态,而且资金充足率高,流动性充足,大众集团对其在业务渠道、客户资源、资金等方面支持力度强,整体保持较好的盈利水平。

最重要的是,大众金融中国在成立后,不断收到母公司的增资,目前注册资金已经从成立之初的5亿元上升到40亿元。在资金、人才、技术、产品以及运营管理上都得到了母公司的大力支持。

2、主要优势

(1)作为大众金融在华的独资子公司,在资金补充、业务运营等方面获得母公司的有力支持;

(2)作为厂商系的汽车金融公司,凭借母公司成熟的汽车金融管理运营经验,在服务汽车经销商与客户方面有高效的竞争优势,渗透率能进一步提升,业务规模持续增长;

(3)借鉴母公司大众金融的管理理念和风险管理技术,创建了一套成型的风险控制管理办法和流程,公司盈利水平和资产质量将进一步提升;

(4)积极拓展融资来源,建立了多元化的融资渠道,降低了自身融资成本。

3、存在的问题

(1)业务模式单一,竞争优势有待加强;

大众金融中国的主营业务是零售信贷业务,而*款贷**的利息收入为其主要利息来源,与上汽通用汽车金融相比,业务模式与收入来源相对来说比较单一。而随着市场竞争的加剧,市场拓展的难度会越来越大,因此就要求公司在行业里具备更强的竞争优势,以立于不败之地。

(2)资本充足率不足,需加强资本补充及风控能力提升;

在资本充足率上,截至2016年末,公司的核心一级资本充足率和资本充足率为13.76%和14.74%,与上年相比分别下降3.21%和3.20%,总体表现出下降的趋势,尽管仍符合监管要求,但随着业务规模的不断增长,公司应该在这一块加以重视。扩展资本补充途径,增加融资渠道与方式,另外,借鉴母公司的成功经验与经营理念,充分提升自身风控管理能力。

(3)只为本集团授权品牌提供服务,易受集团公司销量影响。

前面提到过,大众金融中国只为大众集团旗下授权的各大品牌提供金融服务,所以其在获客上具有一定局限性,另外大众金融中国的主营业务易受大众集团汽车销量波动的影响。

如去年大众汽车公司“排放门”事件的出现,导致大众市值缩水120亿欧元,市场销量大幅下滑,净亏损达到近400亿人民币,必然影响大众汽车金融的主营业务,导致2015年的业务规模增长速度大幅减低。

尽管凭借母公司的强大实力与丰富的市场经验,大众金融中国也算是“含着金钥匙”出生,在各方面已比其他企业略显优势,但单纯的依附关系必不能长久,在日后的激烈市场竞争中更无生存之地,最重要的还靠自身的生存能力。

结语

大众金融已凭借不断创新与突破的精神,在中国市场占有一席之地。至于未来其是否能继续驰骋汽车金融市场,还得适时调整业务模式,尝试探索新的领域与业务板块;继续拓展融资渠道;秉持诚信正直的品德,创新更迎合市场的产品,不断进行产品与服务升级。用创新驱动未来, 才能继续保持在汽车金融市场的黑马地位。

你说你喜欢雨,但是你下雨的时候打伞

你说你喜欢太阳,但你在阳光明媚的时候躲在阴凉的地方

你说你爱汽车金融,但你连“瓜姐讲堂”都没有关注…

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。