一、用友网络(600588)

2020年1月8日写过 ,《用友网络(600588)“隐藏”了数十亿利润》, 这种隐藏的利润在需要的时候可以释放出来。可以认为是公司使用财技,也可以理解为实力强的公司,克服外部困难(宏观、行业竞争对手、意外等等)的能力。

一起看看用友如何保增长:

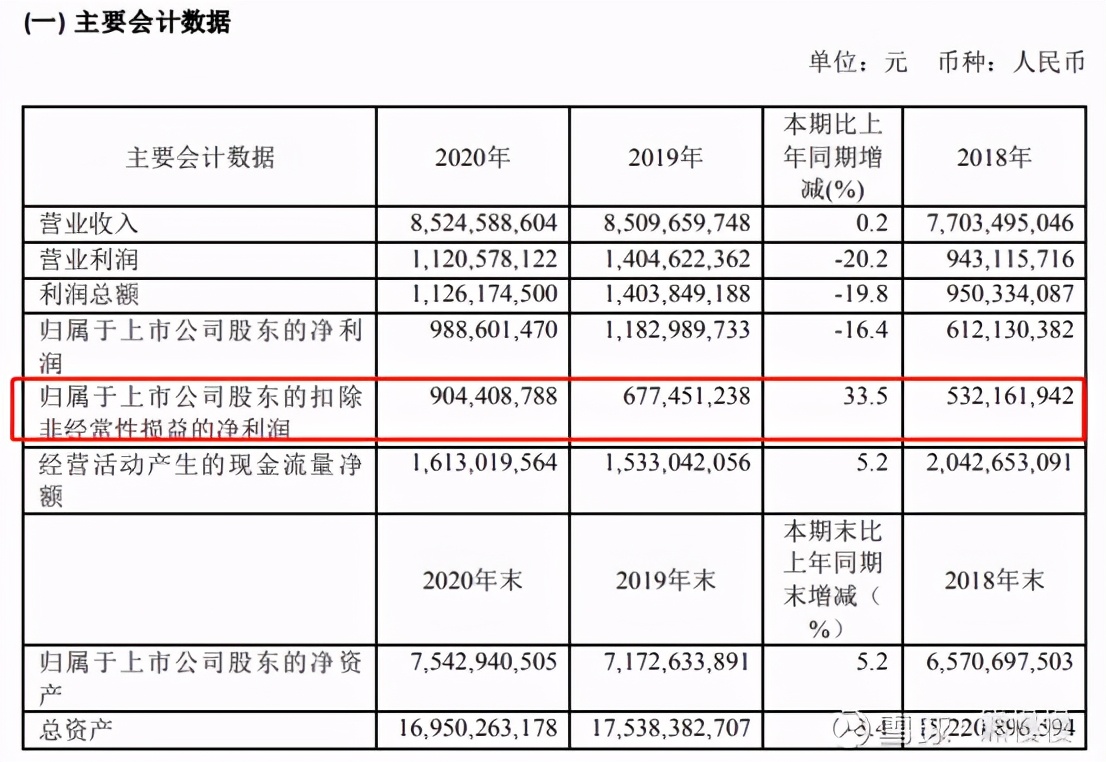

2020同比2019营收持平,扣非净利却增长2.3亿,增速33.5%;疫情之下产品提价的可能性很低(毛利不降就不错了),只能从三费里要利润了。

销售费用减少0.9727亿元

管理费用减少4.2952亿元

财务费用减少0.0762亿元,三费合计节约5.3441亿元,扣非净利只增加了2.3亿;还有3个亿的差额,那毛利肯定降了。

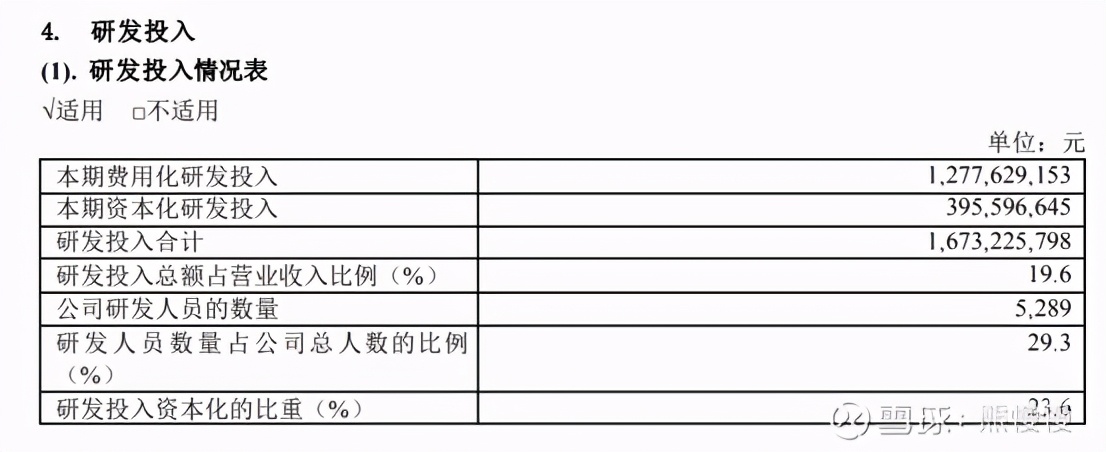

研发费用减少1.7145亿元,我比较在意。看看不是投入减少,只是资本化了一部分,还能接受。

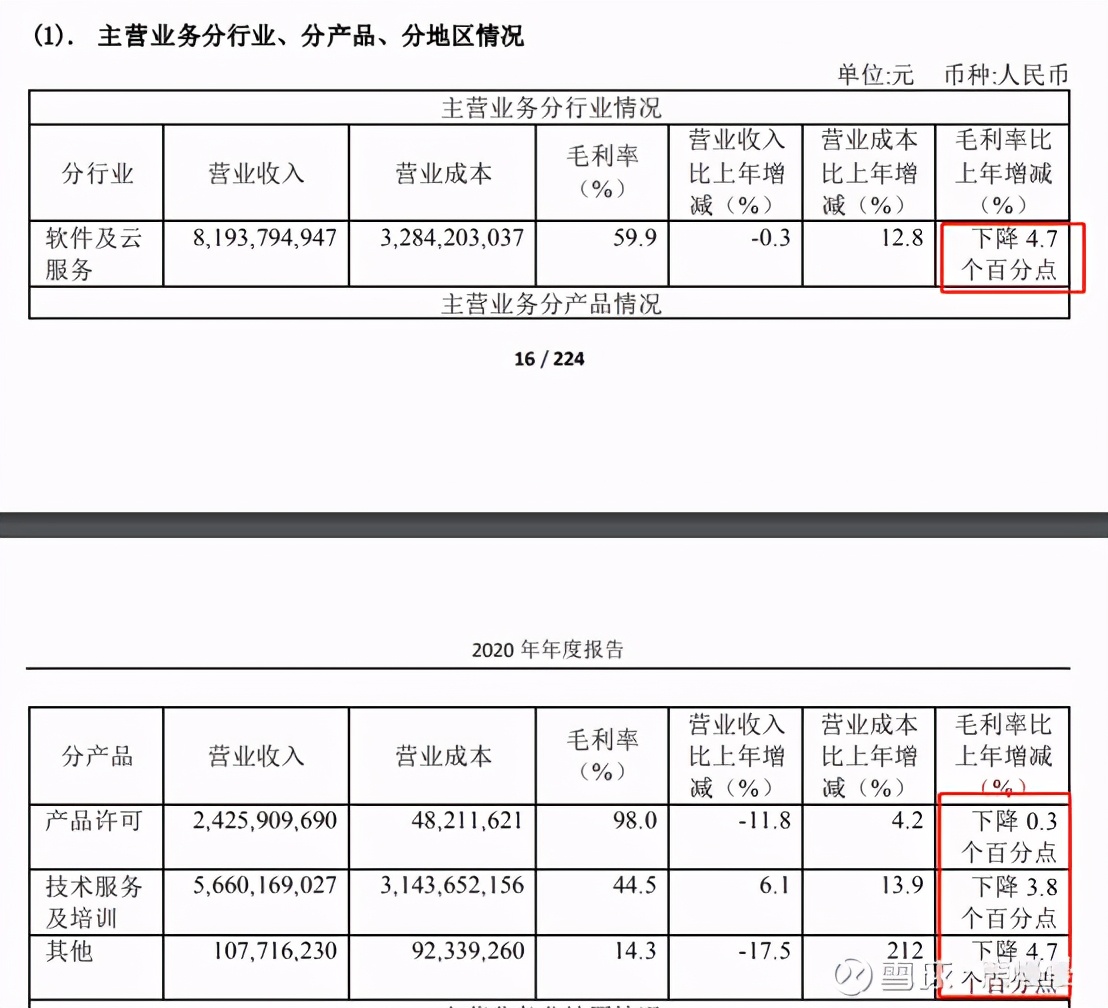

毛利变化:

各条产品线,统统下降!

三费控制一下就可以,逆势增厚利润,共克时艰。就像竞技游戏里的阵容搭配一样,容错率高;也像篮球队强队板凳深度够深一样。面对同样的外部环境,这种公司能够很好的活下来,坚持不下去的公司留出来的市场就是它的潜在增长点。

二、沙钢股份(002075)

《沙钢股份(002075)--想成为下一个宝信软件?》 回顾过上市十多年的沙钢主要财务数据变化情况

营收增长缓慢,扣非高增长(36.83%),钢材价格持续涨价(先有15年的供给侧,现有碳中和),经营现金流暴涨(供不应求的前提下,收款变得容易了)。

按季度看,盈利仍在加速。

三费控制良好,研发来自于科技(云计算)

随着国家“新基建”战略的实施,5G建设开启,云计算需求上行,云产业链成为未来投资主线,互联网数据中心作为数据 存储计算的基础设施,战略地位突出。公司重组完成后,主营业务将由单一的特钢业务转型为 特钢、数据中心双主业 协同发 展,公司业务结构调整和转型发展将得以实现,公司资产规模、盈利能力将得到提升,市场竞争力和抗风险能力将得到进一 步增强。

公司从15年开始,连续六年把资产负债率压在40%以内,这在钢铁行业中算绝对低的公司,即使放在大部分重资产的公司里都算低的。这种谨慎的经营策略,加上在顺周期的时候狂揽现金流,就给公司转型提供了可能性。2020年疫情横扫全球,公司的外延项目基本暂停,随着全球疫苗的接种情况普及,开放还是主旋律,静待第二季!

不是荐股!!!

感觉思路清奇,能引起共鸣、启发思路,欢迎点赞、关注、转发或打赏!

如有不同观点,欢迎来杠!思路越辩越清晰!