(本人能力有限,写得不专业,敬请指正;文章仅供学习,并非推荐个股)

汽车,已经成为结婚三大件中的一件了,当然汽车的发展以及新能源车的发展之路还很长远,尤其在中国,还有很大的发展空间,这个不必多说,今天想聊的是汽车零部件,汽车的零部件成千上万,让我们的分析毫无头绪,因为可能你根本不知道绝大部分零部件的功能,制造工艺的难度大小,是否容易被市场替代,还是能够垄断!专业限制了我们的想象力!

所以今天我们就用财报来分析一家汽车零部件公司的投资价值。以福达股份为例,了解如何分析我们不熟悉的行业和公司。

最新的消息还是要看一下的:福达股份发布业绩预告。预计2020年度实现归属于上市公司股东的净利润为19,329万元到21,996万元,与上年同期比较,将增加5,998万元到8,665万元,同比增加45%到65%。(业绩预告不错),接下来看财报。

本文从以下三个方面分析(盈利能力,运营能力、负债情况)

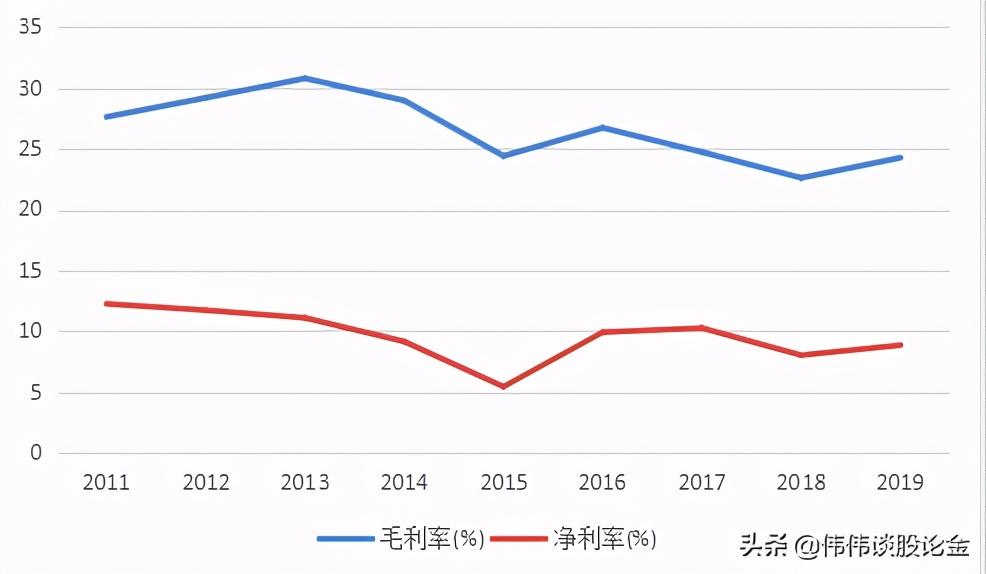

1、盈利能力(毛利率、净利率)

公司历史毛、净利率变化都不大,盈利状况比较稳健,没有受到外界因素的影响,比如疫情等等,这是好事,不过这个不到10%的净利率确实不咋样,虽然制造业来说不算低了,但毕竟我们是投资,总希望业绩越高越好,毛利率不足30%,说明没有什么竞争优势,每年一个多亿的净利润,对于汽车行业龙头那些动不动十几亿的净利润的公司来说,真的不值一提了。

2、运营能力(看应收账款周转天数、存货周转天数)

应收账款周转天数有所下降,公司的回款速度变快了,利于现金的充分利用;存货周转天数上升,主要是存货增加所致,这个主要是产品销量提升,公司增加了产品的生产。不过数据变化不大,基本没有什么影响,略过。

3、负债情况(公司比较重要的指标)

这个表看起来很不错,公司从过去的高负债,逐步转变成现在的合理负债,起码说明公司的发展是非常健康的,这里就能看出来,公司近几年利润没有大幅增长,一部分原因可能是积极的降低负债(还款)所致,所以当下30%左右的负债相当有吸引力了。

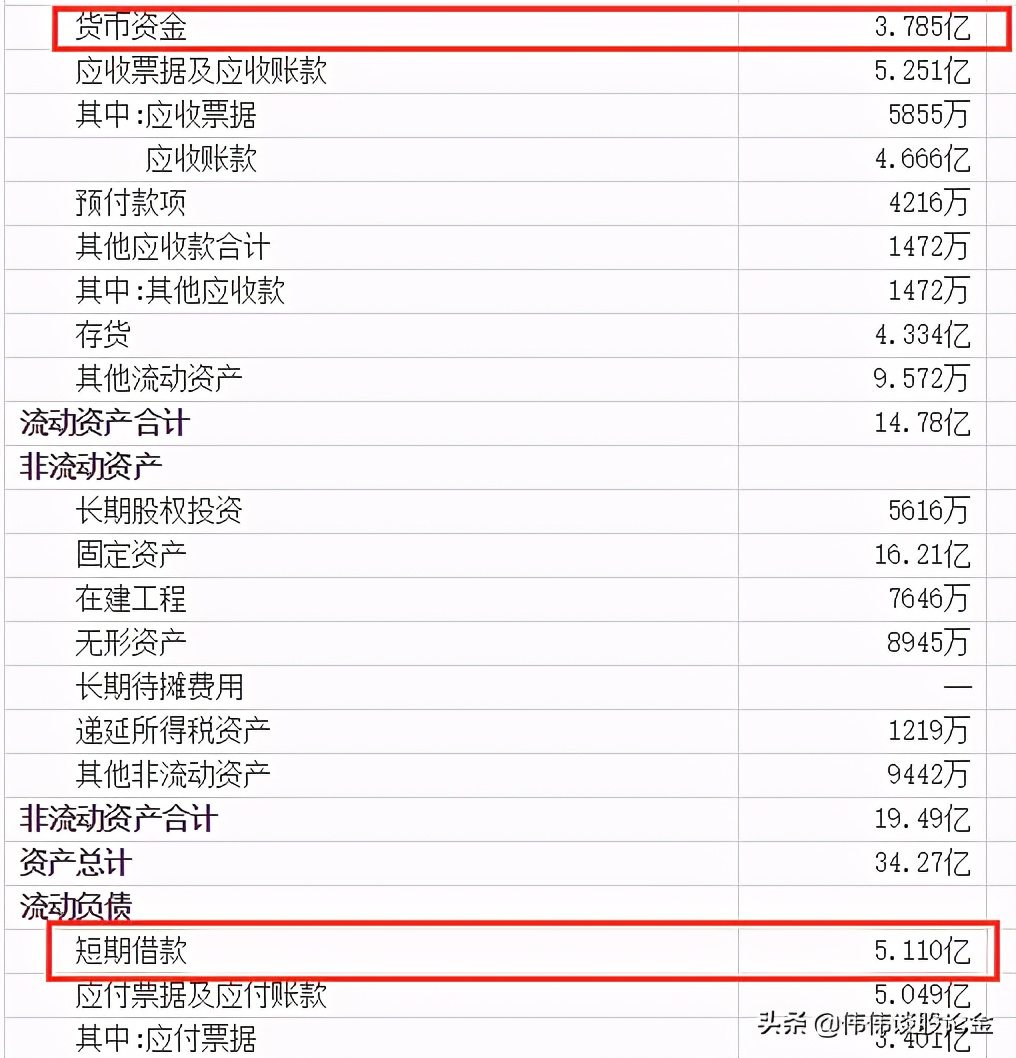

看细节,最近一期的财报看到,货币资金3.7亿,短期借款5.1亿,看来这个负债还是不够合理,按照每年1个多亿的净利润,加起来刚够还短期借款。而且货币资金,查了下竟然还是通过银行*款贷**增加的,这个就有点难受了,不是自己的钱,迟早都是要还的!

所以我们不能只看到公司的业绩预告就认定公司的业绩的增长,还要看看这个增长是否真正值得我们去长期关注吧!

总结:福达股份,公司的客户还挺优质,奔驰,宝马,沃尔沃等,不过公司的话语权没有什么优势,可以多关注公司曲轴产品未来的发展状况吧,从业绩上来说,公司其实没有什么行业优势,这样的业绩还不足以吸引人眼球,希望公司能够在自己的领域里发展壮大,提升产品的质量才是王道!