行业洞察

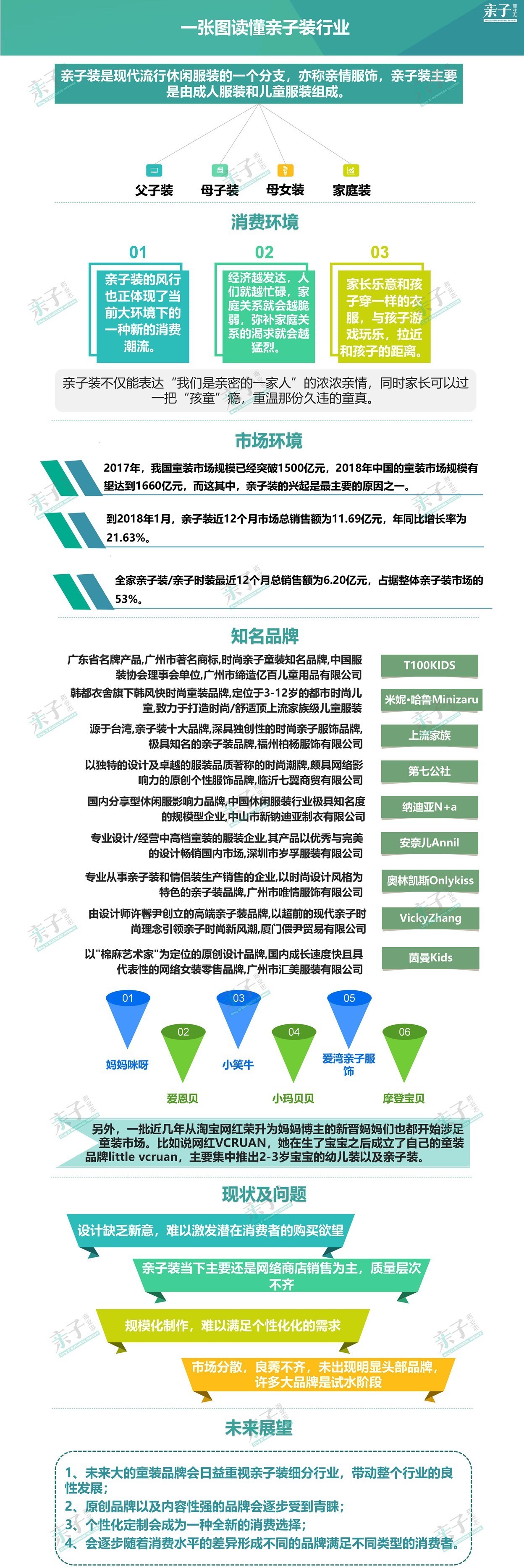

亲子装是童装行业延伸出的新品类,是现代流行休闲服装的一个分支,主要是由成人服装和儿童服装组成,包括父子装、母子装、母女装及家庭装等。

现代社会人在日益繁忙的工作中对感情的需求更加强烈,更加注重营造家庭的温馨,亲子装因此而生,满足了家庭的需求,引领社会亲情重归,成为家庭新消费中一个重要部分。

内容 | 武静静 肖溯

统筹 | 林兰枫

《亲子商业志》调研发现,2017年我国童装市场规模已经突破1500亿元;2018年中国的童装市场规模有望达到1660亿元。

其中,亲子装已成为行业增长的一股不容忽视的驱动力。根据中投顾问发布的《2017-2021年中国童装市场投资分析及前景预测报告》显示,预计五年内童装产业年均复合增长率约为8.05%。而消费大数据应用解决方案提供商决策狗的数据显示,截至2018年1月,亲子装近12个月市场总销售额为11.69亿元,年同比增长率为21.63%,其中全家亲子装/亲子时装最近12个月总销售额为6.20亿元,占据整体亲子装市场的53%,亲子装以家庭为单位购买率较高。

亲子装不仅满足了现代社会中家长对家庭生活重视感,更是家庭生活趣味性的表现。

在亲子装的发展史中,男性和女性代际的发展并不平衡,反应在服饰上:母女装是远远领跑于母子、父女以及其他的亲子装束的,出现的时间也比全家的亲子装要早的多。

据悉,亲子装起源于1926年,英国作家Alan Alexandra Milne以一只玩具熊为原型创作了流传至今的经典童话形象《小熊维尼》,受到该故事的启发,服装设计师们第一次以小熊维尼的形象为灵感设计出了一套亲子服饰。

上世纪90年代末,欧洲、韩国、日本等地亲子装开始盛行。近几年,随着经济发展、生活方式的多样化、时尚消费意识的提高及现代亲子观念的加强,亲子装受到不同年龄段的家长的欢迎。

而在中国,二胎政策开放之后,多数独生子女家庭非常注重家庭社交、亲子活动,亲子装悄然兴起。随着新一代80后90后父母育儿观念、消费观念的变化,亲子装迎来良好的发展前景,成为了家庭生活的重要部分。

目前活跃在中国市场的亲子装品牌众多,有童装品牌业务拓展而来的,也有新型原创品牌,还有一些是网红妈妈创建的自有品牌,但真正做出品牌规模、独具特色、具有发展潜力的亲子装品牌凤毛麟角。

《亲子商业志》认为,目前行业整体上比较分散,市场格局尚未形成,产品质量层次不齐,未来定制感、个性化将成为趋势,在消费升级的背景下,随着用户对质量要求的不断,头部的品牌会逐渐出现,不同定位的品牌逐步分层形成多元化格局。

业内人士分析称,作为一种新的品类,亲子装的出现填补了市场的空隙,可以通过打“亲情”牌,通过定价组合提高童装的售价,在一定程度上帮助企业减少设计的难度,实际上也降低了成人装设计的成本。所以,与童装和成人装分别设计、生产和销售相比,亲子装模式更加有利可图。

而新零售与OMO的来袭又开启了新的玩法。可行的逻辑是:通过联名设计、样衣生产、互联网众筹、生产成衣、整合营销等环节的再造与梳理,创造性地实现品牌在线上线下的全面布局,实现“轻资产品牌模式的2.0版本”,即:精准定位、纵深延展、高增长互联网+、资本化运营。

简言之,以亲子装作为突破口拿下第一块版图进行品牌和产品的迭代,从亲子装过度到童装、潮牌男装、女装、甚至情侣装等家庭全员消费品类,不失为一种差异化战略选择。

在以“产品+服务+体验”为核心的商业设计和运营落地中,可考虑如下要素:

○ 空间创新:将卖场店铺转变为亲子温陪伴空间、集成体验空间,用时尚、独特及艺术气质重新定义门店概念。甚至可为亲子自拍而设计场景,创造用户停留记忆点,处处传达时尚和超前思维。

○ 产品创新:可融合亲子装、童装、家居内衣、配饰、玩具文创等产品,并融入小餐饮、游戏、活动空间,真正为家庭、儿童的需求而出发,为他们的穿衣和生活带去更多品质和多样性。

○ 产品风格及规划创新:采用场景化的商品企划概念,解决不同场景的穿着需求。多品牌组合,解决产品丰富度及一站式购物。

○ 服务体验创新:充分运用移动互联网时代的各类技术工具,对传统店铺经营方式进行改进,使经营方式更加科技化、电子化、人性化。连通店铺线上和线下的整体业务,使用户流量形成一个完美闭环,无论在线下还是线上,用户都能享受到更优质的货品、更便捷的服务以及体验到更多的惊喜。