永新光学官网图片

一、业绩情况

2019 年公司实现收入57,304.18万元,同比增长2.09%,实现归属于上市公司股东的净利润13,904.94万元,同比增长14.12%,经营现金流13,195.12万元,同比增长17.78%。营业收入、净利润和经营现金流持续增长,三项数据均创造公司历史新高。

二、经营及数据分析

1、公司战略:公司秉承"为人类认知微观世界不断提供有效的光学解决方案"的企业使命,专注于与光学相关的专业精密制造领域,以"基于精密制造的升级型突破式增长"为总体发展战略,力争高端显微仪器及中高端光学镜头上进入世界水平,成为世界知名的光学企业。

公司继续专注于光学精密制造领域,以显微镜及光学元件两大业务板块发展为核心,立足自身在精密光学、精密机械、精密组装、电子图像处理等方面的技术优势,通过高端突破、品牌成长、资本运作三种发展路径,落实人才梯队化、管理信息化、生产自动化、知识组织化四项保障措施,保证战略目标的最终实现。光学仪器方面,公司将努力实现高端显微镜国产替代的目标,并拓展自动化、人工智能嵌入式显微设备等业务。核心光学部件方面,侧重发展专业类、装备类、医疗类、人工智能类产品,包括条码扫描镜头、专业影像、AI/机器视觉镜头、车载镜头、激光雷达等,与一流客户共成长。

上市以来,公司稳步推进高端显微系统研发技术能力建设、募投项目建设、产学研平台建设等三大发展支柱建设,从技术、硬件、研发体系等方面为新一轮快速发展夯实基础。——这部分是原文,摘自2019年年报,与上市招股说明书中及2018年报相比,内容有所扩展,增加了发展路径,战略更加具体明确。

2、经营计划完成情况

2018年报中表述的2019年重点做好以下工作:①技术研发和新产品开发方面:跟踪行业科技发展趋势,多渠道整合技术资源。②人才培养方面:加大引进力度,完善从研发、生产、管理到营销的人才培养体系,强化专业教育、技能培训。 ③市场开发和营销网络建设方面:强化技术服务型营销团队,通过专业培训、业务传帮带、 高级人才引进来提高整体素质。 ④生产运营方面:推进自动化和柔性化结合、以信息化提升生产力,加速技术改造。 ⑤信息化建设方面:加强销售网络、供应链管理和生产制造管理的信息化建设,覆盖运营主要流程。⑥募投项目建设方面:加快募投项目建设进度,争取早日投产达效,大幅提高公司技术研发、生产设备、产能规模、产品结构、市场营销等各方面的竞争力,并以募投项目建设管理和建成后 公司总部搬迁的规划组织为契机,全面提升公司总部系统管理能力。

——完成情况:①技术方面有明显推进,传说中的激光雷达也有了眉目。②人才引进年报未见具体表述,(近期公司新闻中提到了第十二名博士后顺利通过开题评审);年底实施了股权激励。③市场开发主要在新业务开展上表现较好,推进明显;④生产工人减少,产量持平;⑤信息化方面年报未见具体表述;⑥募集资金项目再次延迟。整体去年的经营情况表现合格。

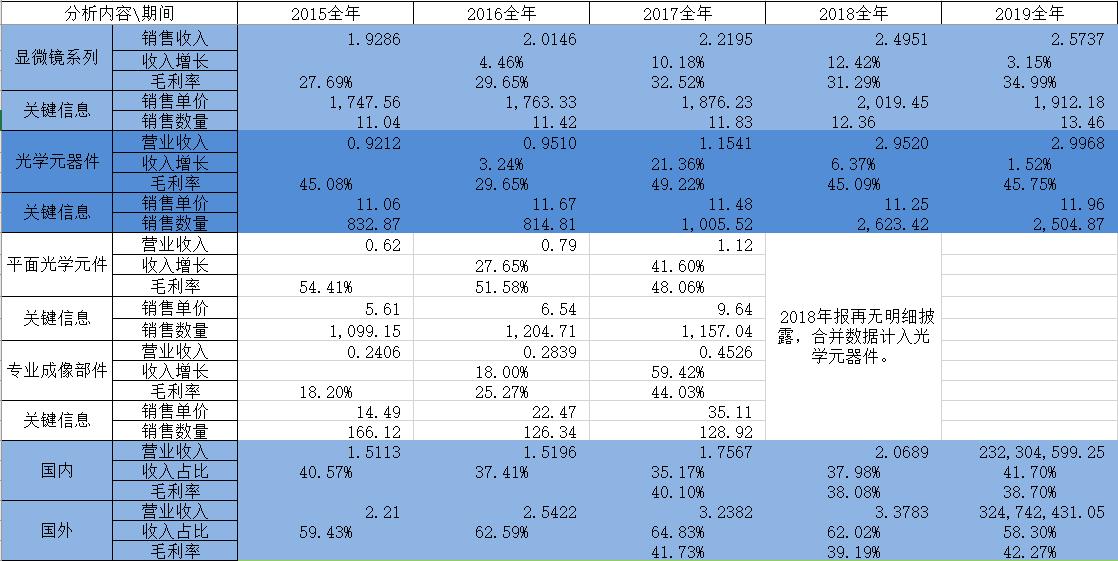

3、营收分析:分产品看显微镜和光学器件都是微增长,毛利率都有提升;国内营收占比提升较快,出口外销稍有萎缩。主要业务及关键信息情况见下表。

4、利润情况:利润增长远超营收增长是因为整体毛利率提升1.92个百分点达41.95%,接近历史最好水平;毛利率提升的原因是原材料成本降低。费用率17.94%微增0.28个百分点;最终结果是净利率提升至近五年新高24.27%。

5、核心指标

现金流:经营现金流净额是净利润的0.95倍,近三年很稳定,表现合格。ROE:因上市后净资产大幅增加,且募投项目尚未竣工产生效益。ROE:在去年下滑7.28个百分点的基础上,再次下降7.06个百分点,仅有12.93%;曾经很优秀,近三年快速下滑。

核心财务数据情况,见下图:

三、重点事项

1、上半年业绩:一季度营业收入1.24亿元,同比增加5.20%;净利润0.3081亿元,同比增加19.38%,扣非净利润0.2725亿元,同比增加25.64%。一季报的业绩,出乎意料的好。中报没有强制预告,二季度国外疫情开始爆发,推测受影响程度比一季度要大。

2、股东情况:股东人数2019年10月底 11070人,后连续减少,年末、一季度末分别为10111、8454人。一季度原上市前股东加茂咨询减持;新进了保险、公募、私募三个机构股东,自然人股东换了一拨。

3、股权激励:激励计划授予公司中层管理人员、核心骨干员工57人限制性股票数量共135.50万股,占公告日2020年12月30日公司股本总额10,920万股的1.24%,期限48个月,12个月后按3:3:4解锁;价格为每股16.30元/股。行权条件除无违法条件外,考核利润以2019年为基数,2020-2022分别增长15%、35%、60%。三年股权激励费用分别为:1,478.94万元,718.34万元,338.04万元。

4、未来的增长潜力:显微镜是冷门的行业,不够性感的原因是增速和市场规模都很稳定;公司这方面的业务方向主要是国产替代进口及向高端领域延伸。未来的增长潜力主要还是来自于光学部件的研发制造销售。

"AI/机器视觉镜头、车载镜头、激光雷达"——这才是潜力巨大、应用广阔的未来市场!作为光学细分领域的龙头企业,永新可以说放弃/错过了智能手机摄像头的爆发,但是在5G、自动驾驶的智能时代,永新光学不会再错过了。技术方面,永新光学是工信部认定的光学显微镜产品领域制造业单项冠军培育企业;能为嫦娥造眼睛。生产能力方面,新的工厂已经建设完毕。销售方面,已经与国际客户和著名厂商合作认证;诸事皆备,只待市场启动,与一流客户共成长!往来日,风光无限!

5、估值

公司分析与估值,请关注wx公众号 狼在路上呢,查看更多详细内容。

6、风险:智能驾驶渗透率、车载镜头市场发展进程不及预期;光学元件组新市场开拓不及预期。

特别说明:文章内容根据公开资料整理与分析,难免有偏颇之处,个人意见不构成投资建议,仅供交流和参考。