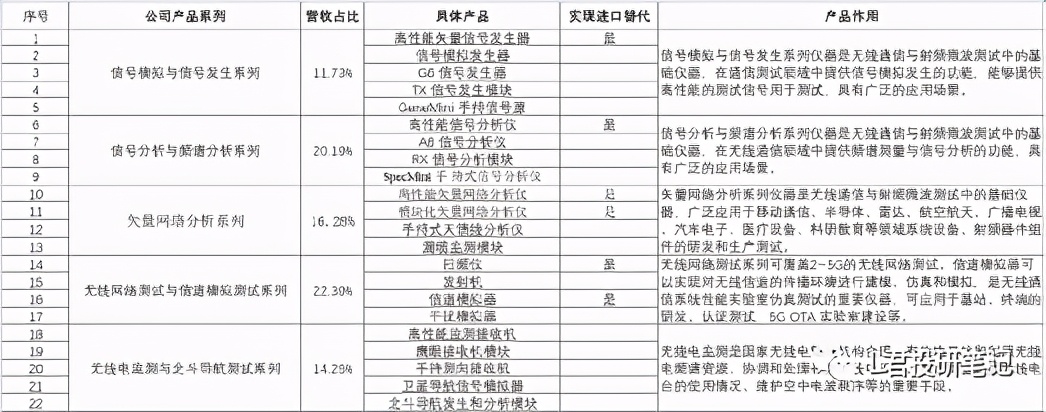

1、公司产品

公司产品主要分为五大类,分别是信号模拟与信号发生系列、信号分析与频谱分析系列、矢量网络分析系列、无线网络测试与信道模拟系列、无线电监测与北斗导航系列。其中, 公司实现进口替代的产品主要包括扫频仪、信道模拟器、矢量网络分析仪、高性能矢量信号发生器和高性能信号分析仪。根据公司精选层问询回复,上述几款产品打破国外技术进口壁垒,实现国产替代。

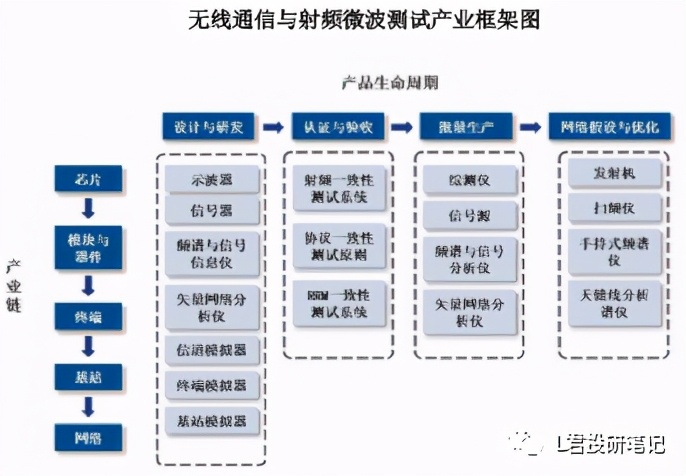

从产业链来看(下图),信号发生器、信号分析仪、矢量网络分析仪、无线信道模拟器等无线通信与射频微波类的测试测量仪器渗透于通信芯片、模块、终端、基站、无线、网络等产业链环节,可应用于设计研发、认证验收、生产、网络建设与优化等业务环节,产品生命周期较长。 与公司产品对比可知,公司产品覆盖了从设计研发到最后的网络假设与优化全生命周期,公司产品种类丰富。

公司五大系列产品均为自研产品,且各大收入占比较为平均,无线网络测试与信道模拟系列产品占比22.39%是最主要的产品,其扫频仪和信道模拟器是关键产品。扫频仪2021年中标中国移动70%份额的扫频仪招标(世纪鼎利30%,该产品系世纪鼎利与罗德与施瓦茨公司合作产品)。

综合以上信息可见,公司收入主要依靠为自主研发产品且产品具备较强的市场竞争力,在进口产品上实现技术壁垒突破,未来国产替代市场空间可期。另外根据公司信息显示,公司设备生产所需的芯片,目前基本以进口为主,部分设备已开始匹配国产芯片作为备选,在中美贸易战环境下,这方面的风险也是值得关注的。

2、研发投入及技术成果

公司的研发模式是以 自主研发与承接外部科研项目相结合 的方式,公司长年保持较高比例研发投入, 累计申请 国内外专利296项, 其中发明专利196项(已通过的48项),占比66.22% ,公司拥有国内外商标69个,软件著作权108项。

从业公司研发投入比例和同行比较来看,公司研发投入比例远高于同行企业平均水平。相比较于同行的3家上市企业,在研发投入金额方面高于华峰测控(2020年6000万)和东方中科(2020年2834万)、低于华兴源创(2020年2.5亿),但已获得的发明专利数量公司均大于这3家企业的数量。 综上,反应出创远仪器在研发投入和研发成果上,对比同行上市公司已在同一水平甚至领先于同行,公司技术储备和研发实力较强。

3、公司主要客户、供应商分析

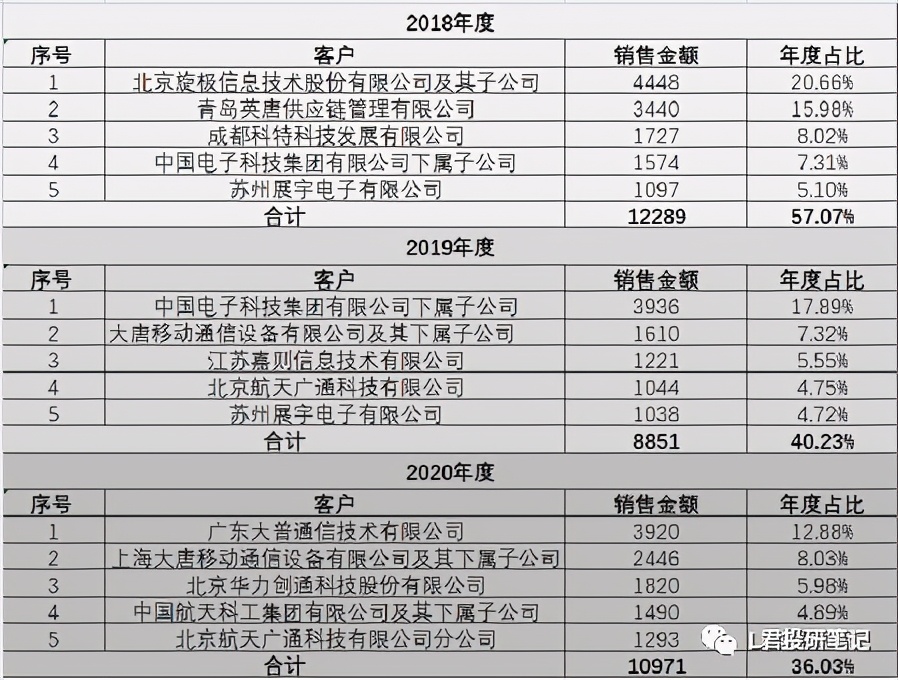

2018年至2020年前五大客户:

结合近三年的前五大客户情况,公司 前五大客户变动较为频繁 。经分析,客户的变动主要是与公司的销售方式或者获取订单相关,订单的获取通过投标方式获得,客户变动主要是由于投标情况及中标合同执行情况决定。公司单一客户占比不高,前五大客户合计占比在下降,不存在大客户依赖情况。

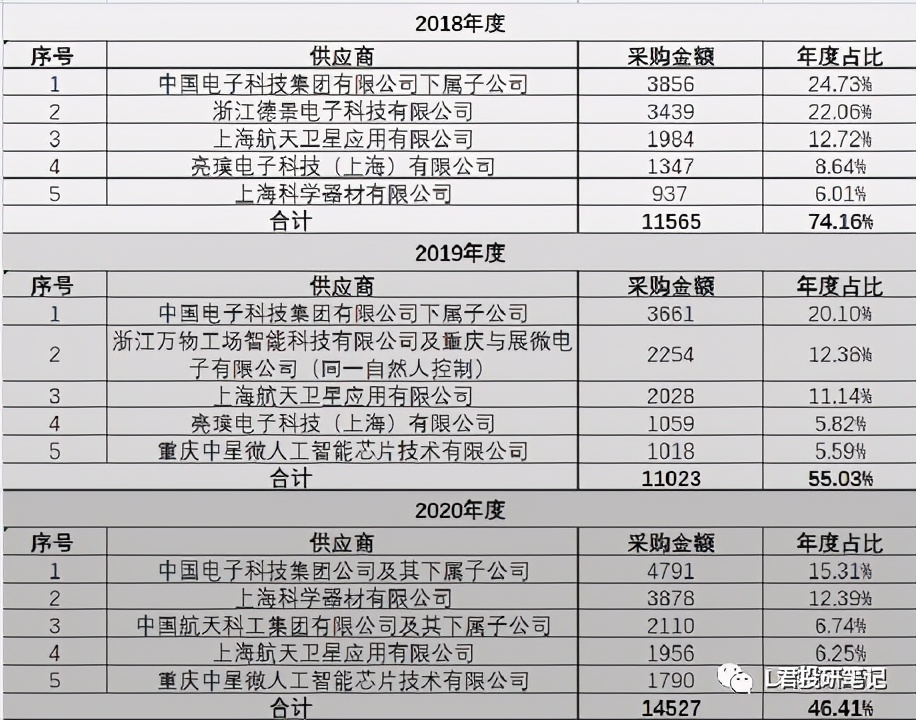

2018年至2019年前五大供应商:

总体来看,公司近年 供应商较为稳定 ,其中第一供应商中国电子科技集团有限公司及其下属子公司也是公司2018、2019年前五大客户之一。公司与中国电子科技集团有限公司合作紧密,曾共同合作研发产品。 公司向中国电科下属子公司销售产品主要系射频微波测试仪器、滤波器功率放大模块、射频模块等产品,采购产品主要为微波开关、电子元件、变频组件等。

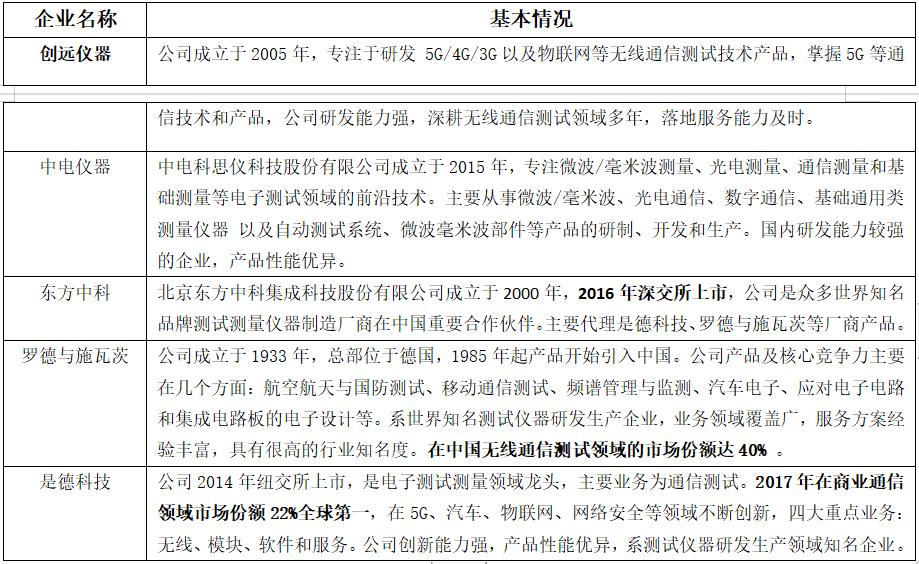

中国电子科技集团有限公司是央企,主要从事国家重要军民用大型电子信息系统的工程建设,重大电子装备、软件、基础元器件和功能材料的研制、生产及保障服务, 是国内唯一覆盖电子信息技术全领域的大型科技集团 。 其下属二级企业中电仪器是公司国内的主要竞争对手 ,中电仪器在微波及毫米波等更高的频率范围上具有优势,且产品覆盖领域更广,包括射频功率测试、光通信测试和数字域测试领域等。 创远仪器主要聚焦无线通信测试领域,在无线通信领域有较高的市场知名度。

4、行业竞争情况分析

无线通信与射频微波测试仪器的应用领域广阔,公司专注的下游市场主要包括 无线通信市场 、 无线电监测 和 北斗导航市场 、以无线通信为主的 智能制造市场 等。 该行业长期被国外巨头垄断,尤其是高精尖产品主要由欧 美、日本等国家和地区的国际知名企业所控制。

行业内主要的生产企业(专注领域和产品最类似的):

国内相关企业产品主要集中在中低端领域,其他企业包括有星河亮点(新三板,已摘牌)、北京日讯在线、 鼎阳科技(2021.1科创板过会)、坤恒顺维(838580,2021年5月28日创业板辅导验收)、普源精电(与创远仪器有小部分同类产品)等。

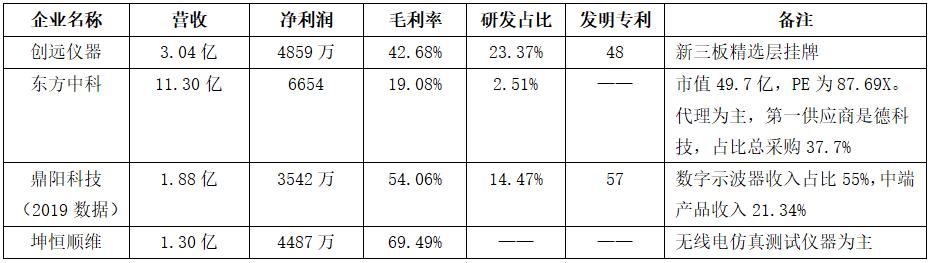

国内可比生产企业(2019/2020年度数据):

根据行业生产企业数据可知,除少数龙头企业外(如:中电仪器,据查询2017年营收20亿元左右),公司所在领域国产企业营收规模普遍偏小,盈利能力较弱,研发实力和技术积累与 国内外头部企业 有一定的差距。

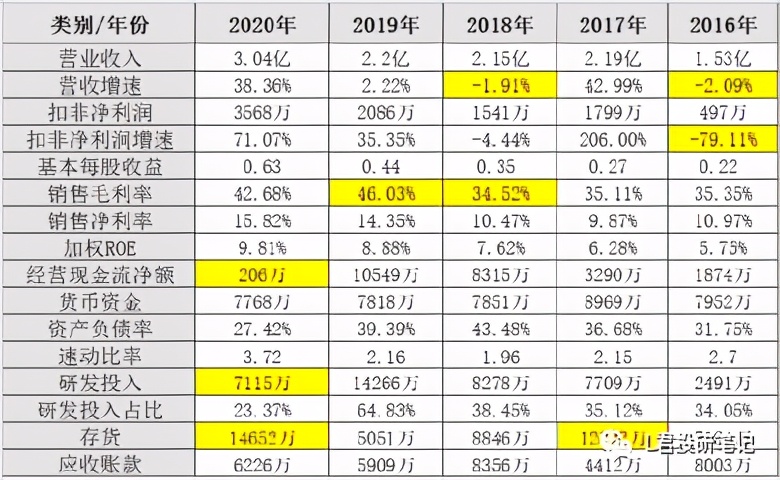

5、 近五年财务数据情况

公司近5年内,经营业绩总体较为稳定,2016年因4G基站投资建设放缓,原材料成本和企业管理费用增加,公司利润大幅下滑。销售毛利率2019年度大幅提升,主要是自研产品营收占比提升(低毛利的贸易业务占比下降)所致, 2017年~2019年自研产品营收占比为51%、62.5%、88.83% ,说明公司自研产品得到市场认可,自研产品在行业的市占率有所提升。

2020年度经营现金流净额下降及存货大幅上涨,主要是2020年度公司业务增长,采购原材料和备货增加所致。公司速动比率比率5年来基本在2以上,说明公司偿债能力较强。公司资产负债率常年保持在40%以下,低于同行业的上市公司东方中科,公司资产负债结构较为健康。

公司研发投入比例常年保持较高水平,相比较于国内同行,及公司自研产品的市场表现等,公司研发实力较强及研发投入获得业绩反馈,可持续较强。 总体而言,公司财务数据较为稳健,无明显财务风险。

6、公司估值比较

测试仪器行业的上市公司估值比较(亿元):

通过对比可知,公司对于行业内同类的A股上市公司东方中科和华峰测控的估值有一定差距,但估值差并不是特别大,且与科创板企业华兴源创估值相当(忽略小误差哈)。可知, 从新三板精选层来,公司估值处于偏高的位置,主要是公司转板预期较高。 从A股市场行业估值来看,公司目前估值处于合理的位置。总体而言,公司如能成功转板A股,公司在现有业绩情况下,在目前市场环境下公司估值或许还有一定的提升空间。

7、总结和建议

创远仪器在所属的无线通信与射频微波测试仪器行业内,是少数几家可实现该领域部分产品的进口替代企业,且常年的研发投入使得公司的研发实力突出,在未来行业持续增长的前提下,公司业绩增长具备可持续性和一定的想象空间。

从行业上看,公司产品在国产品牌中具备较强竞争力,未来如能保持研发投入和产品更迭,市场进口替代空间前景广阔。另一方面,公司最大的国产企业竞争对手为中电仪器,同时也是公司的最大供应商和前五大客户之一,未来如竞争加剧情况下,可能会对公司业务产生一定影响。

从公司业务来看,公司近几年业绩稳定,技术积累增强,随着通信行业4G和5G的发展,公司业绩得以释放。 值得关注的是,最近一年来,5G基站建设速度放缓,各大电信运营商和通信设备生产商资本投入减少,也可能出现对公司产品设备需求量降低的情况 。

综合来看, 公司财务稳健、估值在精选层偏高,相对于A股同行业属于合理 ,在通信行业增速放缓情况下,短时间内可能需降低收益预期。公司当前市值34.82亿元,PE为70.24X,公司业绩方面符合精选层转板科创板及创业板的要求,产品推进稳健,未来行业进口替代空间巨大,值得关注。