最近招商仁和出了一款预定利率4.025%的少儿年金险——“小状元”,一时红遍各平台。

不是说,监管不让出预定利率超过3.5%的产品吗?

小状元怎么还能有4.025%的预定利率?

这是因为招商仁和打了个时间差,“小状元”是在2018年就备案审批的产品,但直到今年才推出,所以仍旧是4.025%的预定利率。

虽然“小状元”的预定利率是4.025%,但并不是收益最高的教育年金险。

恒大“金状元”和恒安标准“筑梦未来”的收益就比“小状元”高。

恒大“金状元”的产品形态与“小状元”、“筑梦未来”等产品不太一样,我们另外单独介绍。

大家人寿的“鑫守护”虽然收益比不上“小状元”和“筑梦未来”,但有其特色。今天我们就针对这3款目前卖得比较火的教育年金险做个测评。

01

基本形态

“投保年龄”和“保障期限”三款产品差不多。

“生存保险金”的领取年龄都是18-21周岁。

“满期保险金”“小状元”是21周岁,“筑梦未来”和“鑫守护”是22周岁。

在“缴费方式”上,“小状元”只有趸交,“筑梦未来”有趸交、3年、5年三种选择,“鑫守护”还多了10年交的选择。

在“起投金额”和加减保方面,“筑梦未来”门槛最高,趸交5万、期交2万,不支持加减保;“鑫守护”门槛最低1000元就可以,支持加减保。“小状元”2万起投,在小孩12周岁之前,可以每天不限次数、1元起加保,像余额宝一样,非常灵活,但不支持减保。

“鑫守护”可以附加保底2.5%的万能账户,总保费超过100万还可以对接“养老社区”。也就是说,透过万能账户的运用,“鑫守护”不止可以用来储备小孩的教育金,也可以成为父母的养老储备账户。不过,我们不建议如此操作,储备养老金最好还是选择收益确定的增额终身寿险或养老年金险而不是万能账户。 建议参阅《年轻的你愿意“借”钱给年老的你吗?》

02

趸交收益对比

以0岁男孩,趸交10万为例:

从表格中能看到:

“小状元”第3年年末现价就超过保费,也就是回本最快。

“鑫守护”和“筑梦未来”分别在第5年和第8年现价才超过保费。

18到21周岁每年可领金额,“鑫守护”20000元、“筑梦未来”18760元、“小状元”10745.5元。

“小状元”在21周岁可以领回171928元满期金(与当年的生存金10745.5元合计为182673.5元)。

“筑梦未来”和“鑫守护”在22周岁时分别可以领回150000元和123400元的满期金。

“筑梦未来”的内部回报率(IRR)最高3.91%(年化收益5.93%),“小状元”次之3.77%(年化收益5.56%),“鑫守护”再次之3.44%(年化收益4.94%)。

03

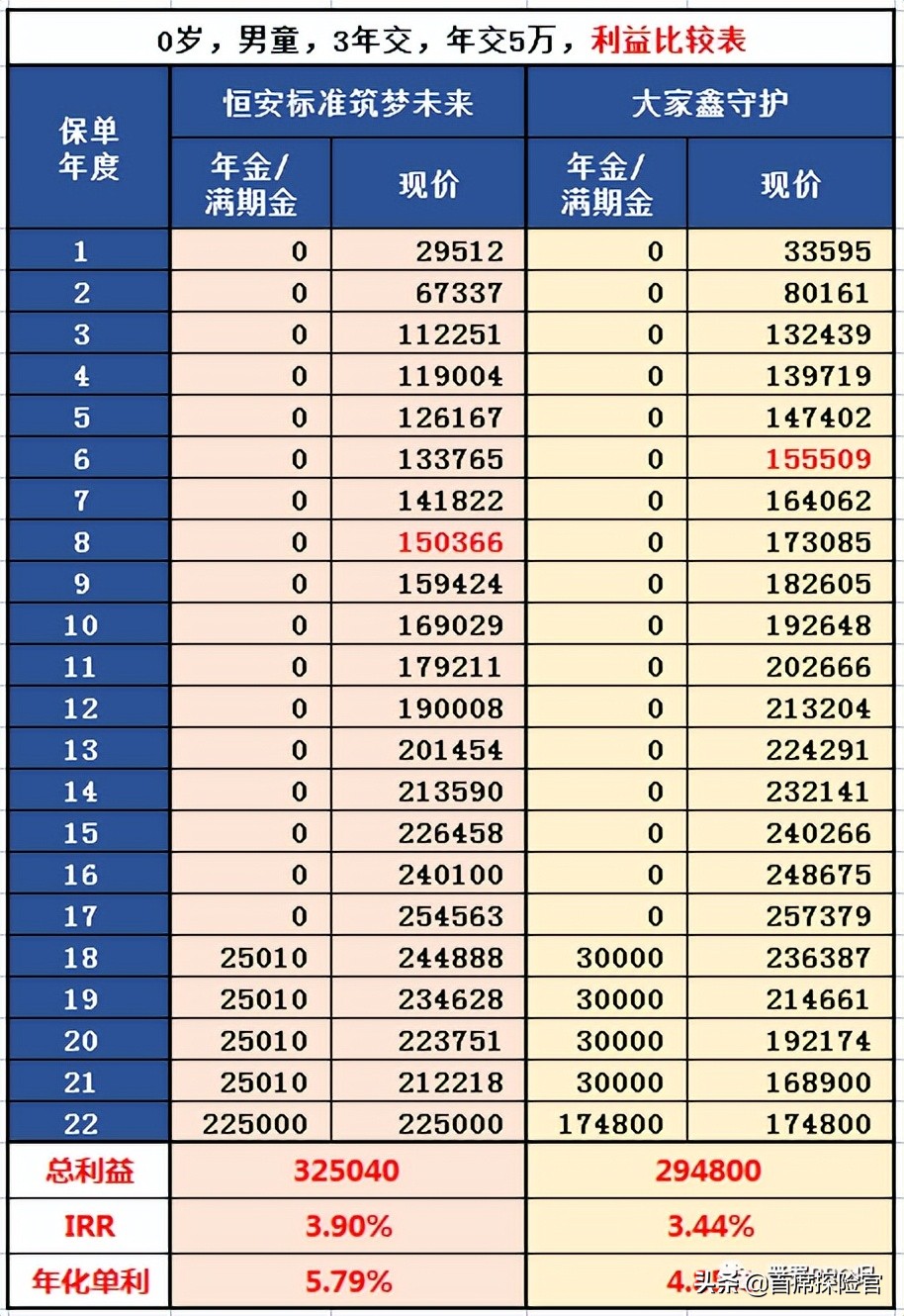

3年交收益对比

以0岁男孩,3年交,年交5万为例:

“小状元”只有趸交,没有其他交费年期的选择。

“鑫守护”和“筑梦未来”分别在第6年和第8年现价超过保费。

18到21周岁每年可领金额,“鑫守护”30000元、“筑梦未来”25010元。

“筑梦未来”和“鑫守护”在22周岁时分别可以领回225000元和174800元的满期金。

“筑梦未来”的内部回报率(IRR)3.90%(年化收益5.79%),“鑫守护”IRR3.44%(年化收益4.85%)。

04

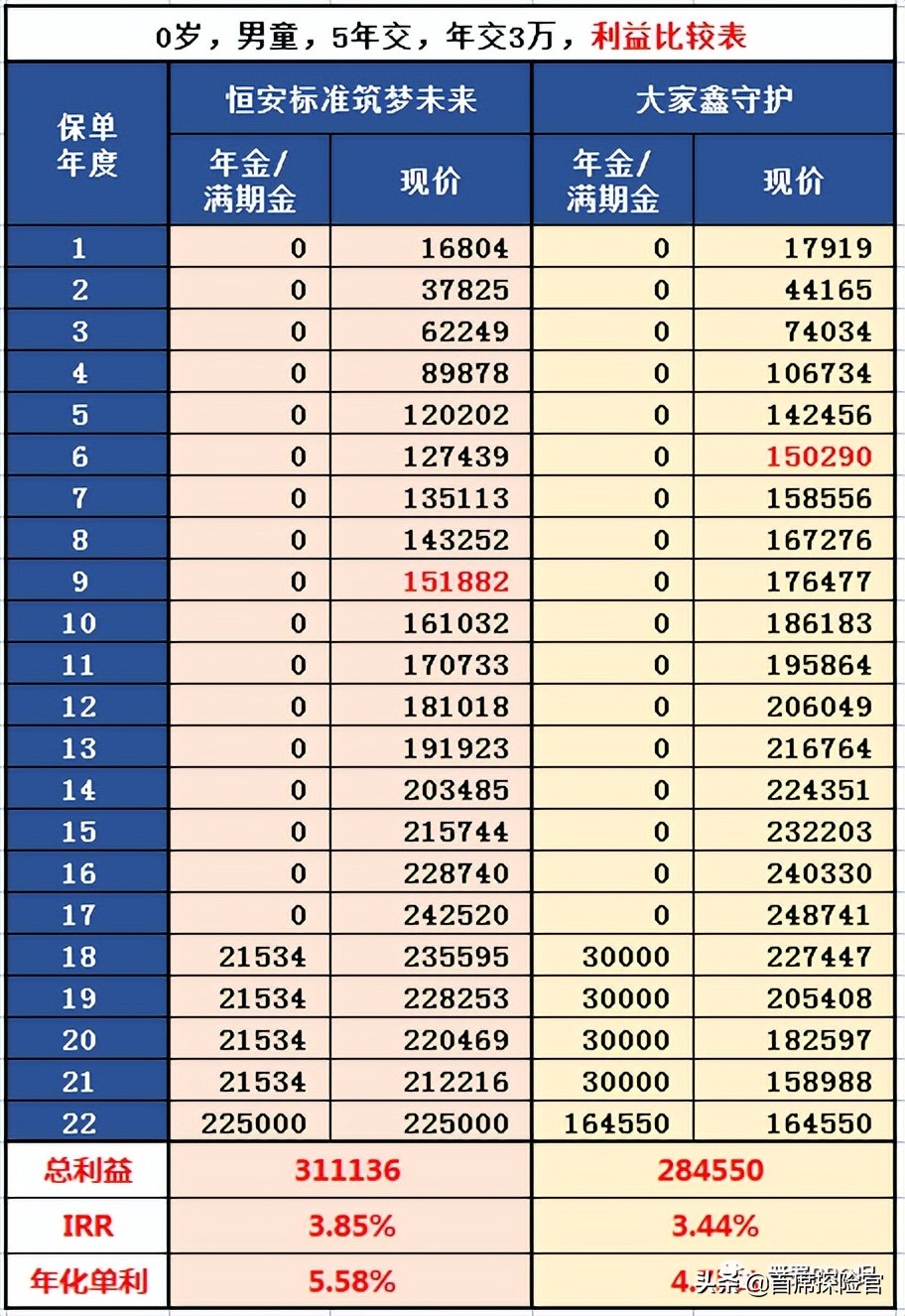

5年交收益对比

以0岁男孩,5年交,年交3万为例:

“鑫守护”和“筑梦未来”分别在第6年和第9年现价超过保费。

18到21周岁每年可领金额,“鑫守护”30000元、“筑梦未来”21534元。

“筑梦未来”和“鑫守护”在22周岁时分别可以领回225000元和164550元的满期金。

“筑梦未来”的内部回报率(IRR)3.85%(年化收益5.58%),“鑫守护”IRR3.44%(年化收益4.75%)。

05

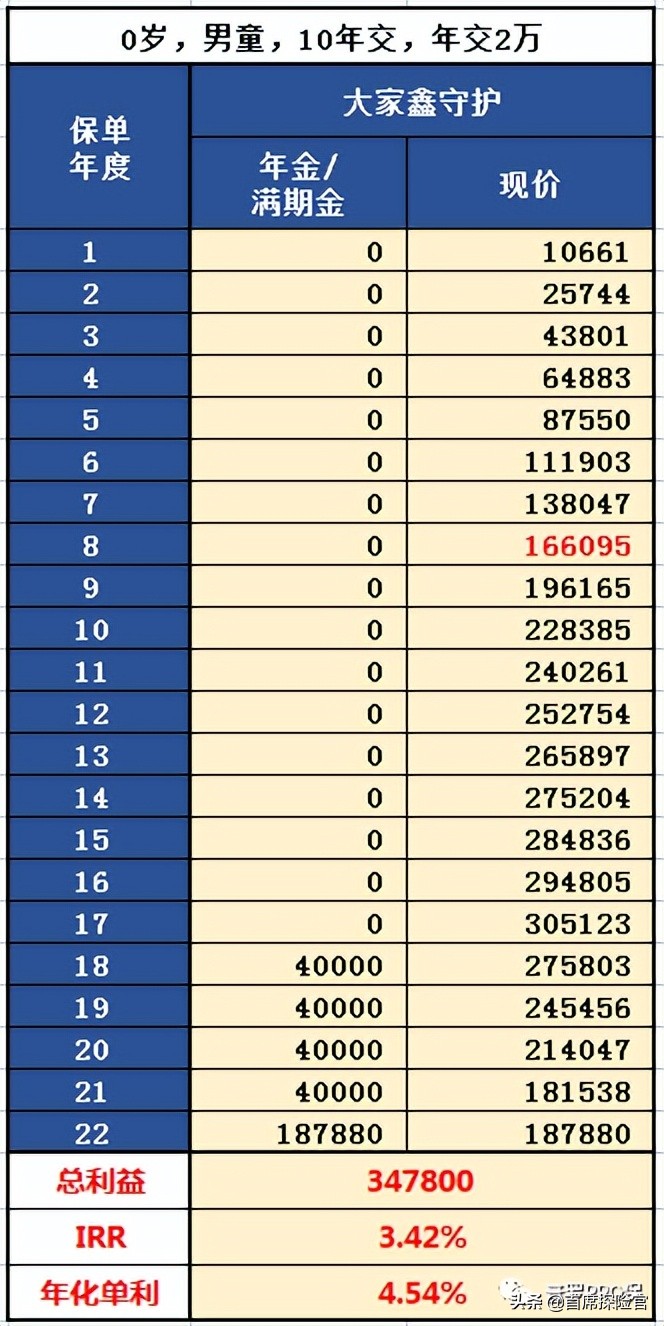

鑫守护10年交收益

以0岁男孩,10年交,年交2万为例:

三款产品中,只有“鑫守护”支持10年交费期的。

第8年现价超过累计保费。

18到21周岁每年可领40000元。

22周岁可以领回187880元的满期金。

内部回报率(IRR)为3.42%,年化收益4.54%。

06

结 语

“鑫守护”交费期最长的10年,起投金额1000元,对预算比较紧张的家庭最为友好,同时还支持加减保,比较有弹性。总保费超过100万,还可以对接养老社区,对于有这项需求的消费者来说,是不错的选择。

以0岁男孩为例,“鑫守护”趸交、3年交、5年交的IRR都是3.44%,10年交的IRR是3.42%,虽然比不上“小状元”和“筑梦未来”,但这样的回报率(第22年)应该已经超越市面上所有增额终身寿险和养老年金险同期间的回报率了。

不过,我们要知道,教育年金险的功能比较单一,而增额终身寿险的功能则非常多样;再者,增额终身寿险可以终身锁定接近3.5%复利的回报、养老年金险在被保险人活过一定年龄后,回报率甚至可以达到4%以上,这也是短期教育年金险无法做到的。

“筑梦未来”支持趸交、3年、5年的缴费方式,起投金额趸交5万、期交2万,门槛较高。不支持加减保,但可以附加多种意外或医疗险,可以满足小孩意外与医疗保障的需求。

以0岁男孩为例,“筑梦未来”是三款产品中回报率最高的,趸交IRR3.91%,年化收益5.93%;3年交IRR3.9%,年化收益5.79%;5年交IRR3.85%,年化收益5.58%。对于追求高回报的消费者来说,这是非常不错的选择。

“小状元”只支持趸交,2万起投。最大的亮点是回本快和支持不限次数1元起的加保。

以0岁男孩为例,“小状元”趸交的IRR是3.77%,年化收益5.56%。对于现在手上有资金,而短期可能会有资金需求的消费者来说,“小状元”是不错的选择,因为在第3年末现金价值就超过所交保费,即使退保取现也不会有亏损。

虽然这两年还时不时有4.025%的产品蹦出来,但大部分都像“小状元”一样,打了个时间差,因为没有任何4.025%的新产品可以通得过监管的审批。

4.025%的产品早晚会从市场上完全消失。

不过,我们不能只看预定利率的高低,更要测算具体产品的实际回报率。