一场规模空前的医药反腐正在席卷全国,而随着医药行业反腐风波深入,药企销售费用占比问题正在被市场高度关注,尤其是销售费用占比超40%公司就相当危险,而欣捷高新无疑就是一家典型代表,其销售费用短短1年内激增了1.03亿元,不仅如此,其中九成销售费用还投向了学术推广,这其中的合理性令人存疑。

慧炬财经据同花顺iFinD查询梳理观察到,目前在40家待审核的IPO医疗健康企业中,2022年销售费用占营收比例超过40%的企业有7家,其中占比最高的是拟在创业板上市的津同仁,达到51.95%,其余6家公司百神药业、科瑞德、赛克赛斯、锦江电子、卓谊生物、欣捷高新同期销售费用占营收比例分别为49.7%、48.03%、42.96%、41.58%、41.53%、41.02%。

来源:同花顺iFinD

近日,仿制药企业成都欣捷高新技术开发股份有限公司(下称"欣捷高新")刚刚收到创业板首轮问询,其能否经受住监管部门拷问和市场检验值得观察。

招股书显示,欣捷高新主要从事化学药品制剂、化学原料药及医药中间体的研发、生产及销售,目前核心产品为盐酸溴己新注射液、重酒石酸间羟胺注射液。

据米内网数据,2021年、2022年,在中国公立医疗机构终端市场中,欣捷高新盐酸溴己新注射液市场份额分别为9.38%、21.01%,市场份额排名分别位居第四位、第二位;2022年,重酒石酸间羟胺注射液市场份额为1.76%,市场份额排名位居第二位。

慧炬财经注意到,欣捷高新此前2016年4月5日在新三板挂牌,2021年7月14日起终止挂牌。

穿透招股书,慧炬财经发现,欣捷高新还曾存在着二大历史问题,可能影响公司顺利IPO:一是出资瑕疵,2000年9月欣捷有限设立时注册资本为50.00万元,其中45.00万元系以实物进行出资,但股东用于出资的实物未进行评估,不符合当时有效的相关法律法规规定;二是国有股权变动程序瑕疵,2022年3月、2022年10月和2022年11月,公司分别进行增资引进新股东,导致成都技转的持股比例降低。在前述股权变动过程中,成都技转就其投资事项及后续持股比例变动事项未履行相应评估程序或获得其有权主管部门的批复文件,不符合国有资产监督管理相关规定。

关文捷控制公司 52.29%股份

曾签对赌协议

股权结构上,关文捷为公司控股股东及实际控制人,关文捷直接持有53,166,358股股份,占总股本的比例为50.56%,同时,关文捷通过海峡文捷可控制公司1.73%的股份,其合计可控制公司52.29%的股份。

招股书显示,在增资过程中,实际控制人关文捷与广东中润、成都技转和鲁信创投签署了补充协议。

2018年6月,实际控制人关文捷与广东中润、成都技转和鲁信创投签署了补充协议,协议约定了股份回购、业绩补偿、估值补偿、收益补偿等条款。2023年3月、5月,关文捷分别与广东中润和成都技转签署《补充协议》(二),约定对于已经触发的股份回购,广东中润和成都技转均放弃行使股份回购权利,关文捷也无需按约定履行回购义务,且自《补充协议》(二)签署之日起,原《补充协议》股份回购全部条款均予以终止;原《补充协议》约定的业绩目标已完成,关文捷无需进行任何业绩补偿,且自《补充协议》(二)签署之日起,原《补充协议》业绩补偿全部条款均予以终止;原《补充协议》中约定的其他补偿条款及特殊权利条款予以终止。

据了解,签署对赌协议是企业获得融资的一种方式,能够较为简便地获得大额资金,解决资金短缺问题,以达到低成本融资和快速扩张目的。如果拟IPO企业未按期上市触发了对赌条款,投资方可以按照约定以连带责任方式收购公司股份,对企业来说可能意味着需要支付巨额回购费用,相应会直接增加财务压力。

收入靠单一产品支撑

营收净利垫底同行

业绩方面,欣捷高新可圈可点,2022年营收净利均暴增了1.5倍多,趁着业绩爆表,快速递表,从欣捷高新角度看,此时无疑是IPO最好时机,然而形势比人强半点不由人,等来的却是一场医疗行业反腐风暴。

招股书显示,2020年至2022年,欣捷高新营收分别为6597.24万元、1.08亿元、2.83亿元,同比增长率分别为63.11%、163.38%,3年累计增长3.3倍多。

同期,净利润分别为1944.68万元、2594.68万元和6581.17万元,同比增长率分别为33.42%、153.64%,也实现跨越式增长。

但欣捷高新亮眼的业绩在很大程度上却是源于单一产品支撑,产品结构相对单一,无疑是欣捷高新最大风险所在。慧炬财经注意到,2022年,公司主营业务收入主要来源于化学药品制剂业务,核心制剂产品包括盐酸溴己新注射液、重酒石酸间羟胺注射液两个品种,而这两个品种收入占化学药品制剂业务收入比例为98.58%,占主营业务收入比例为78.04%。

欣捷高新表示,若核心产品受到竞争产品冲击、遭受重大政策影响或由于产品质量和知识产权等问题使公司无法保持相关产品的销量、定价水平,且公司目前其他产品收入不能快速增长或无法适时推出新产品,则公司主要产品的收入下降将对公司未来的经营和财务状况产生不利影响。

那么,这一业绩增长是否具有持续稳定性?慧炬财经发现,欣捷高新业绩猛增,主要是因为毛利率大涨。

报告期内,公司综合毛利率分别为60.70%、61.38%、88.01%,相比2020年,公司2012年的毛利率小幅增长,但后一年毛利率突然大幅提升了26.63个百分点!据了解,2022年由于毛利率较高的化学药品制剂业务占营收比大幅增加,从而导致综合毛利率快速提升。2022年7月,公司盐酸溴己新注射液中选第七批全国药品集采,采购周期原则上为3年,受益于该品种中选集采,2022年公司经营业绩快速增长。

对此,公司解释称,如果公司主要产品的销售价格下降、原材料采购价格及人工成本等上升,而公司不能在产品结构、技术创新、成本控制能力等方面保持竞争力,公司将面临毛利率下降的风险,进而影响公司的盈利能力。

除此以外,若以2022年欣捷高新与同行业可比公司的财务数据为基准,无论营收规模、净利润,还是资产规模,欣捷高新均垫底同行。

招股书披露,2022年,同行竞争对手,苑东生物实现营收11.71亿元,一品制药实现营收3.81亿元,一品红实现营收22.8亿元,吉贝尔实现营收6.55亿元,博瑞医药实现营收10.17亿元,奥锐特实现营收10.08亿元,科源制药实现营收4.43亿元,亨迪药业实现营收5.15亿元,而欣捷高新营收仅为2.83亿元。

净利润方面,2022年,同行竞争对手,苑东生物净利润2.47亿元,一品制药净利润7,262.45万元,一品红净利润2.62亿元,吉贝尔净利润1.54亿元,博瑞医药净利润2.11亿元,奥锐特净利润2.08亿元,科源制药净利润9,127.84万元,亨迪药业净利润1.26亿元,而欣捷高新净利润仅为6,152.43万元。

核心产品纳入集采后售价涨了33%

成本仅0.74元却卖了1.57亿

欣捷高新业绩成倍激增的背后,是核心产品盐酸溴己新注射液2022年中选第七批全国药品集采,当年就贡献了1.57亿元的收入,而其两大核心产品盐酸溴己新注射液和重酒石酸间羟胺注射液95%左右的毛利率,成本却分别为0.74元/支、1.69元/支,这使得欣捷高新赚的杯满盆满。

招股书显示,2022年7月,欣捷高新盐酸溴己新注射液中选第七批全国药品集采,中选价格为18.72元/支,当年贡献了1.57亿元的收入,占总收入的比重高达56.21%。而在集采前的2021年,该药品仅实现了1,665.92万元的收入,占比仅为15.54%。

价格方面,2021年,盐酸溴己新注射液的销售价格为12.09元/支,但进入集采后,2022年单价上升至16.08元/支,这意味着,2022年同比涨价了33%。

数据显示,2022年,盐酸溴己新注射液的毛利率高达95.40%。以此计算,一支价格为16.08元/支的盐酸溴己新注射液,欣捷高新的成本仅为0.74元/支。

再来看重酒石酸间羟胺注射液,2022年毛利率为94.75%,一支价格为32.11元,这意味着其成本仅为1.69元。

更引人注意的是,2022年4月,重酒石酸间羟胺注射液取得注册证书并在当年销售189.90万支,实现了6,098.23万元的销售收入,占比为21.83%。

一年多估值暴增了8.3倍

而更引人注意的是,随着业绩飙升,欣捷高新估值野蛮增长。

据招股书披露,2020年至2022年,欣捷高新共经历了两轮股权转让及三次增资,尤其在到了2022年更为频繁,进行了三次增资一次股权转让,时间明显集中在IPO前夕,而透过不断的增资与股权转让,欣捷高新估值一路水涨船高。

2022年3月,欣捷高新第五次增资,福建巨泽以14.48元/股的价格,出资6,419.00万元认购4,433,012股,由此计算,此时公司估值为5.16亿元。

7个月后,也就是2022年10月,公司第六次增资,黄光栋、陈治寿以15.93元/股的价格,共出资9,047.11万元进认购,由此计算,此时公司估值为6.58亿元。

时间来到2023年6月,欣捷高新递表拟募集资金12亿,公开发行的股份占发行后公司总股本的比例不低于25%,由此计算,公司发行估值为48亿元。

以上不难发现,在一年零三个月的时间里,公司估值由5.16亿飙升至48亿暴增了8.3倍。

业绩不断攀升,趁势做高估值,或许这是欣捷高新最好的选择。

员工持股平台突击入股

四点五折低价增资

实控人为最大受益人

此外,慧炬财经还注意到,在申报前12个月内,自然人股东黄光栋、陈治寿及员工持股平台海峡文捷突击入股。

招股书显示,2022年11月,欣捷高新第七次增资,海峡文捷出资520.81万元以7.16元/股认购727,647股,认购价远低于一个月前的增资价格,仅为2022年10月,外部自然人股东黄光栋、陈治寿15.93元入股价的四点五折左右,而海峡文捷的最大出资人为公司实控人关文捷,其出资比例为30.40%,不难发现关文捷是此次低价入股的最大受益人。

据了解,突击入股认定是指拟上市公司在上市申报材料前的1年或半年内,相关投资机构或者个人通过突击入股方式获得发行人股份。而突击入股存在抬估值、做业绩、利益输送等几大动机。全面注册制下,监管层将申报前12个月内产生的新股东认定为突击入股,股份取得方式包括增资扩股和股份受让,新股东所持股份自取得之日起36个月内不得转让。这意味着公司员工持股平台海峡文捷属于突击入股,有"踩点入股"嫌疑。

一位业内人士告诉慧炬财经,IPO提交申请前12个月内新增股东的,公司应当在招股书中充分披露新增股东的基本情况、入股原因、入股价格及定价依据等,在审核过程中,类似"突击入股"的情形都会引起监管层重点关注。

不可思议!实控人IPO前神操作

1元出让股份给自己硕士导师

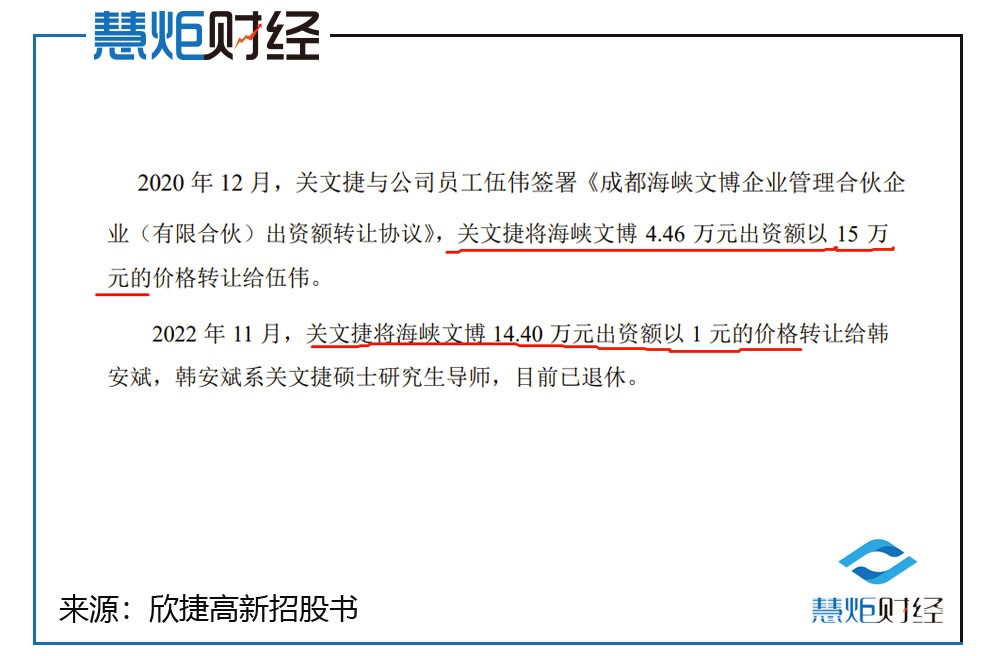

此外,实控人关文捷还曾以1元白菜价将员工持股平台海峡文博14.40万元出资额转让给了自己硕士导师韩安斌,是否涉及利益输送,这其中的合理性有待欣捷高新给出明确解释。

招股书显示,2015年6月,关文捷与公司现任副总经理徐思媛共同出资设立员工持股平台海峡文博,关文捷出资额33.48万元,出资比例为13.95%。

2020年12月,关文捷将所持有的海峡文博4.46万元出资额以15万元的价格转让给了公司员工伍伟。

两年后的2022年11月,奇怪的事情发生了,关文捷将海峡文博14.40万元出资额以1元的价格转让给了自己的硕士研究生导师韩安斌(目前已退休),慧炬财经注意到,韩安斌这14.40万元出资额对应欣捷高新82.50万股,持股比例0.78%。更惊奇的是,欣捷高新同月还进行了一次增资及股权转让,对应价格分别为7.16元、15.93元,对于韩安斌以1元价格受让14.40万元出资额,招股书中并没有披露具体原因。

而韩安斌在退休情况下,为何能以1元白菜价入股欣捷高新?韩安斌在欣捷高新发展过程中,到底发挥了怎样的作用?其详细身份信息、入股背景及合规性等等,有待欣捷高新给出进一步的解释。

值得一提的是,此次欣捷高新欲发行3505.14万股,募集资金12亿元,以此计算,公司发行价为34.25元/股,这意味韩安斌所持有的欣捷高新82.50万股,账面价值高达2826万元,一旦公司成功上市,其所获得的投资回报,是极其丰厚的。

实控人是大客户第三大股东

第一大供应商2021年刚成立

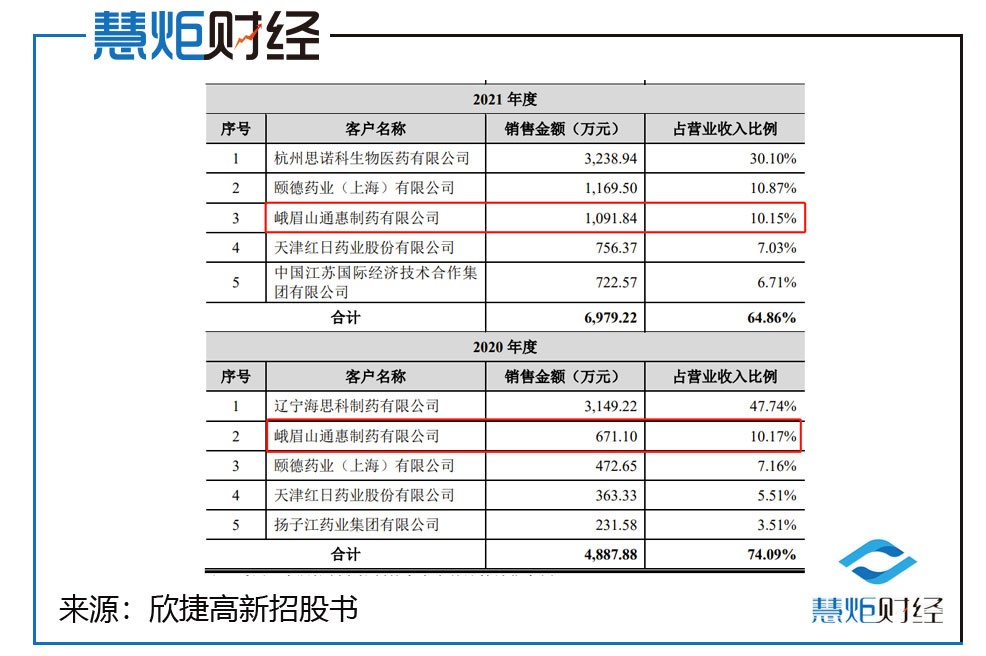

值得关注的是,实控人关文捷还是公司大客户的第三大股东,关联交易说不清道不明。

招股书显示,峨眉山通惠制药有限公司(下称:通惠制药)分别位列欣捷高新2020年、2021年第二大、第三大客户。2021年及2020年,欣捷高新向通惠制药销售金额分别为1,091.84万元、671.10万元,主要向其销售帕瑞昔布钠、罗库溴铵等原料药并提供技术服务,均为相关产品及服务终端客户。

天眼查显示,通惠制药成立于2002年3月,注册资本为5413.8461万人民币,法人为王风顺,持股比例为70.69423%,关文捷于2002年3月29日,认缴出资额446.6423万元,持股比例为8.25%,位列第三大股东。

此外,在闯关IPO过程中,欣捷高新也有不少疑点,2022年第一大供应商安纳源医药太"年轻"。

翻阅招股书,2022年,位列欣捷高新第一大供应商,且采购内容为罗库溴铵中间体的企业——重庆安纳源医药科技有限公司(下称:安纳源医药),引起了慧炬财经的注意。令人不解的是,其仅仅成立一年,便与欣捷高新进行了高达549.29万元的采购活动。

天眼查显示,安纳源医药成立时间较短,2021年9月30日成立,法人为汤玉佳持股50%,2021-2022年参保人数分别为0人,公司规模较小。

对此,欣捷高新解释称,由于安纳源医药产品质量控制水平较高、生产管理较为规范,能够满足新恒创品质要求,当期其成为新恒创罗库溴铵中间体故向其采购规模随之增长。

一位业内人士对慧炬财经表示,对于IPO公司而言,与刚成立公司开展合作,并且公司成立不久便成为大供应商的情况是监管层关注的重点,而如果合作金额又较大,对于刚成立公司而言,其是否具备一定的实力都存在疑问,其交易的真实性、是否存在关联交易这些问题容易被监管层追问。

资产负债率连续三年超过50%

远超同行均值

除了业务情况,欣捷高新资产负债状况同样值得关注。事实上,从负债水平来看,欣捷高新资产负债率高于同行,也让其偿债能力打上问号。

数据显示,2020年、2021年、2022年,公司资产负债率分别为57.97%、51.01%和50.13%,连续三年超过50%,高于同行业可比公司均值18.18%、21.63%、25.44%。

众所周知,资产负债率的最主要作用就是衡量一家企业的负债水平和风险程度,通过资产负债率很容易知道企业的财务风险程度,公司通过负债经营,会扩展企业的盈利或亏损,而负债率高,说明企业运用了较高的财务杠杆进行产业扩张,而对应的承受的偿债压力也大。

虽然报告期内欣捷高新营业收入呈现逐年增长趋势,然而在偿债能力上备受考验,其低于同行均值的流动比率、速动比率,无疑会对其融资能力、资本结构、偿债能力造成影响。

那么欣捷高新的偿债能力如何呢?报告期内欣捷高新的流动比率分别为1.29、1.00、1.50,低于同行均值的5.77、6.04、4.34;速动比率分别为1.06、0.82、1.38,也远低于同行均值的5.04、5.42、3.84,无论是流动比率还是速动比率,欣捷高新都与同行有着差距明显偏低。在此情形之下,上市募资或许的确迫在眉睫。

对于流动比率、速动比率较低,欣捷高新归因为可比公司亨迪药业以及吉贝尔分别于2021年12月及2020年5月上市,上市后取得股权募集资金导致流动比率、速动比率有较大提升,资产负债率有所下降。

九成销售费用投向学术推广

会议费占推广费六成多

在反腐高压下,销售费用九成用于学术推广,成为摆在欣捷高新IPO面前一道需要艰难跨越的关口,而 欣捷高新又该如何解释狂飙的销售费用引人关注。

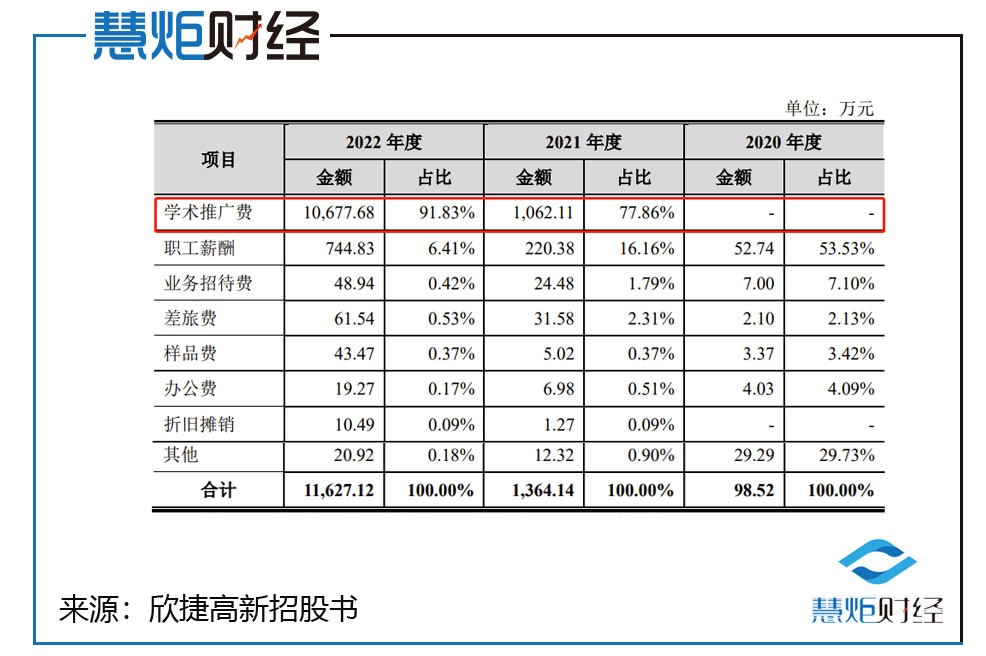

招股书显示,2020年,欣捷高新销售费用仅为98.52万元,销售费用率1.49%,2021年、2022年,公司销售费用飙升,分别为1364.14万元、1.16亿元,对应销售费用率分别为12.68%、41.02%。值得注意的是,2021年,销售费用增幅为1284.63%,2022年增幅为752.34%。

从欣捷高新的销售费用构成来看,主要包括学术推广费、职工薪酬、业务招待费等,其中销售费用推高背后主要是公司学术推广费走高。2021年、2022年,欣捷高新学术推广费分别为1062.11万元、1.07亿元,占比分别为77.86%、91.83%。

值得注意的是,2022年,欣捷高新学术推广费高达1.07亿元,激增了9.05倍,占销售费用比例高达91.83%,占收入比例高达37.67% 。

据了解,欣捷高新的学术推广活动分为临床拜访类的市场活动、各类学术会议活动以及用药信息收集三种。

市场活动包括临床拜访、渠道拜访、终端维护等市场管理类服务;会议活动主要包括线上会议、学术会议等学术交流会议,以小型及中型学术会议为主;信息收集主要包括终端用药信息收集以及竞品信息反馈等服务,以帮助公司掌握产品市场情况。

其中,会议活动是学术推广费的主要支出,2022年会议费高达6,484.75万元,占学术推广费的比例超过六成,高达60.73%,2021年占比更高达69.59% 。值得注意的是,2022年会议费较2021年的739.17万元,增幅高达777.3%。

对于狂飙的学术推广费,欣捷高新表示,公司已制定了《推广服务商管理制度》《内部审计管理制度》《反商业贿赂管理制度》等内部管理制度,由多个部门对公司学术推广活动的不同环节进行监督管理,从推广服务商的选择及审批、学术推广服务活动的开展过程、服务费用结算及审批流程等方面,对推广服务商的推广活动进行了严格规范。

在招股书中,欣捷高新将一品红、一品制药、苑东生物、吉贝尔作为同行可比公司,2022年,这四家公司销售费用率平均值为47.59%,高出欣捷高新6.57个百分点。而现阶段,一品红、一品制药的境遇堪忧。

据国家审计署出具的广东省药品耗材专项审计调查报告显示:2021年至2023年5月,丽珠制药、一品红和一方制药3家药品生产企业向1936家第三方商务推广公司支付费用,假借服务费用等名义套取资金40.77亿元,增加药品综合成本,推高出厂价格。

其中,一方制药通过第三方商务推广公司套取资金23.9亿元,用于合作医院药房建设费用和用工成本。一品红在2018年至2023年,以支付学术会议费、医学服务费等名义向批量注册的会议服务公司支付16.75亿元,该资金的用途是各区域医院的公关费用。

此外,慧炬财经梳理注意到,其他两家同行公司推广费亦然高企, 2022年,苑东生物销售费4.74亿元,其中推广费高达4.03亿元;吉贝尔销售费3.1亿元,其中学术推广费1.53亿元 。而近期已有多家上市医药公司因为销售费用问题,收到交易所的问询函或监管函,要求对较高的销售费用作出解释,学术推广费暗藏猫腻的行为无疑是重点关注所在。

另外,值得关注的是,与医药医疗行业有关的学术会议活动近期正遭到有关部门的严查,多场学术会议、论坛等发布停办或延期的公告。

8月15日,国家卫健委发布三千字长文详解医药反腐,文章表示反腐已在医药行业内形成广泛共识,集中整治的各项工作正在稳步开展。下一步,集中整治工作将根据总体安排。加大对典型问题处置及通报力度,确保整治工作成效。

据悉,在这场医药反腐风暴中,医药公司高企的销售费用率是重点关注方面。

国家卫健委在8月15日发文中也强调,重点整治那些无中生有、编造虚假学术会议的名头,进行违法违规利益输送,或者违规将学术会议赞助费私分的不法行为。

有业内人士告诉慧炬财经,此轮医药反腐进入深水区将引发行业变革和深入调整,未来合规销售必将成为常态。而打铁还需自身硬,对于IPO药企来讲,合法合规性是监管部门的一道重要审核关口,对于欣捷高新,慧炬财经将保持持续关注。