又到了每月的指数时间

4月区域性银行信用卡发展活力如何?

快来看看吧~

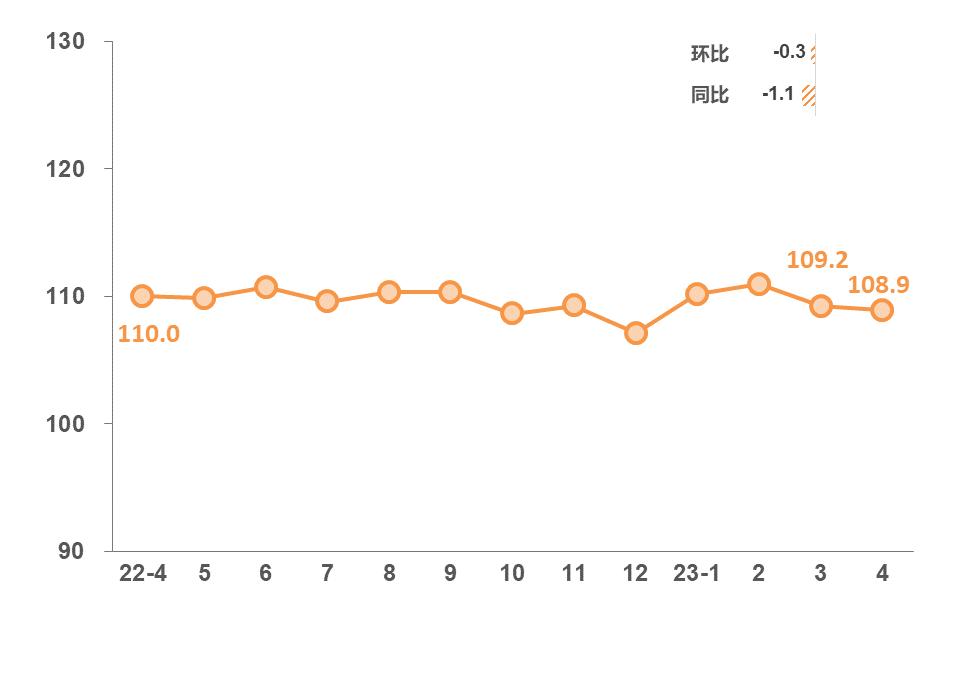

2023年4月,银联数据指数(区域性银行信用卡发展活力指数,简称“UPDIndex”)环比下降0.3至108.9,区域性银行整体发展活力较上月有所降低。

本月 发展速度 有所放缓,新增发卡率下降较为明显,或为季末冲量后常规性回落。有效卡量及净收入保持增长态势, 规模水平 稳定。 收入能力 方面,卡均收入较上月有所回升,资金回报率及生息资产余额占比上升。 风险管理 方面,催收乘数显著下降,催收质效有所提升,M2+本金占比及损失率小幅升高。 用户黏性 方面,激活率及90天活跃率连续多月上升,新增销卡率有所抬升,卡均交易金额小幅下跌。 额度管理 方面,高额度使用率账户占比保持下降趋势。

据央行数据,今年一季度末,住户消费性*款贷**(不含个人住房*款贷**)余额18.23万亿元,同比增速比上年末高6.9个百分点;一季度同比多增3480亿元。结合五月出行旺季、六月年中购物季、端午等时间节点,各银行可顺应消费复苏趋势,进一步开展信用卡精准营销,提升用户活跃度。

图 1 银联数据指数

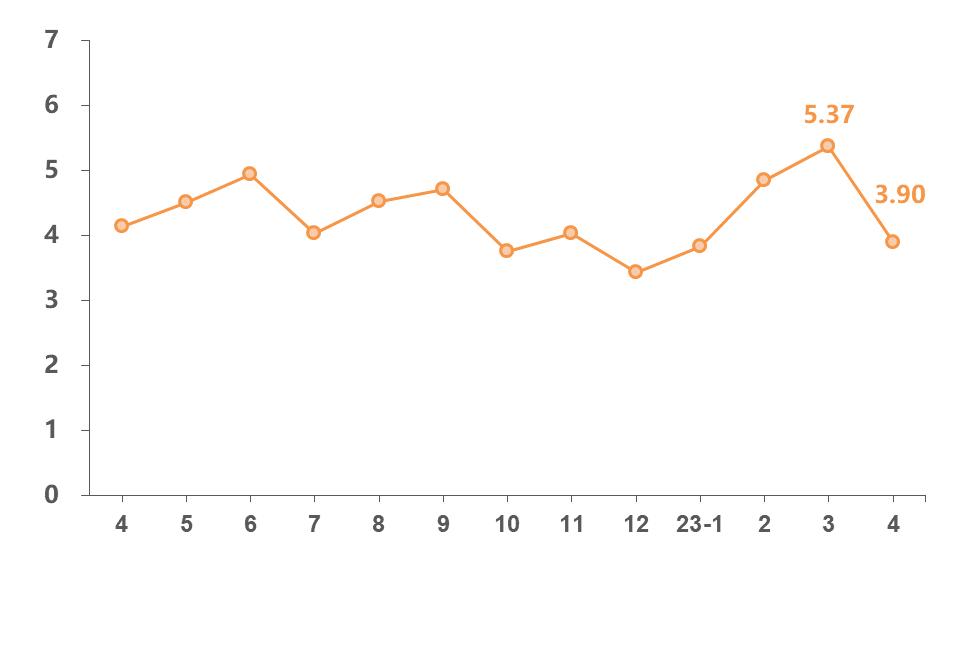

图 2 分项指数同环比情况

发展速度有所放缓

本月区域性银行新增发卡率下降较为明显,考虑到内部考核因素,发卡率通常在季末上升,本月或为常规性回落。

近日,金融数字化发展联盟发布 《 增量开拓与存量挖潜——信用卡客户经营专题报告》 ,其中提及,在发卡获客方面,银行一方面可响应服务新市民、乡村振兴等政策倡导,挖掘下沉市场空间;另一方面可通过线上线下联动,拓宽获客渠道。营销活动对驱动新户办理信用卡作用凸显,但是产品与权益设计才是卡片“硬实力”,银行需在利率、用卡安全和卡片主题等方面投入更多精力。

图 3 新增发卡率单项指数情况

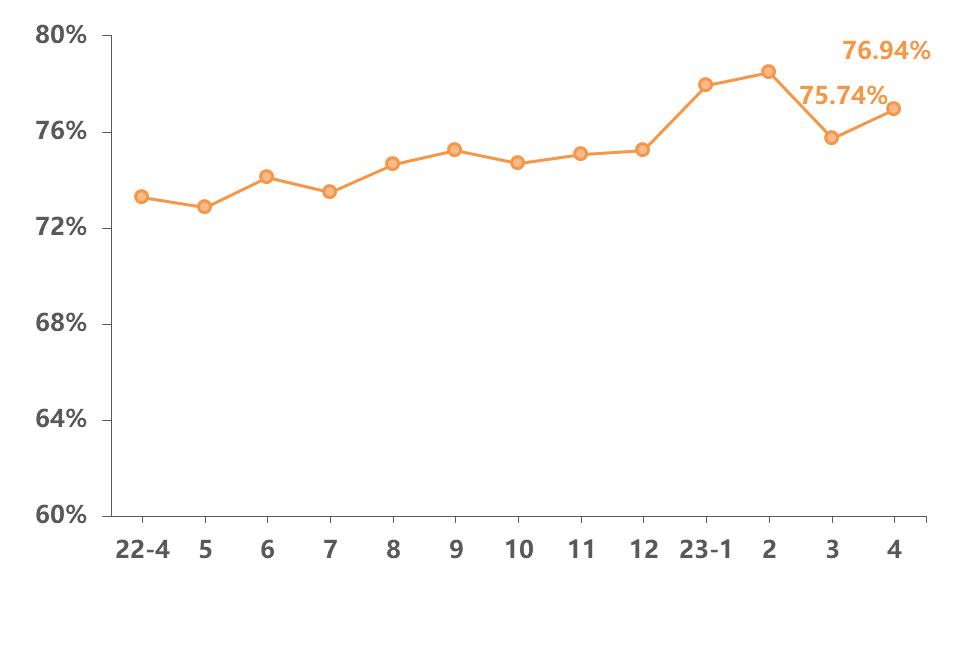

收入能力表现向好

本月信用卡业务总收入及卡均收入都有所增加,从收入结构来看,年费及利息收入增长较为显著,体现业务经营质效上升,资金回报率及生息资产余额占比均较上月回升。

《信用卡客户经营专题报告》显示,约40%受访者使用过分期业务,且32%的信用卡客户在产生单笔大额消费时倾向于办理分期。银行可在客户单笔交易达到相应的金额门槛后,触发灵活分期营销策略,第一时间捕捉持卡人大额消费动向,顺势进行分期引导。

图 4 生息资产余额占比情况

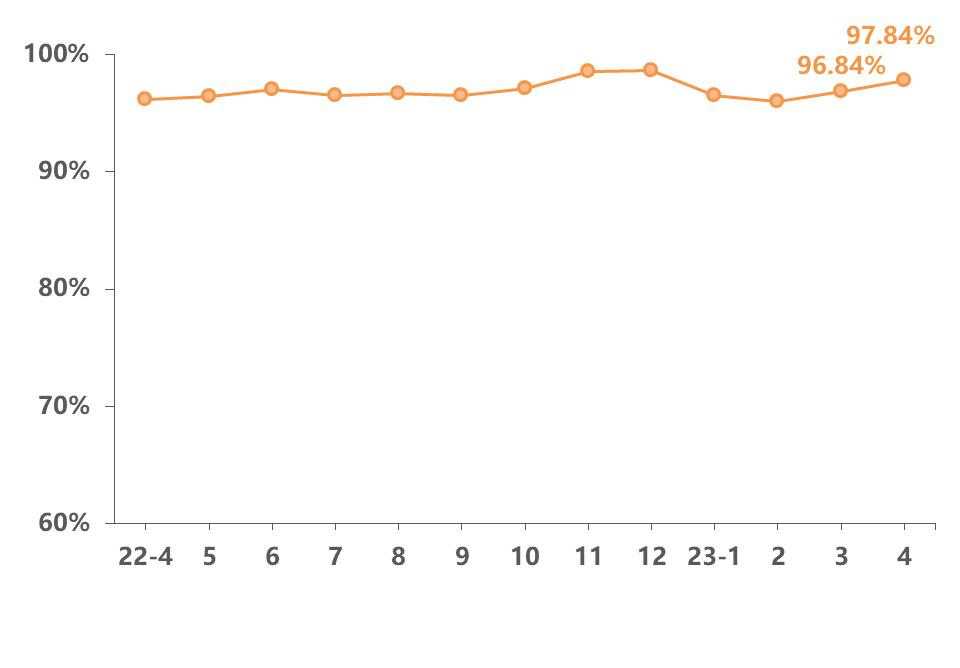

用户黏性需持续关注

本月用户黏性部分指标保持向好态势。激活率及90天活跃率连续多月上升。中小额交易笔数占比维持上涨趋势。新增销卡率连续两月小幅升高,或受部分银行持续开展长期睡眠卡安全管理工作的影响。

微信已成为银行开展信用卡营销的重要渠道之一。5月微信公众平台发布两项新要求,一是公众号运营者通过各种形式推销商品或者服务,并附加购物链接等购买方式的,应当显著标明“广告”字样;二是模板消息将去除自定义颜色、表情符号、去除尾部/备注内容、去除首行内容。各银行需及时调整营销渠道策略,持续完善用户经营。

图 5 中小额交易笔数占比情况

如何使用银联数据指数呢?

关于UPDIndex®

在与银行合作的过程中,客户经常反复提出这样的问题:“我们银行在行业中的发展水平如何”,“较其他银行,我们有哪些方面需要快速提升”等等。为此,银联数据依托信用卡专业研究力量,以收入能力、风险管理、规模水平、用户黏性、发展速度、额度管理6类一级指标、22个二级指标,打造出了具有通用性、可比性、综合性、全局性四大特征的“区域性银行信用卡发展活力指数”,简称“银联数据指数“,即“UPDIndex®”。该指数全面反映行业情况与银行自身发展情况,为银行信用卡管理人员提供客观、真实、可比的行业数据与综合性评价指标,也为银行高层管理者制定策略、部署战略规划提供有力的决策支持。

延伸阅读

2023年3月“银联数据指数”发布

2023年2月“银联数据指数”发布

2023年1月“银联数据指数”发布