分红型保险,一直饱受诟病~

很多人谈保险理财而色变,就是 分红型保险 挖的坑。

说到哪里最爱推分红型保险,要数银行,

问问家里七大姑八大姨,总有被银行营业员亲切地推过这类保险。

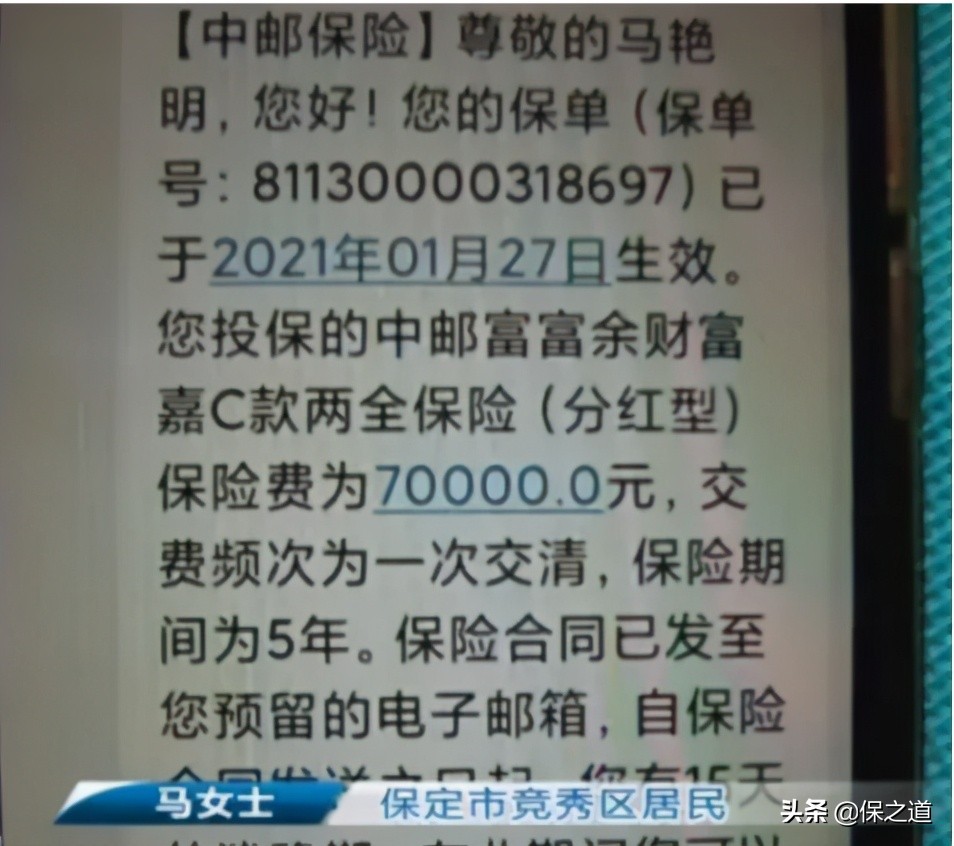

最近,保定一女士,去银行存7万,被安利了分红型保险。

业务员言之凿凿:这业务, 5年分红1万4 ,超高收益……但没有明确说是分红型保险!

买后,家人收到短信才发现7万存款,

图片来自于网络

变成了中邮富富余财富嘉C款两全分红型保险,

且没有任何合同、保单只有一存折。

犹豫期后,退保还要扣5000元。太坑!

这事儿,银行的推销方式,非常狡诈~

我们今天也借此谈谈 分红型保险,收益到底行不行 ?

有哪些风险呢?

分红型保险,有风险?

年金险理财有点死板,能够拿到的收益板上钉钉。

少了点“ 收益腾飞 ”的浪漫~

分红型保险,则完美补充了这一点。

他就像股票基金,和投资挂了点钩,

你交的保费会被保险公司拿去投资,等投资赚得盆满钵满了,

保险公司就会 返还你一份丰厚的分红 。

这画大饼的空间,可不和股票基金一样宽裕!

嫌年金险收益低,嫌股票基金风险高,妥妥买分红型年金险吧。

但它 真的没风险吗?

朋友们要搞清楚,购买分红险, 意味着接纳了保险公司投资收益的不确定性 。

共富贵的前提是同患难,和保险公司肩并肩承担了投资风险。

所以买保分红险,常会有条投保人需签字的风险提示:

“本人已阅读保险条款、产品说明书和投保提示书,

了解本产品的特点和保单利益的不确定性。”

它的整体利润到底是高还是低?不同公司区别大不?

比起听业务员的话术,自己 了解分红险的收益来源 ,更靠谱~

分红型保险,收益到底如何?

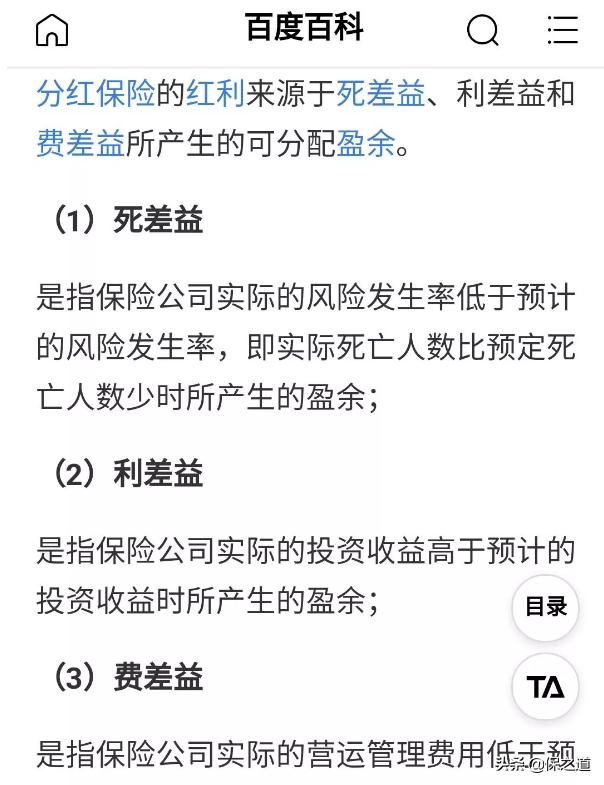

分红型保险,收益来自于 保险公司分红业务的收益 。

银保监会规定了,保险公司最少也要出 70%的收益 给到保单持有者。

保险公司的收益会从死差、利差、费差,这3者产生。

死差 ,在不同保险公司差异不大。

利差 ,反映了投资收益率,一些挣钱的大公司会更高。

看企业年报就能了解~

费差 ,实际营运管成本低于预期运营成本,就会产生盈余

像广告铺天盖地的公司,肯定成本高,盈余可能性不大。

所以, 分红型的收益大公司会更高吗?

这点难确定,因为保险公司,并没有公开分红产品的 历史数据 。

没法像查万能账户收益一样,从历史数据判断靠不靠谱。

而且,即便公司真的挣钱了,也不意味着你的分红收益会高。

因为你可拿到的分红,来自于 该类分红型保险业务的收益 ,而不是整个公司的收益。

所以从 保障的角度 看,现金流不明确的分红型不太行。

可若从 理财的角度 看,他又比不上基金。

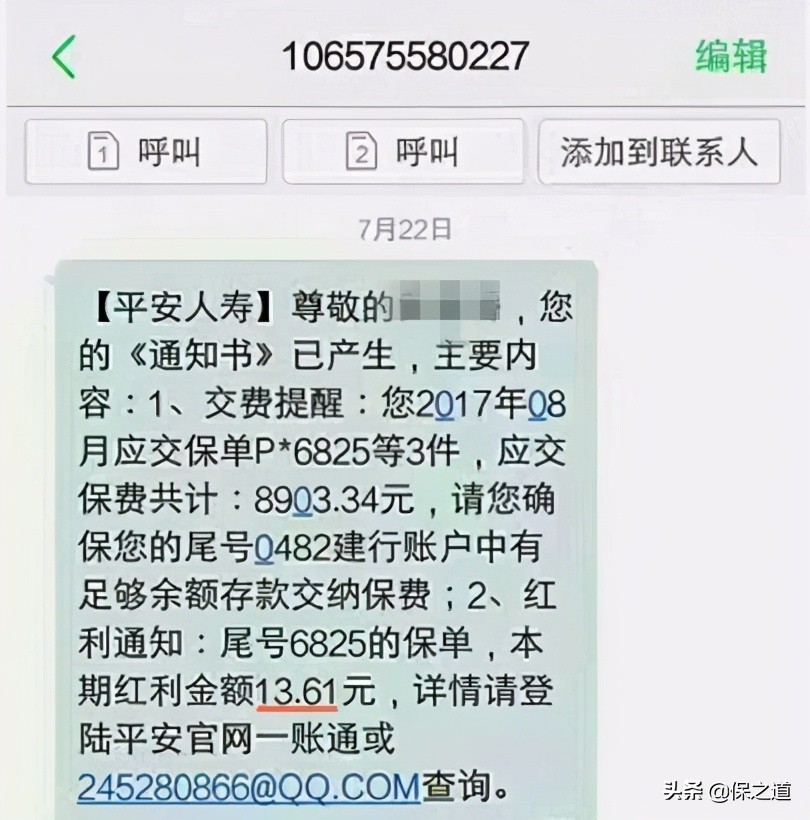

分红型保险的收益,总体来看还是比较低的。

我在网上,甚至找到了保费 近9千 ,但是分红仅 13.61元 这种例子。

图片来自于网络

为什么有些分红型挣得这么少呢?很多人奇怪!

其实,保险公司的投资方向就决定了!

保险公司为了不赔本,会非常青睐 国债、金融债券、银行存款等 没风险的投资。

这类一看就没有多少油水的理财,又怎么能够拿到高收益呢~

最后说下

分红型保险,说白了 只能保本不能保收益 ~

我们不用完全说它就是坑。

因为偶尔某款分红型保险的黑马,也能创造不俗的业绩。

但像保定女士这样的,明显没有 了解好分红保险的作用,没有明确购买目的的 。

如果还没有过犹豫期,果断退了吧。

如果过了犹豫期,退保有损失的,就得计算下:

自己退保的损失,和用这笔钱投另外一款理财产生收益的差值。

收益大于亏损 ,就可以考虑退保以及时止损。

关于年金险有问题, 可以@保之道并留言问我~

大多数人觉得:保险条款像天书一样,晦涩难懂,稍不留神就会踩坑;

我用10年的实操经验整理了一份攻略,内含:《社保攻略》、《理财干货》、《保险科普》、《避坑指南》等;

关注@保之道,每天收获最硬核的保险干货。