投资市场是一个反人性的市场 ,能够真正挣钱的人都是那些具有逆向思维的人,疯狂时克制,大跌时冷静,在恐慌时看到机会,在疯狂时看到风险。如果要在A股市场实现长期稳定收益,没有点真本事是不行的,除了研投能力外,我觉得投资思维可能更重要。结合A股市场的特点,逆向思维是比较适合在这个市场长期生存的。一方面是因为A股市场还不是那么成熟,普通的散户群体较大,羊群效应明显。另一方面,大多数人的思维都是顺向的,但A股市场是牛短熊长,真正单边上涨的时间较短,所以更多时间都需要做逆向的反思,不然真正可以投资的时间会非常短。

从近期市场来看,急速的下杀,使得前期大涨的基金几乎都回撤20%左右。特别是那些主题属性比较强的,能涨多高就能跌多惨。其中我发现了一支基金,近期表现却非常出色,近一个月以来,不但没有大跌,反而还涨了近7%。从历史业绩来看,也是表现出色。下面我们就来研究一下这只基金和对应的基金经理。

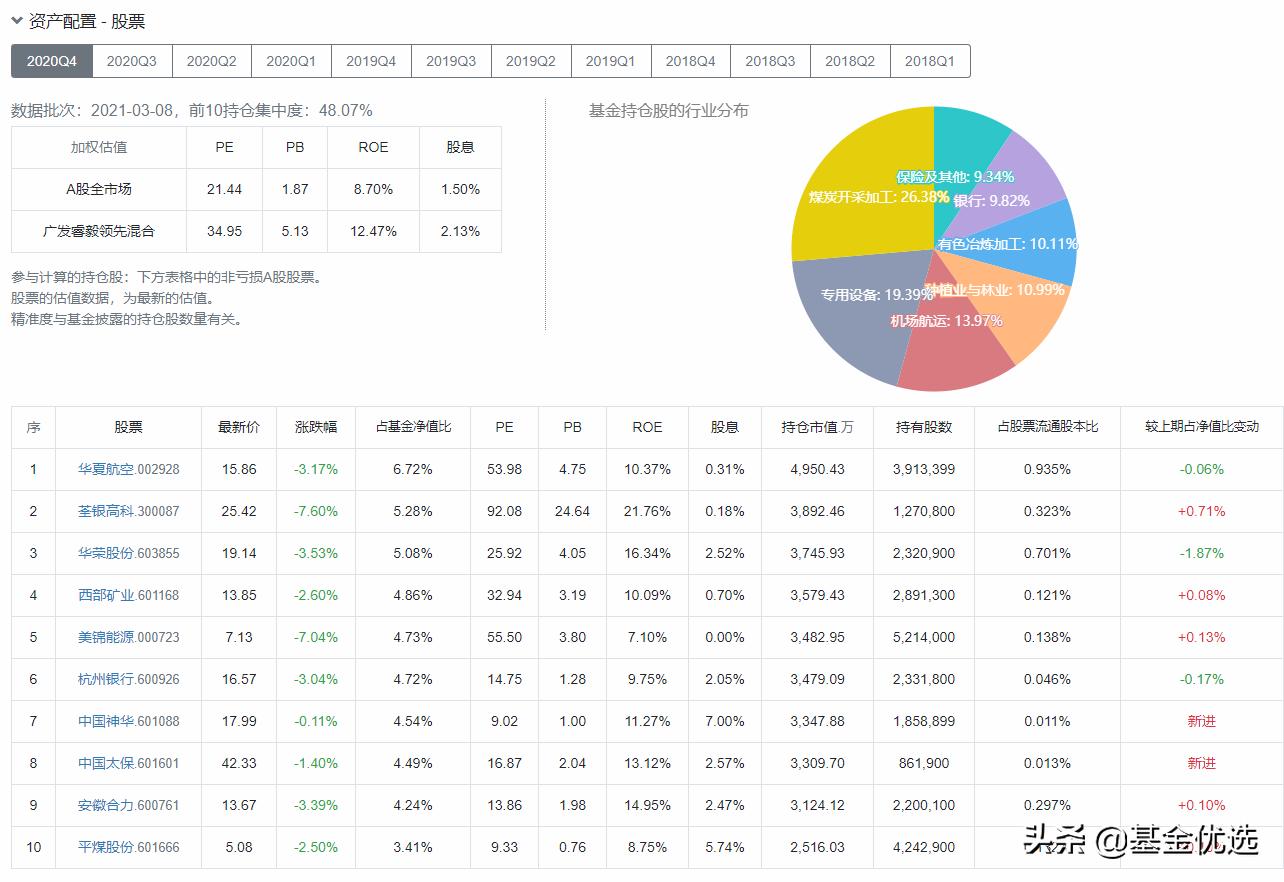

广发睿毅领先混合(005233)、规模7.37亿元

成立时间2017年12月14日,基金经理:林英睿

成立以来收益回报146.07%。年化收益32.89%,历史最大回撤20.42%。

近期其他基金跟随市场大跌回撤非常厉害,尤其是以医药、白酒、军工、新能源等前期涨幅较大的主题性板块,然而我们看到,广发睿毅领先混合不但没有怎么大跌,反而还涨了,从图中我们看到,近期回撤均非常小,平均在三个点附近。全市场来看,都是非常牛逼的。

从持仓来看,更多的是 顺周期低估值方向的股票,没有去配置那些过热的板块 ,所以避免了大幅回撤的可能。从历史持仓来看,他很多时候都喜欢配置冷门个股,以差异化的风格稳赢市场。

林英睿, 北京大学经济学硕士 ,拥有9年证券从业经历,5年公募基金管理经验,研究领域覆盖消费、零售、家电、汽车、钢铁、军工、计算机等。历任瑞银证券有限责任公司证券部助理投资研究分析师。2012年10月加入中欧基金管理有限公司,从研究员做起,一步一步地晋身为基金经理。2016年,他加盟广发基金,先后管理广发多策略、广发睿毅领先等基金。

林英睿注重绝对收益,严格执行风控纪律,他管理的产品在熊市、震荡市和牛市中均有不俗的业绩, 广发睿毅领先是广发基金为林英睿量身打造的产品。

林英睿将自身定义为“ 绝对收益型选手 ”,对风险极其厌恶,所以他倾向于左侧交易、逆向投资。他的选股标准非常明确,寻找有投资价值的机会,即寻找可能底部反转的行业及定价失误产生的低估机会,并敢于选择阶段性冷门股票布局。

在林英睿的投资框架中,风险是比收益更重要的考量因素,秉承“先为不可胜,以待敌之可胜”的投资理念,严格控制风险,先做到下跌空间可控,再寻找足够向上的弹性。我们可以看到产品有保持低波动率、低回撤的特点, 在下行风险较大的市场中尤其明显 。在控制风险的同时,通过长期稳健的积累,聚沙成塔,获取长期的超额收益回报。因此基金经理在整个任职期间也取得了较为突出的收益率。

作为风险厌恶型选手,林英睿通过观测宏观、市场情绪等多个指标,将持续判断市场的风险点作为一种投资习惯。当他认为市场有较高的风险时,会在契约内采取降低权益仓位的策略。

林英睿 倾向于在市场“冷门”里淘金,能够不追热点,不惧冷门,寻找价值被低估的公司,辅以一定的择时,在风险可控的前提下,获得价值回归带来的收益 ,从而实现“可复制性赚钱”。

林英睿选中的标的,很少有热门的行业或者个股,且多数具有“低价格、低风险、低波动”的特点。

林英睿对自己的能力圈划定清晰,在消费、制造、周期等多个行业拥有较为完整的定价体系。

通常而言,林英睿会先自上而下寻找边际改善的5-7个行业,尤其对那些多年表现低迷、市场关注度比较低的“冷门”行业,认真观察行业或公司是否发生变化,然后从低估值、高质量、低波动、管理层等因素综合考虑,选出一篮子股票。他曾在2017年投资钢铁,2018年配置养殖,并获得了显著的超额收益。

在行业配置层面,基金经理以消费+周期为主要能力圈,通过密切跟踪行业数据、思考行业供需矛盾变化,寻找已经充分反映风险、足够低估、未来2-3年有较大的可能迎来周期性拐点的行业,并敢于在左侧逆向布局,等待行业爆发的时机。在这个过程中,林英睿也会少量参与部分有beta弹性的品种,在行业未爆发之际平滑净值。同时,在面对突发的风险事件中,基金经理及时调整操作应对,如2020年新冠肺炎疫情突然爆发之际,基金经理及时调整了航空等受疫情冲击较大行业的配置,加配了传媒、公用事业等受疫情影响较小的行业。

在选股层面,基金经理兼顾上市公司的业绩成长性、盈利质量水平、估值水平等多个因素,但是其中他最为看重的是行业、个股的估值水平。并且,敢于不扎堆、选择阶段性低估值的股票布局。基金经理会在充分评估风险、基本面的基础上,在白马、黑马风格的标的上均有所配置。比起“长期陪伴一个公司长大”,林英睿更相信“均值回归的力量”。因此从基金的重仓股中,可以看出基金经理通过发掘低估标的,阶段性的持有,在股价兑现的过程中逐步减仓、止盈,并发掘下一个更具有性价比的公司。

尽管表现出色,但整体管理规模还相对较小,后续也要注意规模对其业绩的影响。如果你不喜欢追大热的基金经理,且希望有较好的持仓体验,林英睿是不错的选择。当然历史业绩不代表未来,后续需要我们密切关注其所管基金走势。