1、科思科技简介

深圳市科思科技股份有限公司主要从事*用军**电子信息装备及相关模块的研发、生产和销售。

国防科技工业体系,绿色为公司参与部分

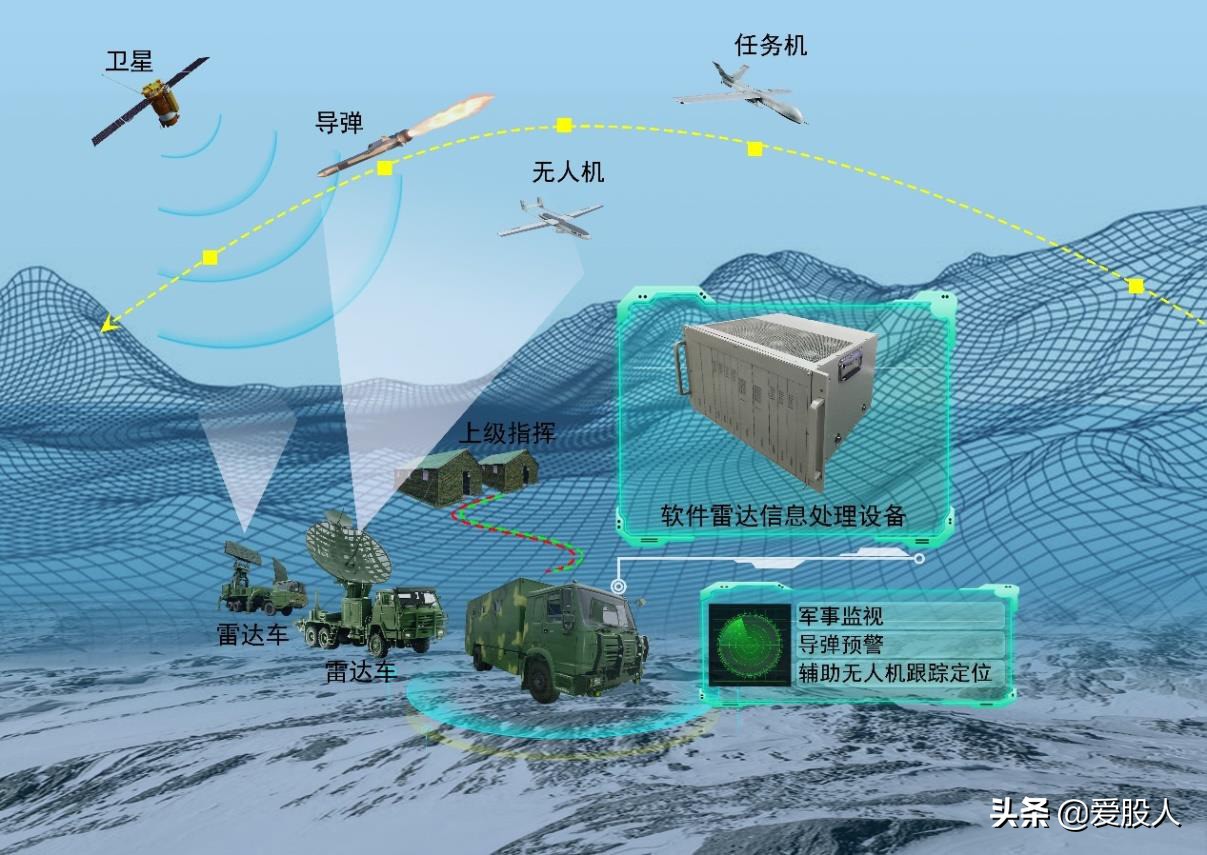

在国防信息化建设中,公司参与了指挥控制信息处理系统、*用军**雷达信息处理系统、*用军**模拟训练系统、火力控制系统、反坦克导弹*器武**系统、侦察系统等*用军**装备系统的研制,主要产品为指挥控制信息处理设备、软件雷达信息处理设备、便携式无线指挥终端、其他信息处理终端及专用模块等一系列信息化装备,应用领域涉及指挥控制、通信、侦察、情报、防化、测绘、电子对抗、气象等,广泛覆盖陆军各兵种,并已进入空军、火箭军等几大军种。

指挥控制信息处理设备

软件雷达信息处理设备

便携式无线指挥终端

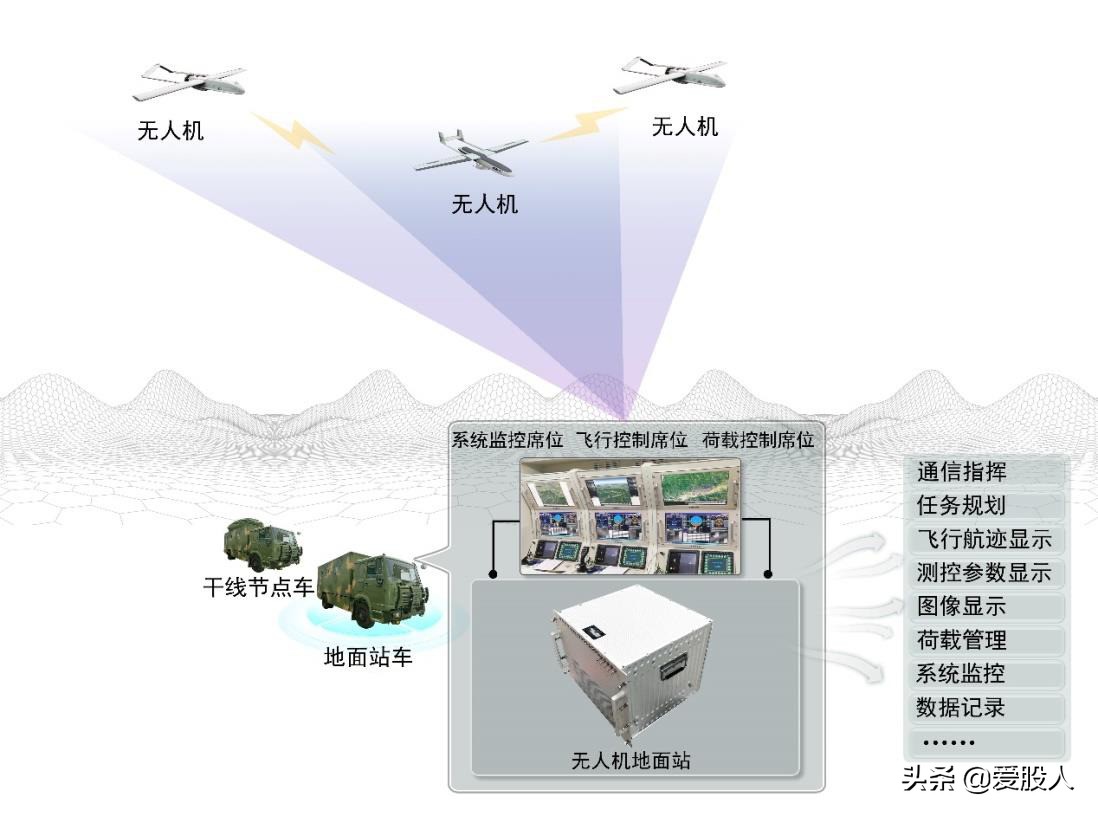

公司产品是各类*用军**指挥车、侦察车、情报车、测绘车、雷达、无人机地面站等装备的重要组成部分,是*用军**指挥控制系统的“神经中枢”。

激烈的战斗离不开指挥、雷达等信息系统的强大支持

近年来,公司多款指挥控制信息处理设备、软件雷达信息处理设备随*用军**指挥车、无人机地面站、侦察车、雷达车等*用军**装备参与了各军兵种组织的重要演习演练任务,包括“中国人民解放军建军90周年朱日和阅兵”、“庆祝中华人民共和国成立70周年阅兵”等,并应用于作战训练等领域。

2、公司发展阶段复盘

1)技术积累阶段(2004年至2013年)

2004年至2007年,公司主要致力于嵌入式Linux操作系统相关的软件开发以及硬件的研发,客户涉及军工、电力、电子、医疗等领域。2007年,公司逐步开始为多家科研院所、军工企业提供配套产品和技术服务,并积累了多操作系统跨平台软件技术等技术。

2008年至2013年,公司逐渐把研发重心转向*用军**应用领域,开始承接军工配套业务,自主研制的专用模块等产品大批量配套到*用军**领域。随着在*用军**领域不断取得成功,公司逐渐实现了从小批量的项目公司向大订单、高集成度的专业军工企业的转型。

例如,*用军**网络交换机曾经的主流方式为直接采用国外网络交换机二次加固,公司为某研究所自主设计了*用军**网络交换机,成功应用于某部队;为某研究所开发的**指挥车的指挥系统及全套协议软件,成功应用于某部队;为某公司开发了语音实时交换系统方案,此方案转化的产品已经定型并批产装备。上述科研及配套任务帮助科思科技初步完成了技术积累,并为其他型号产品的后续研发及产品系列化奠定了坚实基础。

2)快速发展阶段(2013年至2016年)

2013年起,公司开始主攻军品市场,获得国家高新技术企业证书,并陆续取得了与军工业务相关的全套资质。

在此阶段,随着军工业务相关资质资格的取得,公司开始参与*用军**电子信息装备的竞标,并承担*用军**电子信息装备的研制、生产任务。

在此期间,公司还多次参与了陆军、空军、火箭军等多兵种以及装备发展部的其他装备配套及科研任务。通过与中国电子科技集团、中国兵器工业集团、中国兵器装备集团等各大军工集团及军工企业合作,公司与各主要军工研究院所、军工企业建立了良好的合作关系。

3)全面发展阶段(2017年至今)

2017年以来,公司前期参与的研制任务以及积累的技术储备逐步转化为产品优势,多款装备产品完成研制,并在参与的竞标、竞争性谈判中获得中标或入选。

其中较为重要的研制项目包括:2017年,公司两款指挥控制信息处理设备统型产品(全加固指控信息处理设备和便携式全加固指控信息处理设备,为全加固***指控信息处理设备的统型升级产品)获得竞标第一名,并于2018年开始批产交付;2018年,公司**防空雷达信息处理设备通过实物竞标,获得中标;2019年,在公司参与的**地面雷达通用信息处理设备竞标中,公司参与竞标的多款专用模块全部中标;2019年,公司参与的**测绘车加固信息处理设备竞标中,公司获得中标。

此外,公司参与研制的演示验证项目(****火控系统中XX系统)于2017年通过了验收评审,公司逐步由设备级产品延伸至系统级产品领域。在此阶段,公司还多次参与了国内多家军工研究院所以及国有军工企业的*队军**其他装备配套及科研任务,为*队军**提供了全自主研发的软硬件产品。

目前,公司已拥有从模块、设备到系统的*用军**电子信息装备产品的研制开发能力,服务于各类国防军工客户,形成了较为完善的以指挥控制信息处理设备为代表的*用军**电子信息装备产品体系。

3、收入三年增长20倍

受益军品定型列装带来的产品销售放量和军改影响,2017-2019年公司分别实现营业收入0.34亿元、5.51亿元、6.74亿元,扣非归母净利润-0.34亿元、1.99亿元、2.19亿元。

利润表摘要

2017年度公司营业收入规模较小的原因是公司受军改影响,指挥控制信息处理设备产品从2016年开始暂停大规模采购,并对产品进行统型升级,统型升级研发及竞标活动持续至2017年,公司仅能依靠早期积累的其他信息处理终端及专用模块等类产品支撑业绩,进而导致公司 2017 年营业收入规模较小。

2018年公司营业收入和净利润分别爆发式增长至55,138.10万元和19,941.33万元,营业收入增长了 1,538.07%,净利润增长了 746.25%,主要由于:

1)军改基本结束,*队军**信息化建设工作快速恢复;

2)2017 年公司中标的两款统型指挥控制信息处理设备类产品于 2018 年开始批产交付。

2019 年营业收入和净利润分别增长至 67,437.83 万元和 21,975.11 万元,营业收入增长了 22.31%,净利润仅增长了 10.20%,主要由于:

1)2019 年公司展开了多款新产品的研发工作,研发支出增加了 5,035.14 万元,增长率达到 79.30%;

2)公司规模不断扩大,公司管理人员数量增加以及公司启动首次公开发行并上市工作,相关中介及咨询服务费增加,导致管理费用增长了 44.90%;

3)销售规模的扩大、客户数量和累计销售产品的增加导致售后服务需求大幅增长,进而导致售后服务人员数量和产品质量保证费大幅增长,销售费用因此增长了 79.56%。

公司收入构成

随着收入的放量,公司应收账款和存货迅速增长,成为拉动公司总资产增长的主要力量。2017-2019年公司总资产分别为2.08、6.38、11.73亿元,应收票据及应收账款分别为0.61、4.42、8.75亿元,存货0.65、1.03、2.09亿元。

2017-2019年公司股东权益分别为1.68、3.67、7.62亿元,其间2019年获得股权投资使资本公积从1.29亿元增加到3.04亿元,公司利润增长使得未分配利润从17年的-0.23亿元增长到19年的3.72亿元。

资产负债表摘要

4、高研发投入决胜未来

公司研发人员合计253人,占公司员工总数51.95%,占比较高。

报告期内,公司研发费用分别为3,770.52万元、6,349.35万元和11,384.49万元,呈快速增长趋势,占当期营业收入的比例分别为112.02%、11.52%和16.88%。

在技术实力是生命线的*用军**电子信息系统领域,这样高强度的研发投入许给投资者一个光明的未来。

公司拥有完整的军工科研生产资质,拥有自主知识产权和自主品牌“科思科技”、“CONSYS”,为国家高新技术企业、深圳市高新技术企业。

公司建设的智能无线通信工程技术研究中心被广东省科学技术厅认定为2019年度广东省省级工程技术研究中心。公司是全联科技装备业商会(全国工商联的直属商会)副会长单位、深圳国防科技工业协会理事单位、SDI技术与产业创新联盟会员单位、软件定义互联技术与产业创新联盟会员。

截至目前,公司共拥有已获授权专利23项,其中实用新型专利21项、外观设计专利2项;已受理的专利申请有18项,其中发明专利14项(包含国防专利9项)、实用新型专利4项;另有计算机软件著作权6项。公司参与了行业标准——“XX指挥系统一体化改进”标准的制订,是制定该标准的核心成员。

公司核心技术包括基于虚拟化的*用军**专属云技术、高性能融合平台设计技术、智能化无线自组网技术等。其中基于虚拟化的*用军**专属云技术和高性能融合平台设计技术达到行业领先水平。

5、募投项目

扩产能4.4亿,投入研发中心6.6亿,补流2亿,总投资13亿。

募集资金投资使用安排

6、关注对标雷科防务潜在投资机会

如科思科技成功登录科创板,可关注其高估值对竞对公司的影响。

从公司历次参与招投标、竞争性谈判情况来看,公司的主要竞争对手有山东超越数控电子股份有限公司、中国航天科工集团下属B单位、上海柏飞电子科技有限公司以及江苏雷科防务科技股份有限公司等。

北京理工雷科电子信息技术有限公司(以下简称“理工雷科”)是经北京理工大学批准、工信部批复,由北京理工大学与毛二可院士创新团队共同出资设立的一家高科技企业。

2015年7月理工雷科实现与江苏雷科防务科技股份有限公司(以下简称“雷科防务”,股票代码002413)的重组,成为雷科防务旗下的核心企业,主要从事传感系统、空天遥感、卫星导航、数字系统、模拟仿真等领域的技术与产品的研发、设计和制造。

雷科防务主要产品和服务包括嵌入式实时信息处理、复杂电磁环境测试、验证与评估、北斗卫星导航接收机、高精度微波/毫米波成像探测雷达、微波组件、射频信道设备以及存储类产品等。

7、注意应收账款质量和坏账风险

军工行业是不可能一手交货一手收钱的,账期长是常识。

所以我们没必要为公司近两年随业绩快速释放而增长的应收账款大惊小怪,因为仅披露了三年的财报,说明不了什么问题。

应收账款快速增长

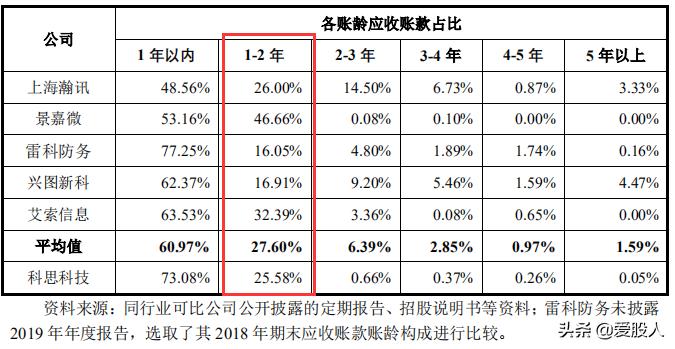

但如此大额的应收账款也不可不管,紧密跟踪公司的账龄结构和坏账计提情况很有必要。公司账龄结构貌似占优,但考虑到18年才开始业绩释放,并不让人放心。

账龄结构比较

公司的应收账款坏账准备计提比例并不保守,是个减分项。

坏账准备计提比例比较