回顾2019年至今,A股出现了几波典型的结构性大牛市:第一轮是以白酒、医药为代表的核心资产牛市,第二轮是新能源、军工、半导体为代表的高端制造牛市,第三轮是去年年底至今以计算机、通信、传媒为代表的人工智能TMT牛市,这中间还夹杂着有色、煤炭为代表的周期股牛市。

每一轮牛市中核心板块至少都是翻倍涨幅,个股翻倍乃至十倍都不计其数。其背景是2018年后我国结束去杠杆、2019年后美联储开启降息周期以及疫情后全球央行大放水所带来的滔天流动性,比如消费、医药的核心资产牛市和2021年之前的新能源牛市就是主要由流动性推动,当时外资大幅买入和国内基金赚钱效应引发资金大规模入市,公募基金集体抱团左脚踩右脚推升相关板块大涨。

2022年后欧美央行相继加息缩表,全球流动性周期转向,这里的行情已经享受不到流动性的红利了,市场由增量行情转为存量行情。所以我们能发现,新能源、半导体、军工牛市时,消费、医药出现了熊市,实际上是公募、私募在减仓消费、医药加仓新半军,而现在人工智能带来的TMT牛市也是在吸血新能源。

这就是存量博弈的残酷,由于没有增量资金,公募基金为了赶上TMT牛市行情,不得不不断减仓新能源。这里未必是新能源行业不够优秀,而是短期内资金更愿意去做TMT而不是来新能源给人抬轿子,人工智能也未必短期内就能兑现业绩,而是筹码结构更好资金更愿意去炒作。

这就造成了A股一个很独特的现象,那就是上一轮牛市中表现的最好的行业往往在下一轮牛市中垫底,而上一轮牛市中垫底的行业在下一轮牛市会有较好的表现,如果这里配合产业逻辑甚至会出现戴维斯双击的大行情。

所以,A股每一轮产业牛市都是伴随着机构加仓抱团,每一轮熊市也是伴随着机构抱团瓦解而减仓。这时,去观察机构的持仓调整,对分析后续行情会有帮助。

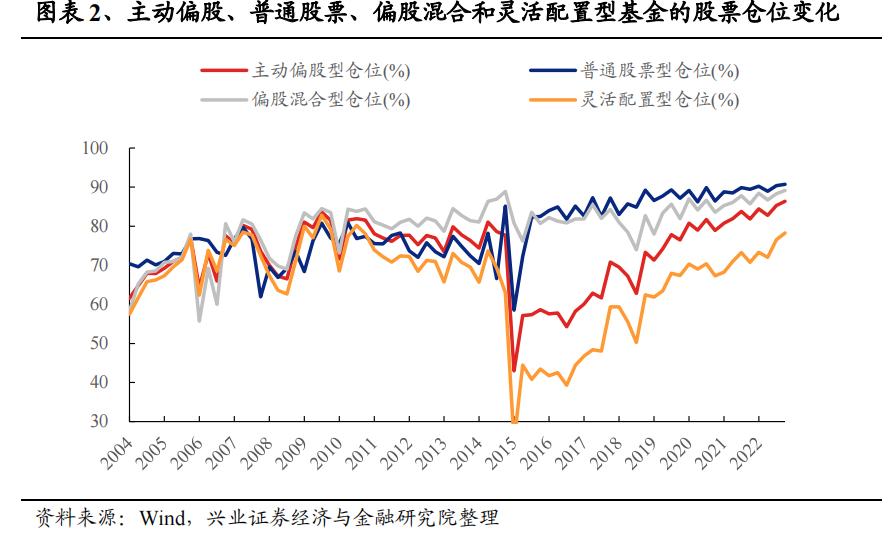

具体来看,根据最新的公募基金一季报,截至 2023Q1,与去年底相比,主动偏股基金仓位由 85.31%增长至 86.37%,续创 2004Q2 以来最高水平。其中,普通股票型由 88.97%上升0.31pct 至 90.71%,偏股混合型由 88.30%上升 0.85pct 至 89.15%,灵活配置型由76.57%增长 1.69pct 至 78.26%

主动偏股型基金权益仓位创新高,一方面说明公募机构看好后市行情,另一方面说明公募没有多大的加仓空间。如果后续基民大规模申购,那么公募基金的博弈困境就不会解除,公募基金想要加仓TMT只能去砍仓其他板块。

所以,A股也有“88魔咒”这个说法,当公募仓位达到88%以上时A股后续表现不会太好,因为这里不论是资金还是情绪都达到了一个相对高位。

不过我们这里对A股还是比较有信心,首先,A股整体估值还处于合理偏低估水平,风险溢价具有较高吸引力,创业板指估值更是达到了近十年10%分位以下。其次,当前我国正处于经济复苏前期,企业盈利将逐步改善,而美联储加息也将进入尾声,权益资产的吸引力在上升。随着中国经济复苏的全面展开,以及全球美元流动性转向,增量资金将会进场,公募基金的囚徒困境有望解决。

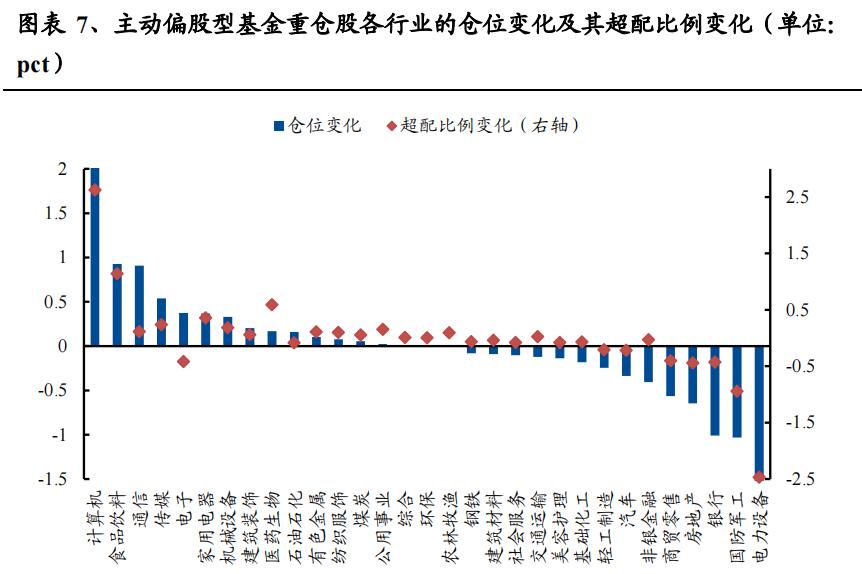

再来看行业,就和大家所推测的那样,由于ChatGPT所带来的人工智能革命,机构开始大幅加仓相关板块。从一级行业仓位变动来看,主动偏股型基金大幅加仓 TMT。2023Q1 主动偏股型基金加仓较多的行业是计算机、食品饮料、通信、传媒和电子,加仓比例分别为3.79pct、0.93pct、0.91pct、0.54pct、0.37pct。2023Q1 主动偏股型基金减仓较多的行业是电力设备、国防军工、银行、房地产和商贸零售,减仓比例分别为-3.07pct、-1.03pct、-1.01pct、-0.65pct、-0.56pct。

可以看到,公募基金为了干AI,将减仓的新能源仓位都给加到了TMT板块,计算机、通信、传媒、电子四大TMT板块加仓比例为5.61%。而且现在的比例应该会更高,因为公募4月份还在大幅加仓。

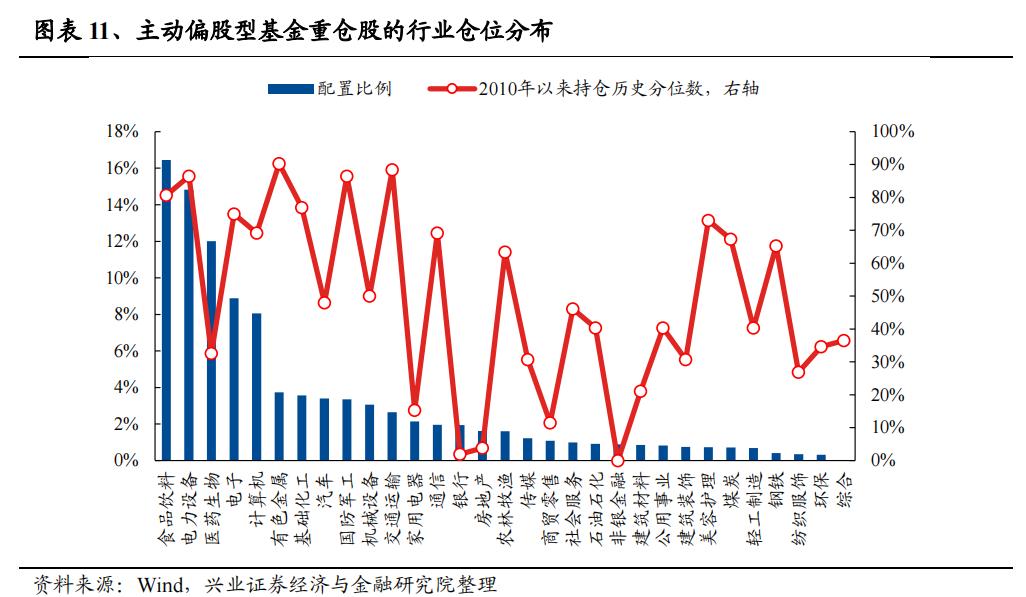

经过一季度的调仓后,主动偏股型基金仓位前五的行业分别是食品饮料、电力设备、医药生物、电子和计算机,配置比例分别为 16.46%、14.83%、12.00%、8.89%、8.06%。仓位后五的行业分别是综合、环保、纺织服饰、钢铁和轻工制造,配置比例分别为 0.01%、0.31%、0.35%、0.41%、0.68%

看到这个数据,可能会有朋友认为新能源持仓比例还有14.83%,而计算机等TMT行业的持仓比例还没到高位,这就代表着新能源还有减仓空间,而TMT还有加仓空间。

但我们认为投资不能陷入这种简单的筹码博弈,公募加减仓的行为虽然有筹码的考量,但最核心的是产业趋势以及对价值的判断。新能源是我国在全球都说得上最有竞争力的高端制造业,是我国经济结构转型最优秀的代表,难道就不配高仓位配置?

另外,近两个季度机构大幅加仓TMT主要是数字经济和人工智能的产业趋势,它这个加仓需要和产业趋势相匹配,现在人工智能的商业模式还不清晰,除了上游算力这块确定性较高,中下游软件应用都具有较高的不确定性。机构加仓不代表着会一口气加仓到满配,不能线线性外推机构会一直加仓。

所以,还是得看消费、医药、新能源、TMT各自的产业趋势和性价比,2021年的新能源可以说是如日中天,在短期内透支后还不是沦为被吸血的肥料,高位接盘的投资者套牢到现在。

风险提示:

股市有风险,投资需谨慎,本文不构成投资建议,读者需独立思考