技术结构判断:未来一年烽火通信股价波动区间技术结构推演测算24.5—45元。此结构区间为纯技术结构推演。更多基于个股估值建模与股价匹配的计算请关注术道有方后续研究。

(股市有风险,观点仅供交流之用,据此入市,风险自担)

近期中国移动发布2020年至2021年SPN设备扩容部分单一来源采购信息公告,采购规模为41万,中标企业有三家,分别是华为、中兴、烽火通信。其中华为份额最大,约为67%,烽火通信所占份额最小,只有约3%。在更早之前,烽火通信超越中兴通信和上海诺基亚贝尔,成为中国电信100G DWDM/OTN设备(2019年)集中采购项目(第二批)第一候选人。这两则新闻不仅预示着中国5G建设开始进入高峰,在这其中,还有一家公司频频的出现在人们的视界,那就是烽火通信。虽然其行业外知名度不高,但是和华为、中兴和上海诺基亚贝尔同台较量,其实力可见一斑。

烽火通信(600498)是国内优秀的信息通信网络产品与解决方案提供商,国家科技部认定的国内光通信领域唯一的“863”计划成果产业化基地。烽火通信于1999年发起成立,于2001年在上交所上市,自上市以来,前复权股价从最低0.1元涨至最高40.88元,现价28元左右,来看看其画风。

公司掌握了大批光通信领域核心技术,是国家基础网络建设的主流供应商,主营业务涵盖通信系统设备、数据网络、光纤光缆三大系列。

同时深入拓展信息技术与通信技术融合领域,加速向ICT综合解决方案提供商转型。

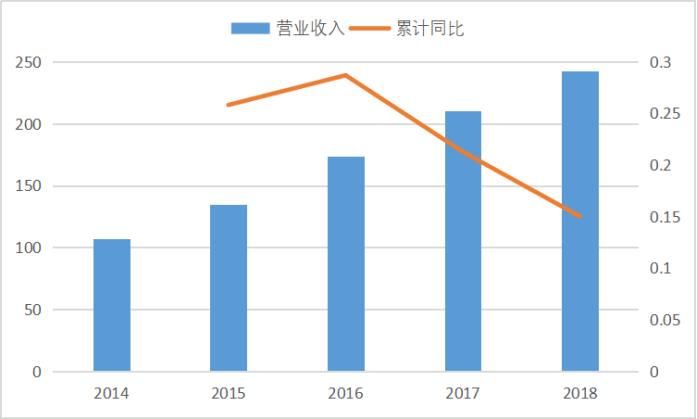

其营业收入一直稳步上升,15年以后整体通讯市场环境处于下行周期,同期四大通讯巨头的爱立信和诺基亚都出现了不同程度的营收下滑,而烽火通信在通信设备、光纤光缆、数据网络产品多个条线保持积极发展势头,对其营收所造成的影响较小,还出现连年攀升的情况。

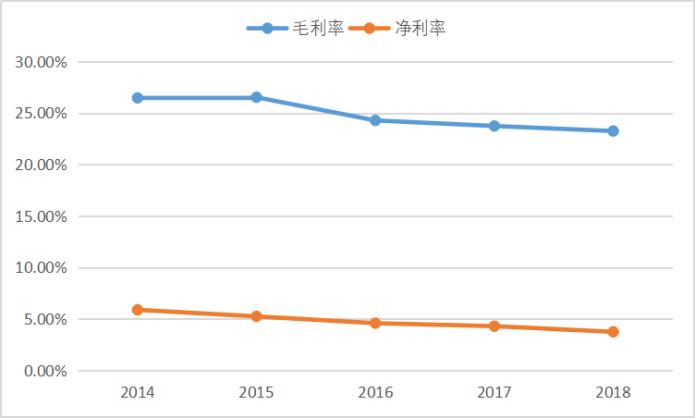

毛利率和净利率近五年小幅度下行,结合整体行业环境,出现这种情况也属于正常的经营波动,随着国内各省5G建设开始逐步进入正轨,产品销售进行放量,规模化效应显现后期毛利净利可能会出现好转。

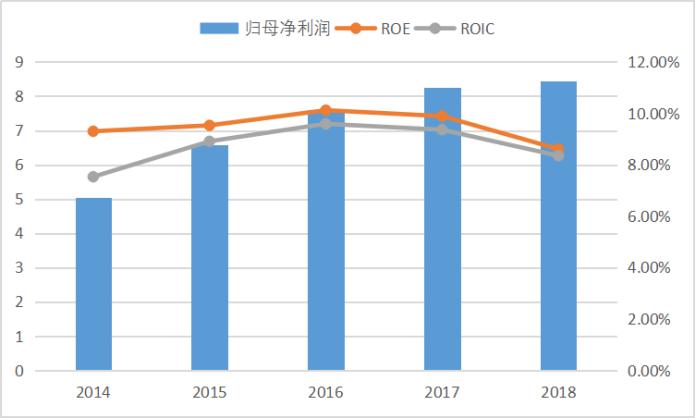

而从归母净利润我们能看到,烽火通信实际赚回来的钱其实是逐年上升的,从其资本回报率和投入资本回报率来看,虽然从2016年开始出现小幅度下降,总体来看其浮动还属正常,并没有出现大幅度的下降。

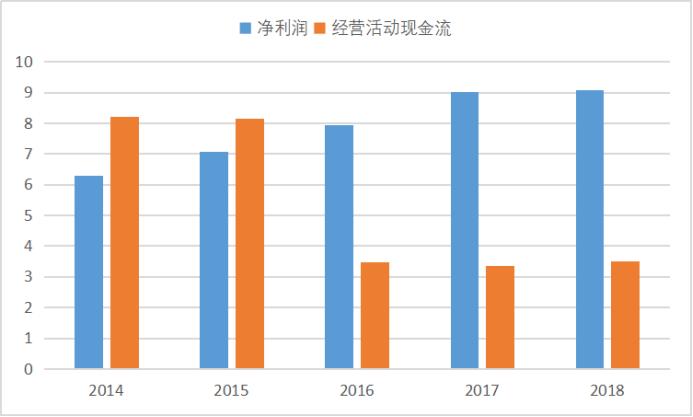

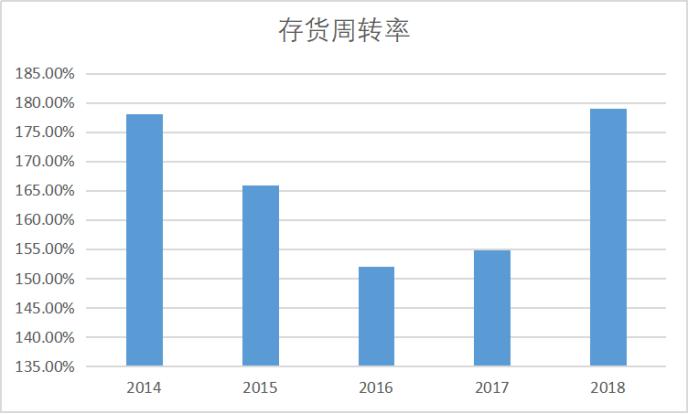

净利润和经营性活动现金流有一个明显的分水岭,那就是2016年,其经营性现金流突然大幅度下降,只有其当年净利润的一半。从这一年起,烽火通信加大了采购的支出资金,其后直到2018年其支出金额一直居高不下。观察其资产结构,存货在2016年以后至今持续增多,这个时候就需要关注另一个指标,存货周转率。

从上图的存货周转率来看,虽然其存货在2016年以后持续增多,但是其周转率却一直处于上升的阶段,由此可见烽火通信的运营能力还是很不错的。

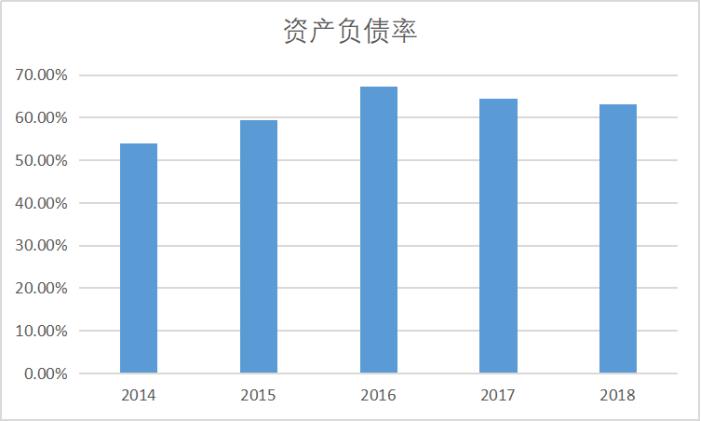

烽火通信的资产负债率在2016年以后出现下降,但是其60%以上的数值对比同行业还是有些偏高的,结合公司近几年的举债情况和资产购置情况,其风险还在可控范围内。

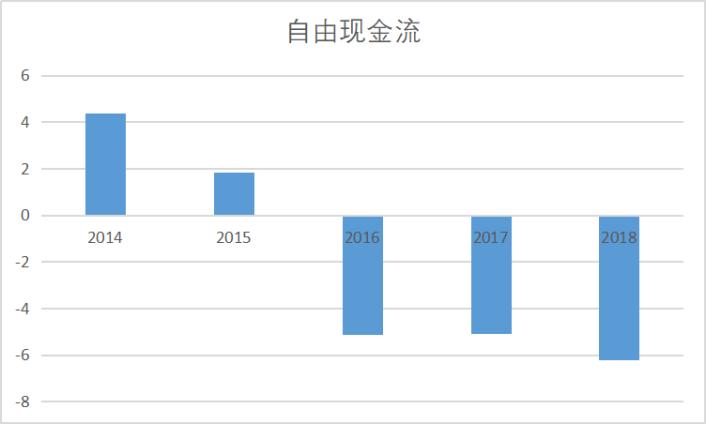

虽说以上的财务数据都很不错,但是其自由现金流从2016年以后都是负值,这个还是要结合烽火通信实际发展情况来做判断,在当时此行业大部分公司都在为即将开始的5G基建提前布局产能,所以这一时期这些公司的资本性开支开始大额增加,导致其自由现金流不理想,随着2020年运营商开始大规模铺开5G建设,其会大幅度改善其自由现金流。

总结:总体来讲,烽火通信其基础实力和条件还是很不错的,作为通讯巨头和运营商的上游,能够一直保持自身产品的先进性,在经营上的各项指标对比同行业属于中等偏上,为其构建了一道独特的护城河。但是从当下来看,整个5G概念的板块在2019年投资者都给了不错估值和股价,其当前股价到底是贵了还是便宜了,请在深度报告中查阅。

——本报告由术道有方出具

免责声明:本文所载的全部内容只提供给读者做参考之用,不作任何投资建议。且不作为买卖、认购证券或其它金融工具的邀请或保证!!