白酒行业有个流传甚久的俗语叫“东不入皖,西不入川”,意思就是外地的白酒往东进不了安徽,往西进不了四川。尤其是在市场化经济开始之后,徽酒以其极强的营销能力,为中国白酒营销贡献了一堆极为经典的战术打法,比如大家经常说的“盘中盘理论”,“三通工程”等等。白酒当前20家上市公司,安徽同四川均以四家上市酒企排名第一,由此可见徽酒的厉害之处。

2016年以前,徽酒一直呈现四强并行的状态,即古井贡酒、口子窖、迎驾贡酒和金种子,当然其中也不乏一些强势酒企跻身徽酒一线的比如高炉家、宣酒等等,但毕竟这些企业都是非上市公司。徽酒四强中古井贡酒一直处在领头的位置,但领先幅度有限,直到2016年以后,古井贡酒发力明显,2019年顺利突破百亿关口,坐稳徽酒第一的宝座,且远超后面的品牌。

4月30日,古井贡酒发布2021年年度报告,而徽酒另外三家上市酒企也在这段时间提交了上年的期末考试答卷,古井贡这次是以绝对的高分碾压了另外三家,成为当之无愧的徽酒领军品牌。

下面,我们就古井贡酒的年度报告做一个简单的分析,看看这家号称中国“酒中牡丹”的名酒2021年提交了怎样一份答卷。

业绩指标

报表显示,2021年,古井贡酒整体实现营收132.70亿元,同比增长28.93%,实现净利润22.98亿元,同比增长23.90%,相比较洋河、泸州、汾酒而言,古井贡的业绩增速较为中规中矩,此外,利润增速小于营收增速,也可说明2021年整体费用投入比例并无太大变化。

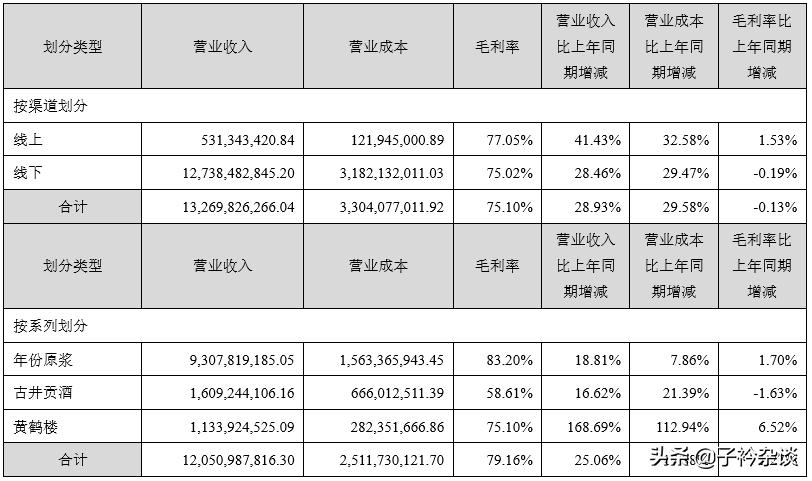

分品项营收表现

古井贡酒这几年的扩张路径同其他名酒企业不太相同,最近几年古井贡酒相继通过并购的方式收购了湖北黄鹤楼酒业、安徽明光酒厂等酒企,其中黄鹤楼酒业是1985年评出的*七大十**名酒之一,这也使得古井贡酒成为白酒圈中两家持有双名酒的企业之一(还有一家是洋河,持有洋河、双沟两大名酒)。

值得一提的是古井贡酒在收购黄鹤楼51%的股权之时曾签署一份对赌协议,承诺自2017年至2021年间,每年 黄鹤楼酒业营业收入(含税)分别为8.05亿元、10.06亿元、13.08亿元、17.01亿元和20.41亿元 。而前三年均为“踩点”完成,2020年受疫情影响,仅完成4.2亿元营收,市场表现可以理解,就是不知道黄鹤楼的股东们能否会表示体量。

上表可以看出,2021年年份原浆系列营收实现93.08亿元,是这几年古井贡营收的主力军,正是因为年份原浆在中高端产品领域的突破,才助力古井贡坐稳徽酒第一的宝座。而主打中低端系列的古井贡酒实现营收16.09亿元,同比增长16.62%,属于稳扎稳打型。黄鹤楼实现营收11.34亿元,同比大增168.69%,诚然,湖北市场2021年实现暴增也是可以理解的,不过距离承诺的20.41亿元业绩赌注还有较大的距离,不知道后续怎么处理。

产能及库存

2021年,古井贡酒总产能为10.99万吨,其中年份原浆占比近50%,作为湖北唯一的老名酒企业,黄鹤楼产能偏小,仅8350吨。从销售量来看,2021年,总体销售10.11万吨,产销基本实现平衡。

库存上看,当前古井贡酒拥有成品库存1.96万吨,半成品库存18.33万吨,相较于当前企业的实际产销量,库存处于较为合理的范畴。

吨酒价格

结合各系列的销售额与销售吨数,年份原浆系列的吨酒价格为21.54万元;

古井贡酒系列的吨酒价格为5.69万元;

黄鹤楼系列的吨酒价格为12.35万元(折合61.74元/斤)。

销售费用

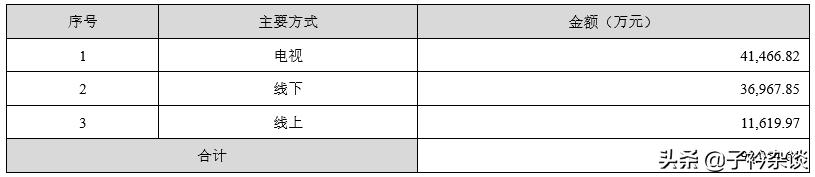

在头部酒企之中,古井贡酒的销售费用一直占比较高,2021年,销售费用为40.08亿元,同比增长28.42%,基本等速于营收增长速度,销售费用占总营收的30.20%。这也是当前古井贡面临的最大的困局,费用居高不下,中高端难以*局破**,不促不销,始终需依靠重金做品牌传播。

2021年整体广告投入达9亿元,其中电视广告4.15亿元,古井贡酒连续多年赞助央视春晚,2022年除了春晚以外,还冠名了《中国诗词大会》,豪气之余是不是也颇有一点无奈。

员工数量与薪酬

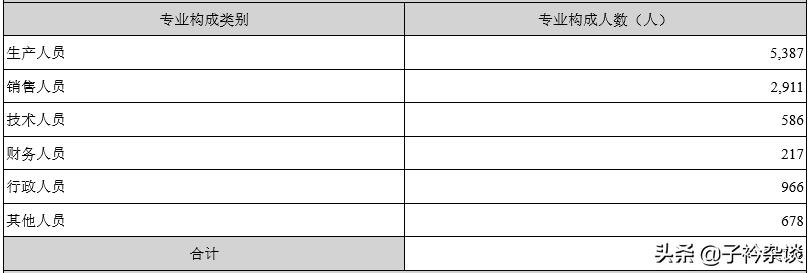

2021年古井贡酒的员工总数为10745人,其中生产人员5387人,销售人员2911人,销售人员人均贡献销量455.86万元。

最后,再分析一个大家普遍比较关心的问题:

古井贡酒的员工待遇怎么样?

2021年,古井贡酒职工薪酬支出为8.64亿元,结合当前在职的10745人,则人均薪酬为8.04万元。2021年安徽城镇人均可支配收入为4.3万元,可见,古井的待遇还是远超安徽平均值的。

以上是本期古井贡酒的财报解读,更多资讯,欢迎大家点击关注!