原标题:海科新源盈利能力堪忧、产品项目涉嫌违规,公司面临财务和项目双重 危机

近期,海科新源(下称“海科新源”)披露了上会稿,拟4月8日创业板上会审核,国金证券为其保荐。

海科新源本次公开发行不超过5574.08万股,占发行后总股本的比例不低于25%。拟募集资金15.12亿元,将投资用于锂电池电解液溶剂及配套项目二期。

但清一色财经发现,海科新源报告期内营收增长现金流减少,盈利能力风险增大;募投环节违规,项目前景搁置;此外,还存在业务规模扩大,产品涉嫌违规,内控风险增加。

1.营收增长现金流减少,盈利能力风险增大

海科新源主要的经营行业为碳酸酯系列锂离子电池电解液溶剂和高端丙二醇、异丙醇等精细化学品的研发、生产和销售。其中公司的主要经营范围为新兴能源技术研发;新材料技术推广服务;化工产品生产(不含许可类化工产品);化工产品销售(不含许可类化工产品);食品添加剂销售。

2018年-2020年和2021年上半年,海科新源分别实现营业收入10.32亿元、10.47亿元、16.6亿元、13.81亿元。

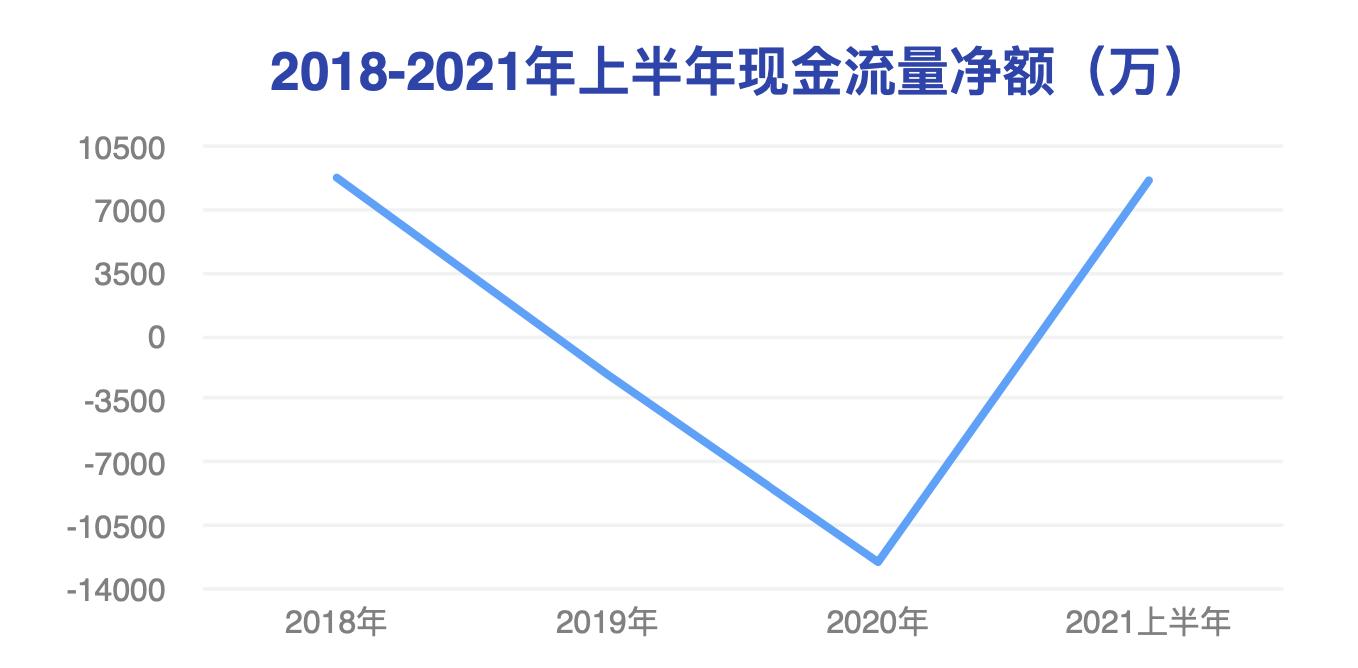

数据来源:招股书

同时期2018-2021年上半年海科新源分别实现现金流量净额8756.87万元、-2143.7万元、-12524.91万元、8605.47万元。

数据来源:招股书

虽然近三年海科新源的营业收入呈现上升趋势,但是公司的现金流量净额为负数,特别是2019年和2020年,海科新源不仅没在经营中净流入现金,反而在经营中现金净亏损接近1.4亿元。

同时期2018-2021年上半年海科新源分别实现净利润5942.29万元、1.22亿元、1.53亿元、2.33亿元。

数据来源:招股书

与此同时,结合海科新源同期经营活动产生的现金流量净额和净利润,可以计算出两者的比值分别为1.47、-0.18、-0.82。对此结合我们的分析可以知道经营活动产生的现金流量净额与净利润的比值大于1,证明企业能通过经营赚到现金。且上述比值越大,企业的盈利质量越好,反之越差。

对于海科新源而言,公司的经营活动现金净流量降低比较直观的反映了海科新源净利润的收益质量和海科新源的获现能力。从公司近三年的经营活动现金净流量来分析,公司一直获现能力较弱,其营运资金较为缺乏,容易出现资金链断裂的财务风险。这也进一步说明了海科新源即使净利润数额有所增加,但是净利润所获得的收益质量却在下降,因而海科新源的盈利能力和海科新源的获利能力相比较之前而言实际是在后退,这也进一步说明了海科新源的盈利能力下降。

依据招股书显示,同时海科新源的应收账款发生坏账的风险报告期内各期末,公司的应收账款账面价值分别为15,305.21万元、40,019.90万元和77,104.49万元,应收账款总体呈上升趋势。且公司近三年的回款情况良好。虽然公司期后回款情况良好,但是随着公司销售规模的进一步增加,应收账款可能继续增长。如果公司不能继续保持对应收账款的有效管理,亦或客户的经营情况、财务情况、市场竞争情况发生变化,公司应收账款存在无法全额按时回收的风险,进而导致公司流动资金趋紧,对公司盈利能力将产生不利影响。

2.募投环节违规,项目前景搁置

海科新源报告期内只有一家全资子公司思派新能源,其也是本次惟一募投项目的实施主体。作为海科新源重要的子公司兼募投项目实施主体,思派新能源在进行环评审批时或存在一定的瑕疵,这对其的项目前景发展受到了巨大的阻碍。

根据招股书披露,思派新能源成立于2019年1月23日。2020年8月25日,山东海科控股材料有限公司将其持有的思派新能源100%股权以18015.06万元的价格转让给海科新源进行增资。本次增资作价系依据思派新能源经评估的净资产确定为18015.06万元,但思派新能源账面净资产却为17705.31万元,评估增值为309.75万元。对于增资对价与经审计的净资产价值存在的差异,海科新源在回复时表示,主要系无形资产中土地增值所致。纳入本次评估范围的土地使用权为思派新能源的一宗土地,位于连云港市徐圩新区苏海路南、石化九路西,土地面积合计为195827平方米,使用期限为2019年7月11日至2069年7月10日。

根据连云港市国有建设用地使用权和矿业权网上交易系统,上述提到的一宗地为思派能源在2019年6月12日通过挂牌竞拍获得,竞拍价格为4230万元。此外,该地块的挂牌信息时间为2019年5月31日。同时海科新源拟募资15.12亿元用于思派新能源锂电池电解液溶剂及配套项目,项目用地区块具体位于“连云港市国家东中西区域合作示范区,石化三道以北、石化九路以西、石化十路以东、苏海路以南”。

根据招股书显示,连云港徐圩新区网站早在2019年2月13日就对该项目的环境影响评价事宜进行了公告。2019年5月28日,连云港徐圩新区环境保护局公示受理了该项目的环境影响报告书。2019年7月1日,环保局对该项目的审批决定进行了公示,并在2019年7月8日作出批复。官方公示信息均显示该项目的建设地址为石化三道以北、石化九路以西、石化十路以东、苏海路以南,面积为195827平方米,与竞拍地块的位置、面积一致。因此可以确定募投项目实施用地是在竞拍得来的地块上实施。

同时根据招股书显示,思派新能源是在2019年6月12日竞拍成交。但在此之前该项目就已经公示要在上述地块上实施,且环境影响评价报告也在未取得上述地块前就已经受理,而环评单位又是如何开展环评工作的这是值得思考的问题。从时间节点来看,募投项目的环评程序是存在一定瑕疵的。根据连云港市的新闻可以得知,一期项目预计在2020年5月10日试车投产。从招股书披露的在建工程来看也确实如此,2018年末至2021年6月末,公司在建工程金额分别为270.44万元、23007.27万元、2749.61万元、15804.38万元。其中2019年因一期项目开工建设,并于2020年6月末达到预定可使用状态转入固定资产。

同时该项目的建设期为两年。然而环境影响评价报告显示该项目分两期建设,其中一期、二期项目计划分别于2020年1月、2021年6月投入试运行。而公司却是在2021年6月30日创业板上市申请才获受理,这是否意味着在海科新源申报 IPO的时候,该项目就已经投产试运行了。因此山东海科新源材料有限公司存在用已经投资项目募集资金的可能性。

3.业务规模扩大,产品涉嫌违规,内控风险增加

海科新源的生产规模扩大带来的管理风险报告期内发行人业务发展迅速,随着山东海科新源材料有限公司业务规模的扩张以及本次募集资金到位和投资项目建成投产后,人员规模也会相应增长。

同时海科新源主要从事碳酸酯系列锂离子电池电解液溶剂和高端丙二醇、异丙醇等精细化学品的研发、生产和销售。碳酸酯系列锂离子电池电解液溶剂国内主要客户有天赐材料、比亚迪、国泰华荣、杉杉股份等;海外主要客户有中央硝子、韩国天宝、韩国ENCHEM等知名锂电池电解液厂商。丙二醇和异丙醇产品的部分客户为阿克苏诺贝尔、强生、万华化学、爱普股份、倩采及珀莱雅等国内外知名大型化工企业。招股书披露,海科新源现有项目及募投项目中的环氧丙烷、环氧乙烷等原材料可能涉及《环境保护综合名录(2021年版)》中的高污染、高环境风险产品。

随着海科新源业务规模和产品的扩大,这对公司的管理体系、工作人员、组织业务模式和考核审查体系都提出了更高的要求。公司的组织结构和经营管理将趋于复杂化,对公司的管理水平提出了更高的要求。如何建立一套更加行之有效的管理体系以及内控制度,如何持续引进和培养各方面人才,将成为公司未来发展面临的重要问题。

同时如果山东海科新源材料有限公司的实际控制人滥用其实际控制人的地位,损害公司或中小股东利益,公司将面临因实际控制人不当控制导致的利益输送或侵占风险。因此对于海科新源实际控制人的合理监管和监督也是海科新源十分需要重视的一个问题。其次如果公司管理层管理水平和决策能力不能适应公司规模迅速扩张的需要,组织模式和管理制度未能随着公司规模的扩大而及时调整,公司的发展将面临一定的风险。