大概是今年上线的几款增额寿产品真的是太好了,一直在刷新十步对这类产品的好感度。

虽然增额寿险利用自身“能屈能伸”的灵活性和高收益的特点,赢得了理财保险中的主导地位,但其中也不乏一些表现平平的产品。

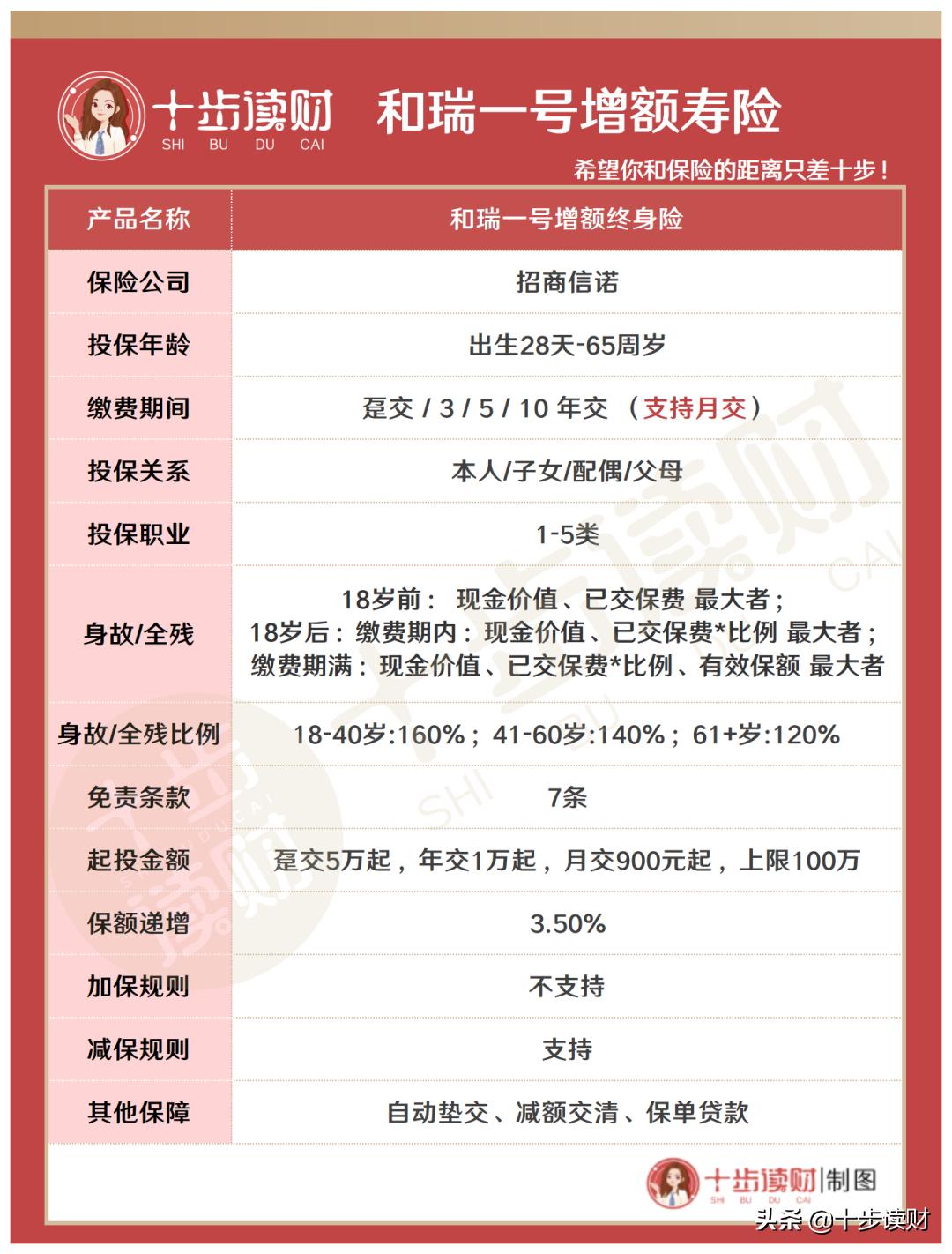

就比如今天十步要分享的一款增额寿—— 招商信诺的和瑞一号终身寿险 。

01

什么是保额复利?

为了方便后面理解,十步先来说说什么是保额复利。

和瑞一号保额每年按3.5%复利 ,现在保额复利在3.8%上下的,一抓一大把,甚至还有4%复利的,这么一看3.5%还真有点低。

但你可能不知道, 不同的增额寿产品,初始保额有高有低 ,有的虽然复利低,但是初始保额高,几十年后谁的更高还真说不准。

试想一下你跟博尔特比100米短跑,博尔特在起点,你只需要跑最后20米,除非你的速度低于2米/秒,不然你就能比博尔特先到终点。

是不是看起来像在“作弊”? 复利4%就有点这个意思。

“ 终点 ”就是大家最后的 保额都不能超过的“那条线” ,复利高一点,就把初始保额降一点才能“ 卡齐 ”,就很公平。

在十步看来,和瑞一号有点像前面说的那位“速度低于2米/秒”的选手, 人家都让你了,自己却不太争气 。

这里说这么多,只是希望大家不要被代理人把保额复利当“高收益率”的迷之宣传所误导。

这里的复利,并不等同于实际的收益率,甚至可以说,毫无关系。

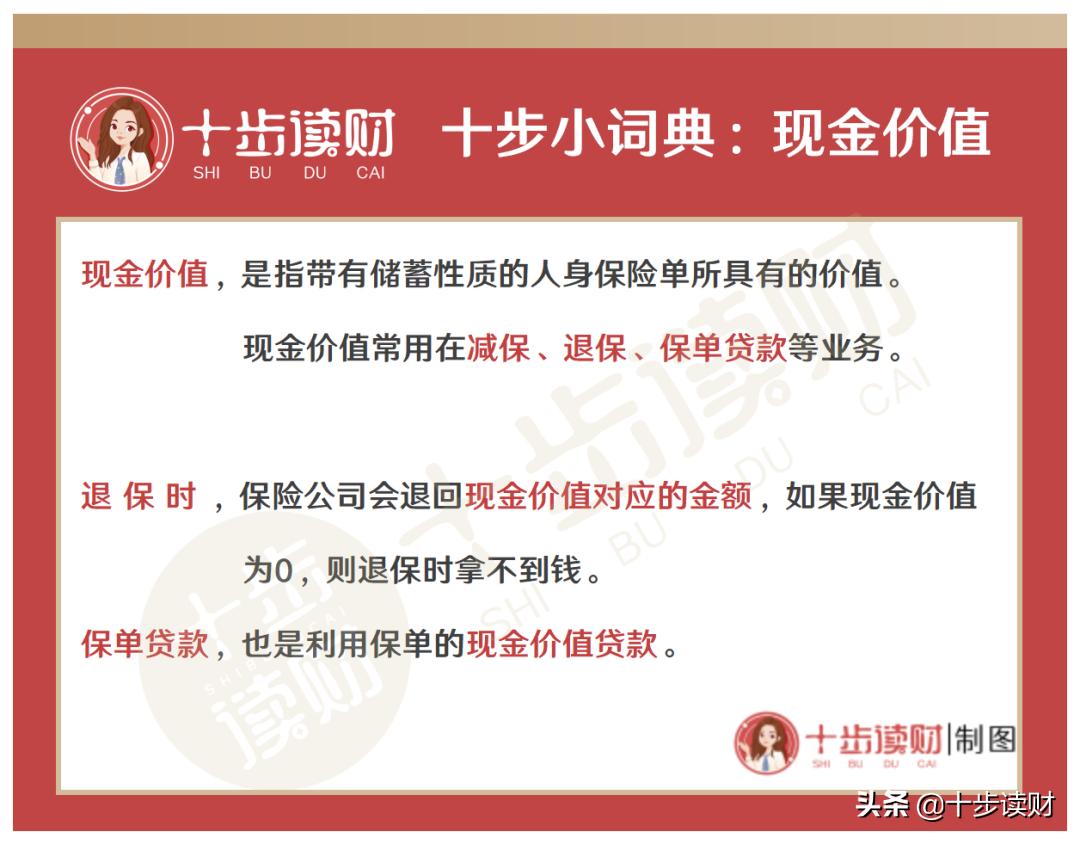

真正与收益挂钩的,是保单的现金价值。

下面我们来正式看一下招商信诺的这款和瑞一号。

02

和瑞一号有哪些特点?

1 投保规则

和瑞一号支持为出生28天-65岁人群投保,仅限1-5类职业;

少数支持月缴的产品之一,月缴起投金额为900元,为90的整数倍;

最长缴费期只有10年,7条免责。

2 加减保规则

增额寿主要用于理财,也能像银行储蓄账户一样:

有闲钱时, “存”进去,叫加保 ;需要用钱时, “取”出来,叫减保 。

为了增加竞争力,大多数增额寿产品都支持加减保,区别是规则是否灵活。

不过,和瑞一号并 不支持加保 ,在 竞争力上稍微弱一点 ,对 减保倒是没有太多要求 。

3 减额交清

如果不想继续支付保费,可以申请减额交清,通过扣减现金价值作为保费,并重新计算基本保额。

4 收益情况

前面说过了,影响我们收益的是现金价值,保额基本只在身故时起一些作用。

以30岁老王为例,如果老王每年投保10万,分10年缴费,本金为100万。

到老王80岁时,连本带利能拿到为444万,本金翻了4.4倍,此时收益率 IRR为3.32% 。

这个收益,在增额寿产品中并不算高,一起来看一下其它几款热销产品的收益情况。

03

与同类产品相比

在增额寿产品中,和瑞一号到80岁的收益率只有3.32%,而收益最好的产品,到80岁时收益率甚至能达到3.49%。

目前收益拔尖的产品有 弘康利多多、横琴金满意足 等,还是以老王为例:

老王每年投入10万,分10年缴费,本金为100万。

收益上:

和瑞一号, 第一年的现金价值并不算高,而且在第10年 缴费期结束后才能回本 , 长期收益欠佳 ,到80岁时,比收益最高的金满意足少了约33万,收益率最高只有3.32%。

利多多,回本快,收益高 ,尤其是在 短期缴费 方式下, 最快第4年就能回本,整整比其它产品早回本2年 ,而且整体收益与收益最高的金满意足,不相上下,甚至在90岁时,略微超过金满意足。

金满意足, 三款产品中收益最高,也是在第8年回本,不论是40岁还是80岁, 收益率 都是 同类产品中最高 的,到80岁时,能达到3.49%。

产品特点上:

和瑞一号 支持月缴,初始保额较高,但是不能加保,灵活性一般,收益也一般。

利多多 刚一上线,就凭借收益高、回本快的特点跻身增额寿产品前三名,而且在 75岁之前可随时加保 ,也是独一份,稍微遗憾的是不支持月缴。

金满意足 灵活性强, 保障至70岁和105岁的版本支持加保 ,在金额和次数上也没有太多限制,不过最长只有10年缴费,也不支持月缴。

总的来说:

和瑞一号不论是在收益上还是在灵活性上都稍逊一些,利多多的表现更佳,金满意足缺少长期缴费版本。

03

总结一下

和瑞一号灵活性一般,虽然可以月缴,但不支持加保,收益欠佳,回本速度一般。

如果想要 收益高 ,最近刚上线的 利多多 是个不错的选择,如果想要给 孩子规划教育金 ,可以选择 金满意足 ,可以划分 4个保障区间 ,收益也还不错。

如果你对这款产品还有其他疑问,欢迎在评论区给我留言。