时间不一定会创造一位伟人,但一定会造就一位老人,当我们忙碌大半生后,如何享受退休养老生活呢?买一份安全稳定的养老年金保险,可以把不确定的养老变为确定,享有终身源源不断的钱。

选择一款合适的养老产品要同时满足专款专用、资金安全、终身领取这三个特点。今天推荐的这款产品:君康人寿君悦一生(黄金版)养老年金保险,正好满足了这三个特点。

投保规则

保险公司: 君康人寿

产品名称: 君悦一生(黄金版)养老年金

投保年龄: 出生满28天-70周岁

保险期间: 终身

缴费年期: 1年、3年、5年、10年交

保费要求: 保费1万起

领取方式: 月领、年领

起领年龄: 55、60、65周岁三档

保险责任

一、养老年金

养老年金开始领取日为合同生效满5年,且达到起领年龄:55/60/65周岁三档,每年给付基本保额至终身。

二、身故保险金

按以下两项金额中的较大者给付:

1.身故时累计已交保险费;

2.身故时的现金价值。

责任详解

君悦一生(黄金版)养老年金保险,最高投保年龄可到70周岁,保终身。交费年期可以选1年/3年/5年/10交,保费要求1万起,可以隔代投保,对于被保险人无年龄要求。

起领年龄分为55、60、65周岁三档,不分男女,也就是男性也可以选择55周岁领取养老金,亲测有效,想早点领取养老金的可以入手了。

如果在投保时没有选择养老金起领年龄的,则默认起领年龄为65周岁。被保险人投保时已满61周岁的,养老年金开始领取日为合同生效满5年后的首个保单周年日(与55/60/65周岁无关)。

养老年金有年领和月领两种方式,可在养老年金领取日前随时申请变更。

君悦一生黄金版可以加保,也可以减保:

■ 加保:

合同生效满2年后可申请加保,每次增加基本保额20%,累计增加不超过投保时的基本保额的100%。同一保险单年度内仅可以增加基本保额一次。

基本保额增加部分的保险费仍按被保险人原始投保时的年龄计算,但须补交有关费用。

特别提示:缴费期为3年的如加保须在最后一个宽限期内完成,缴费期为5年的累计申请额度不得超过60%。

■ 减保:

合同生效满5年,且在养老年金领取日前,可以申请减保,每次减保领取最低金额为500元,每个保单年度减保额度最高不得超过累计所交保费的20%,减保次数不限。保单尚有欠款未清偿的,不能申请减保。

案例分析

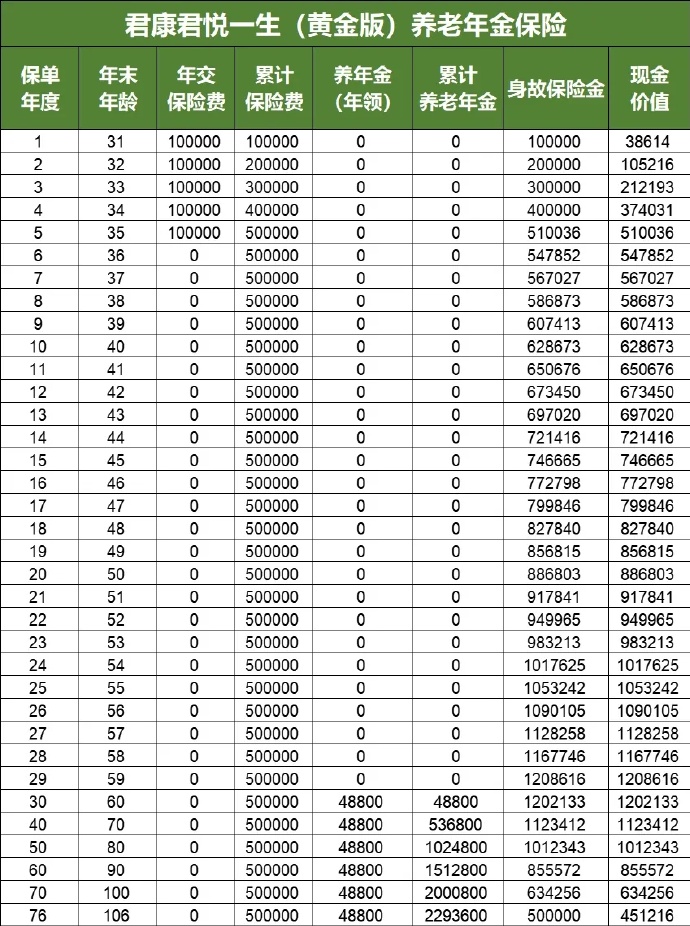

30周岁的君先生,为自己投保了君康君悦一生(黄金版)养老年金保险,选择5年交费,年交保费10万元,养老年金起领年龄60周岁,养老金领取方式为年领,保险期间终身。

君悦一生黄金版养老年金比较推荐5年缴费,第五年交完费,现金价值年末即可超过已交保费,并且后期一直复利递增,24年翻一番。如果需要用钱时可随时做减保领取,其实这种形态的养老金跟之前下架的信泰如意鑫享养老年金是一个类型的,现金价值走势就是一款类增额终身寿的产品。

如果前期不急用钱,可以在后期按年或月领取养老年金,男性还可以选择最早55周岁领取养老金,现金价值终身都有,如若身故的话,赔付已交保费或现金价值二者取大,生存总利益很高。

选择期交保费的优势还可以申请加保,后期如若需要增加保额,每年可以加保20%基本保额,3年、5年、10年交费都可以在合同生效满2年后申请加保。

综合分析,君康君悦一生黄金版属于进可攻退可守的养老形态产品,不管是作为资金储蓄灵活取用还是规划养老生活,都不失为佳选。

明亚保险经纪人王红敏

明亚沐心团队创始人

沐云研保社发起人

寿险百万圆桌MDRT会员

明亚名人堂三星金牌会员

微信公众号:明亚王红敏工作室