摘要

公司系中国发电龙头,电力业务以火力为主

大唐发电系我国五大发电集团之一大唐集团的主要电力资产上市平台,公司主营业务为电力、热力和煤炭业务,其中电力业务以火电为主。截至2018年底,火电装机占公司总装机容量的80.1%,水电装机占14.6%。从分地区发电量占比来看,京津冀(23.3%)、内蒙古(14.5%)和安徽(10.1%)是公司发电量占比靠前的地区。公司主要的营收及毛利润来自于电力业务贡献,其近年来受煤价高位运行冲击,毛利率持续下滑,在一定程度上影响了公司的业绩表现。

整合三地资产推升装机容量,煤价高企影响公司业绩

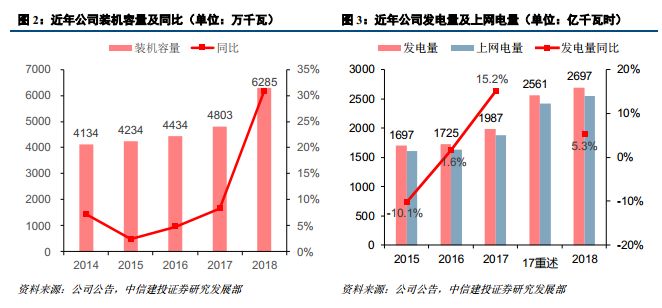

2018年4月,公司收购控股股东大唐集团所属黑龙江公司、安徽公司、河北公司的100%股权,增加装机容量1391.3万千瓦。截至2018年底,公司总装机容量达到6285.3万千瓦。公司2018年全力抢发电量,严守营销防线,总发电量达到2697亿千瓦时,重述后同比增长5.31%。2018年,公司综合上网电价0.3768元/千瓦时,比上年同期上涨3.5%。得益于售电量提升以及电价上涨,公司实现营业收入933.9亿元,追溯调整后同比增长10.9%。但由于合并的部分资产盈利能力欠佳,叠加全年煤价高位运行,公司实现归母净利润12.35亿元,比上年同期重述后下降17.5%。随着煤炭生产能力不断提升、铁路运输能力加快释放以及煤炭需求增速放缓,我们预计2019 年我国煤炭供需形势将由紧平衡状态开始向阶段性宽松转变,公司发电燃煤成本有望降低,业绩有望逐步改善。

在建电力装机发展情况良好,静待煤价下行释放业绩弹性

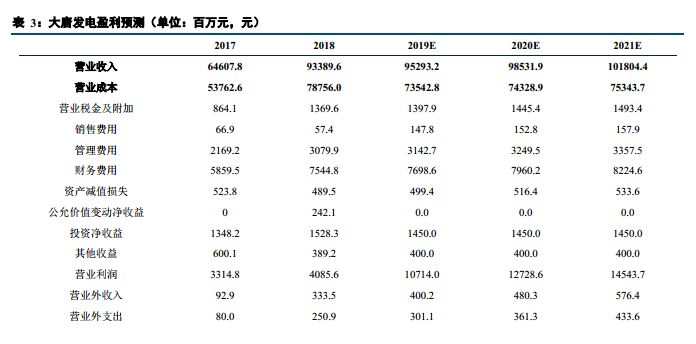

公司系火电板块龙头企业之一,近年来先后受煤化工业务拖累及煤价高企影响,业绩处于较低水平。目前公司拟建在建电力工程进展顺利,公司产能将保持有序提升。考虑到市场煤价中枢有望稳健下行,我们预计2019-2021年公司营业收入分别为952.9亿元、985.3亿元和1018亿元,归母净利润分别为33.5亿元、39.8亿元和45.5亿元,首次覆盖,给予“增持评级”。

正文

公司基本情况

大唐国际发电股份有限公司系中国大唐集团的主要火电资产上市平台。2006年12月公司于上交所完成上市,目前公司股票在香港及伦敦均有上市交易。截至2018年底,公司控股股东为中国大唐集团,综合持股比例53.09%。

主营业务以火电为主

公司控股股东大唐集团为我国五大发电集团之一,公司作为其主要电力资产上市平台,主营业务以火电为主,同时涉及煤炭、交通、循环经济等领域,已由单一的发电公司发展为综合能源公司。

1)电力业务:截止2018年底,公司拥有控股装机容量6285万千瓦,同比增长30.9%。其中,火电煤机装机容量4616.4万千瓦,约占73.45%;火电燃机装机容量416.36万千瓦,约占6.62%;水电装机容量920.47万千瓦,约占14.64%;风电装机容量273.51万千瓦,约占4.35%。2018年公司装机容量的大幅增加,主要得益于公司于2018 年4 月完成对黑龙江公司、安徽公司、河北公司的资产交割工作,资产注入增加公司装机容量1391万千瓦。2018年受公司装机容量大幅增加影响,公司总发电量和上网电量均明显增长。2018年公司总发电量达到2697.04亿千瓦时,比上年同期重述后发电量上升5.31%,上网电量达到2546.12亿千瓦时,比上年同期重述后上网电量上升5.26%。

从装机容量和发电量的结构来看,公司电力业务以火电为主,火电机组占总装机容量比例近年基本保持在80%左右。2018年火电装机占总装机容量的80.1%,同比增加4.1个百分点,水电装机占14.6%,同比降低4个百分点,风电光伏占比为5.2%,同比下降0.1个百分点。火电发电量占比稳步提升,2018年火电发电量占比达86%,同比增加2.1个百分点。

分地区来看,京津冀地区的发电量占比最多,达总发电量的23.3%。京津冀地区较高的电价与电力需求保证了公司电力业务收入的稳定。此外,公司在煤炭资源较丰富、燃煤成本较低的地区如内蒙、东北等也有布局。2018年公司分地区收入占比前六的地区分别为:京津冀(26.3%)、内蒙(15.1%)、东北(9.4%)、广东(7%)、四川(6.2%)和浙江(6%)。

随着以特高压为主的跨省区重点电网工程陆续投运,跨省区送电电量将持续放量,另外京津冀、浙江等地区控煤政策的持续推进,对公司京津唐和皖、浙煤电的利用小时都会构成一定不利影响。公司2018年全力抢发电量,严守营销防线,确保各区域利用小时对标领先,使得发电利用小时比同期略有提升。2018年公司累计完成发电利用小时4392小时,同比增加58小时。其中火电机组利用小时为4728 小时,同比增加73小时。

公司水电机组主要分布于四川、重庆和云南等地,2018年受来水波动等因素影响,公司水电机组利用小时为3459小时,同比减少53小时;风电机组利用小时为2171小时,同比减少98小时;光伏项目利用小时为1535小时,同比减少117小时。

2)煤炭与其他业务:2018年,公司煤炭业务总营收为21亿元,同比增加2017.2%,毛利率为2.8 %,同比减少20.6个百分点。其他业务包括销售热力、电力设备的检修调试和电力技术服务等。2018年其他业务总营收42亿元,同比增加28.9%,毛利率为2%,同比减少1.9个百分点。

煤价高企冲击业绩,未来提升空间较大

2018年公司经营业绩保持良好,公司营业收入在2018年大幅增长,达933.9亿元,比上年同期重述后增长10.9%。2018年公司营业收入增加主要原因为公司售电量提升以及电价上涨。2018年,公司综合上网电价0.3768元/千瓦时,比上年同期上涨3.5%。2018年公司合并集团所属的河北发电、黑龙江发电和安徽发电,其在比较?期间的净利润分别为-0.75亿、1.52亿和-4.12亿,对公司业绩有所拖累。

此外,2018年煤炭价格高位运行也在一定程度上推高了公司的燃料成本,对公司经营情况造成不利影响。2018年公司发生电力燃料费达450.4亿元,比上年同期重述后增长7.9%。2018年公司实现归母净利润12.35亿元,比上年同期重述后下降17.5%。随着煤炭生产能力不断提升、铁路运输能力加快释放以及煤炭需求增速放缓,预计2019 年我国煤炭供需形势将由紧平衡状态开始向阶段性宽松转变,公司发电燃煤成本有望降低,业绩有望逐步改善。

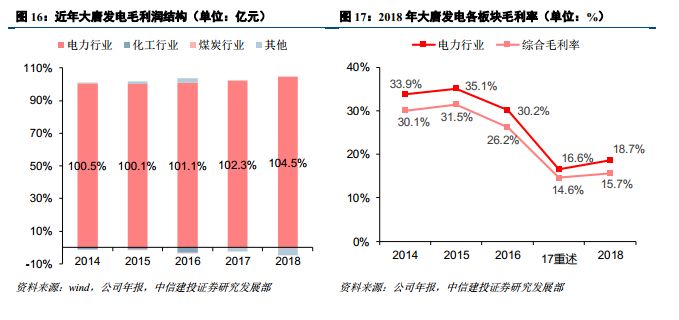

从营业收入结构来看,公司坚持围绕重点项目开展工作,电力业务一直是公司最主要的主要收入来源。2018年,公司电力销售实现收入820亿元,占公司营业收入的87.8%;其次热力销售贡献营业收入39.82亿元,占公司营业收入4.3%;煤炭销售营收20.96亿元,占公司营业收入2.2%;其他产品营收42.28亿元,占公司营业收入5.7%。

2018年,公司毛利润为146.3亿元,比上年同期重述后增加18.9%。从公司毛利结构以及各板块毛利率来看,电力业务毛利润占比最高,其毛利率基本上决定了综合毛利率。2018年,电力业务毛利率18.7%,比上年同期重述后同比增加2.1个百分点,而2018年综合毛利率达到15.7%,比上年同期重述后同比增加1个百分点。公司的煤炭业务和其他业务由于占营收比重较小,对于综合毛利率影响非常小。

从ROE来看,2018年公司ROE达到2.6%,同比下降1.6个百分点。从公司历年三费来看,公司为典型火电企业,其销售费用占比极小,财务费用在费用中占比较为突出。公司进一步提升精细化管理水平,加大成本费用的管控力度,财务费用与管理费用近几年均呈现下降的趋势,其中2018年财务费用降低至8.1%,管理费用率降低为3.3%。

未来成长及盈利预测

从2018年年报数据来看,公司在建电力装机仍以火电为主,水电、风电为辅。公司在建火电项目均为高参数大容量的先进煤电和具备热电联产优势的热电机组(燃煤、燃气),能耗水平较低,具有很强的竞争优势。新增产能的不断投产有望推动公司业绩稳步提升,带来一定的成长空间。

公司系火电板块龙头企业,近年来先后受煤化工业务拖累及煤价高企影响,业绩处于较低水平。目前公司拟建在建电力工程进展顺利,公司产能将保持有序提升。考虑到市场煤价中枢有望稳健下行,我们预计2019-2021年公司营业收入分别为952.9亿元、985.3亿元和1018亿元,归母净利润分别为33.5亿元、39.8亿元和45.5亿元,首次覆盖,给予“增持评级”。

团队介绍

团队特色&研究成果

熟悉上下游产业链是我们的优势,注重宏观分析与微观调研是我们的特点,追求行业研究的前瞻性,努力寻找收益与风险的最佳结合点。团队成员具有多年二级市场研究工作经验及实业经验,2017年新财富电力公用事业入围。

系列报告:扎实稳健的基础研究

五大四小电力集团巡礼系列

天然气产业链寻踪系列

专题报告:快速灵活的市场反应

《装机增长趋缓、利用小时改善》

《千呼万唤始出来,惟愿风光报平安——可再生能源配额制解读》

证券研究报告名称:《全国性火电龙头,且待巨龙随风起》

报告发布机构:中信建投证券股份有限公司

本报告分析师:万炜

执业证书编号:S1440514080001

研究助理:高兴、任佳玮

本公众订阅号(微信号:环保万维网)为万炜电力与公用事业研究团队(现供职于中信建投证券研究发展部)设立的,关于电力与公用行业证券研究的公众订阅号;团队负责人万炜具备证券投资咨询(分析师)执业资格,资格证书编号为:S1440514080001。

本公众订阅号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众订阅号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众订阅号内容的行为而将订阅人视为本公司的客户。

本公众订阅号不是中信建投证券研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅本公司已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

本公司对本帐号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本帐号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据本公司后续发布的证券研究报告在不发布通知的情形下作出更改。本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本帐号资料意见不一致的市场评论和/或观点。

本帐号内容并非投资决策服务,在任何情形下都不构成对接收本帐号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本帐号内容做出的任何决策与本公司或相关作者无关。

本帐号内容仅为本公司所有。未经本公司许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布相关内容,且不得对其进行任何有悖原意的引用、删节和修改。除本公司书面许可外,一切转载行为均属侵权。版权所有,违者必究。