引子

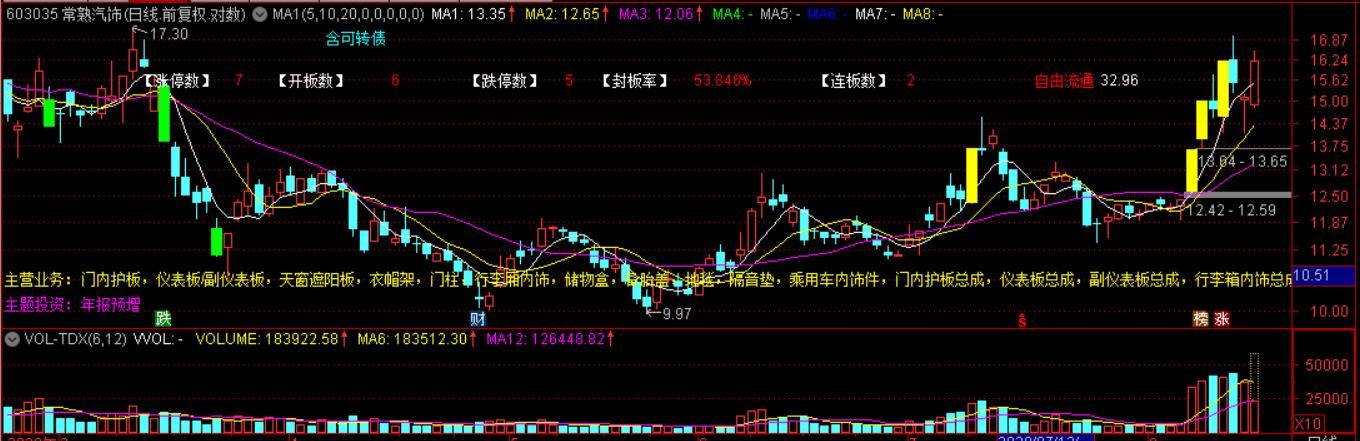

最近有机构开始出具大量的汽车上下游的研报,我依然坚定看好新能源电池端的长期逻辑,不过低市盈率有一只汽车配饰的龙头我觉得可以关注一下,常熟汽饰盘子不大,市盈率低,历史股性也不错。

涨停连阳放量拉升后开始震荡横盘,需要等一个爆量突破点,半路和打板的确定性会稍微高一些,现在的位置低吸需要逐步加仓不能一把*哈梭**。

正文

短期来看,随国内疫情逐步好转,公司下游核心客户一汽大众、BBA 等龙头车企销量快速回暖,叠加高资本开支期结束,成本端改善,业绩有望反转向上。中长期看好公司品类扩张及新客户拓展,切入特斯拉、大众 MEB、蔚来、理想等电动智能汽车产业链,成长空间打开。

公司下游主要客户中,一汽大众、北京奔驰、奇瑞捷豹路虎 已领先行业恢复较快增长。随下游客户销量持续回暖,叠加三年高资本开支期结束,公司业绩有望恢复至疫情前的较高水平。

稀缺的豪华车内饰供应商,受益汽车消费升级大趋势。

消费升级趋势推动豪华车市场持续增长,随着汽车保有量的不断增长,目前的中国乘用车市场正在逐渐转型,由一个初级消费市场,逐步转向一个成熟的汽车消费市场,汽车增购、换购量在新车销售中的比例逐年提升,消费者购车重点也逐步由单一的性价比诉求,逐渐转向对品质、技术的诉求。同时,合资品牌为进一步争夺市场,入门级豪华轿车及 SUV 车型价格中枢不断下探,对中低端车型实现"降维打击",中低端车型销量与市场份额不断受到挤压。

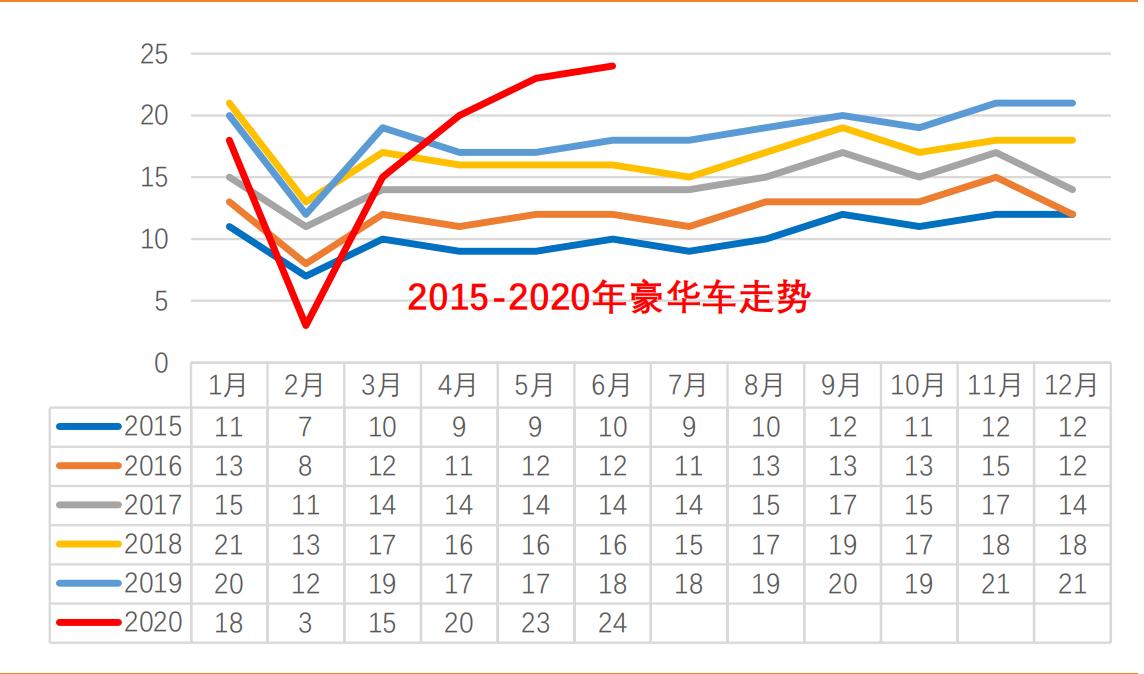

20 年至今豪华车销量连创新高,表现强于大势。2018 年中国汽车市场经历了近 30 年来的首次负增长,但在整体车市寒冬背景下,中国豪华车市场销量却实现了连年攀升。豪华车却率先迎来同比正增长,连续创下历史单月销量新高。车市下行的状态下,豪华车市场同比实现了 正增长。

公司是一汽大众、BBA、奇瑞捷豹路虎等中高端品牌汽车内饰核心供应商。

公司销售主要分为两个层次,既作为一级配套供应商直接向一汽大众、上海通用、奇瑞汽车等整车厂商供货,也作为二级供应商给伟巴斯特、延锋汽饰、恩坦华以及参股的合资公司常熟安通林、长春派格和长春安通林等汽车零部件一级供应商供货。

切入"特斯拉+大众 MEB+蔚来"供应链,卡位电动智能赛道入口。

智能座舱已成为各大车厂和制造商们争夺的关键点,商业化落地进程正在加快。公司为蔚来汽车及理想汽车配套智能座舱核心零部件(蔚来门板/仪表板/副仪表板等、理想门板/立柱/侧围等),具备优秀的内饰一体化设计配套能力;同时切入了特斯拉、大众 MEB、奔驰 EQB 等优质电动智能产业链,有望于明年开始贡献业绩增量。公司 7 月公告拟发起设立投资基金,对 3D 传感器(激光雷达)等自动驾驶项目进行投资,未来有望与智能座舱等新技术新产品产生协同,打开成长空间。