一、事件驱动

在上周四(7月28日)美国众议院通过《芯片与科学法案》后,该法案已提交给美国总统拜登。白宫方面最新透露,拜登将于下周二(8月9日)正式签署法案。

此法案主要针对国内28nm以内的先进制程芯片进行*锁封**,禁止在中国大幅增产28纳米以下半导体,这就意味着国内大量的新能源汽车、通讯、物联网、消费电子等行业极有可能面临严重的芯片供应不足问题。

至此,国内厂商可以说只有八个字了“放弃幻想,准备战斗!”

由于新能源汽车主要使用的14-28nm的芯片,国外禁止给我国出口EUV光刻机,而我国可以用的DUV光刻机可以量产28nm芯片,国内的中芯国际已经实现了28nm的量产。

这个数字28nm就好像是国外估计卡住国内新能源的脖子而设置的红线,足以看清外围形势的险恶。

而天无绝人之路,一个早先年就提起的技术,但是受制于当时的封装技术而无法推进的破坏性创造的封装技术Chiplet(芯粒/小芯片)重新走上历史的舞台。

二、利好的方向

以上引出了用什么突破*锁封**,现在来讲一讲为什么是Chiplet(芯粒/小芯片)

通俗解释一下Chiplet(芯粒/小芯片),比方说你娃要一个玩具刀,以往的做法是直接来个玩具刀。

而乐高的做法是把这个玩具刀,分解成50个乐高块。这样每一个乐高块都很简单,有各自的功能。

这种做法,不止能得到玩具刀,另外一个想要玩具剑的小朋友,只要更换8个小方块,就能变成剑。

把一个大的功能多的芯片,分解成多个实现不同功能的小芯片,就是Chiplet(芯粒/小芯片)。

注:以上解释引用于唐史主任司马迁。

总而言之,Chiplet最终实现的效果就是,28nm的芯片实现14nm的性能,且成本更低,良率更高,为已经苟延残喘的摩尔定律续命,以前没被*锁封**时这个技术就没那么紧急,而现在嫣然到了必须要去做的时刻了!

三、Chiplet面临的问题

1)先进封装技术,即解决如何拼装芯片的问题,必须要发展出高密度、大带宽布线的“先进封装技术”,尽可能的提升在多个Chiplet之间布线的数量并提升信号传输质量,同时也衍生出通信协议问题;

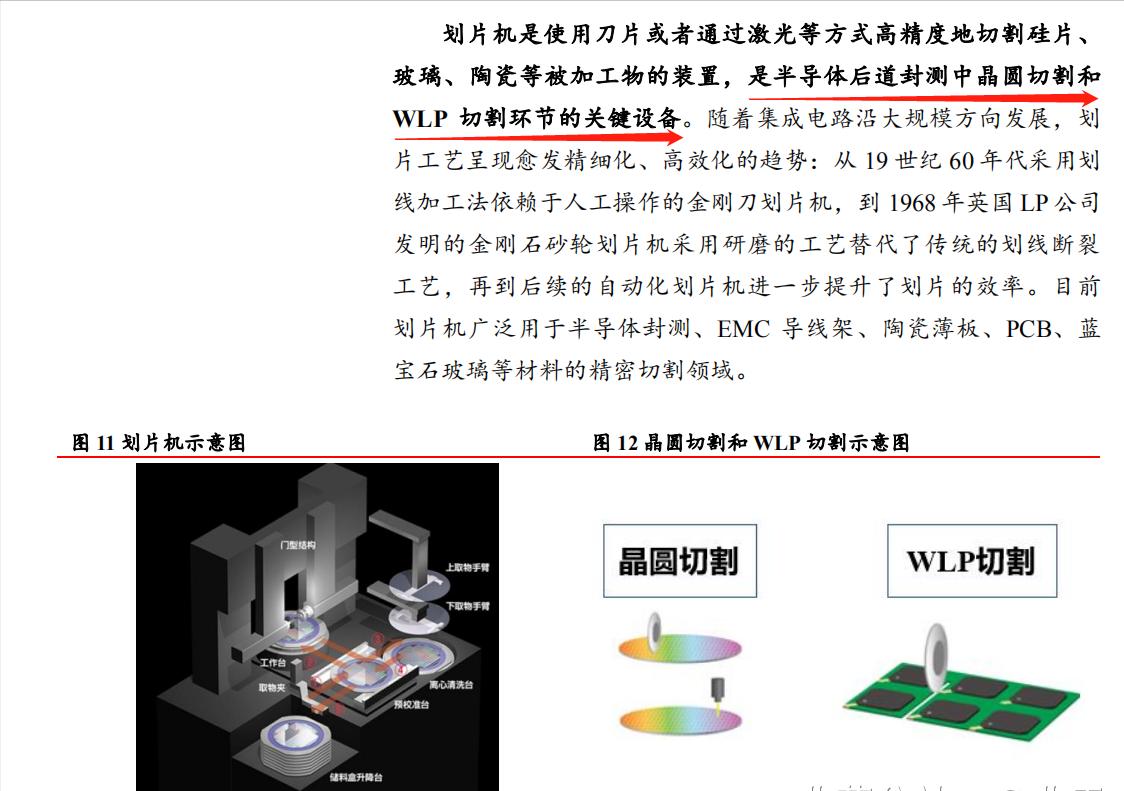

2) 芯粒切割技术,先进封装解决了如何“拼”的问题,但更重要的是要解决如何“切“的问题,采用Chiplet技术时应该如何把一整个完整的大设计划分成多个Chiplet,要让基于Chiplet的设计方法真正从“可用”变到“好用”。

四、衍生出三个方向

1)首先是先进封装问题,这个问题现在国内外的差距已经很小了,国内一些企业甚至已经超越了国外,这个问题的解决也就相当于为Chiplet技术打好了地基,国内已有产量的通富微电,还有已经投入研发的晶方科技、华天科技、长电科技等;

2)第二个是Chiplet之间的通信协议问题,这个问题不是特别紧迫,最终解决的方式就是谁家的产品成为主流,最终就以谁的协议为准,所以这个问题是动态变化的,目前的主流是UCle互联标准,参与此标准指定的国内上市企业只有芯原股份。

3)最后是今天要重点介绍的主角——Chiplet(芯片)切割市场

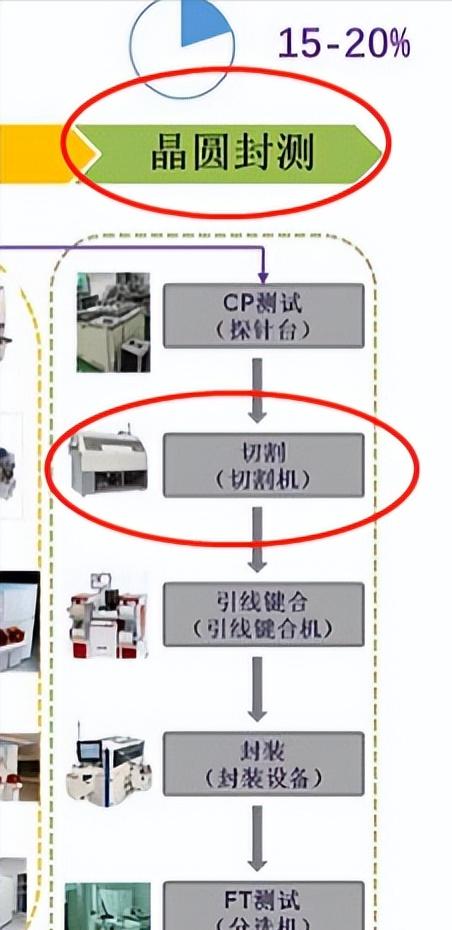

上面也说了,相比于拼装的问题,更应该先解决的是如何精准切割的问题,就像你要做饭,首先要把食材买了才能做。

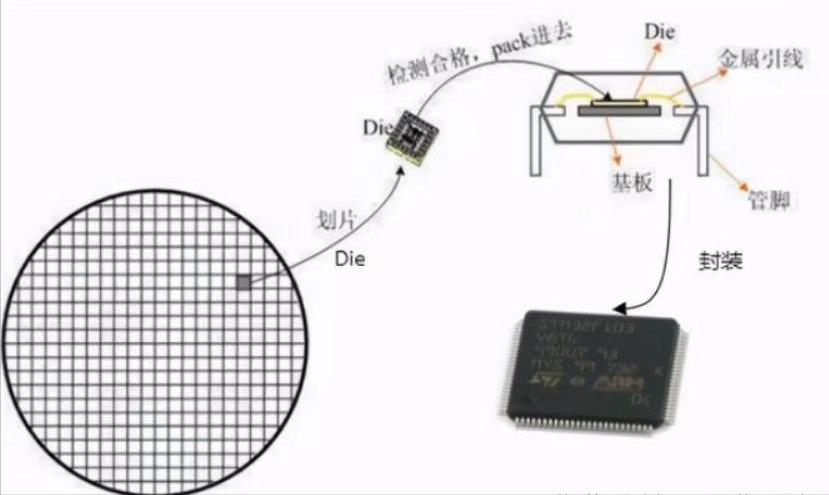

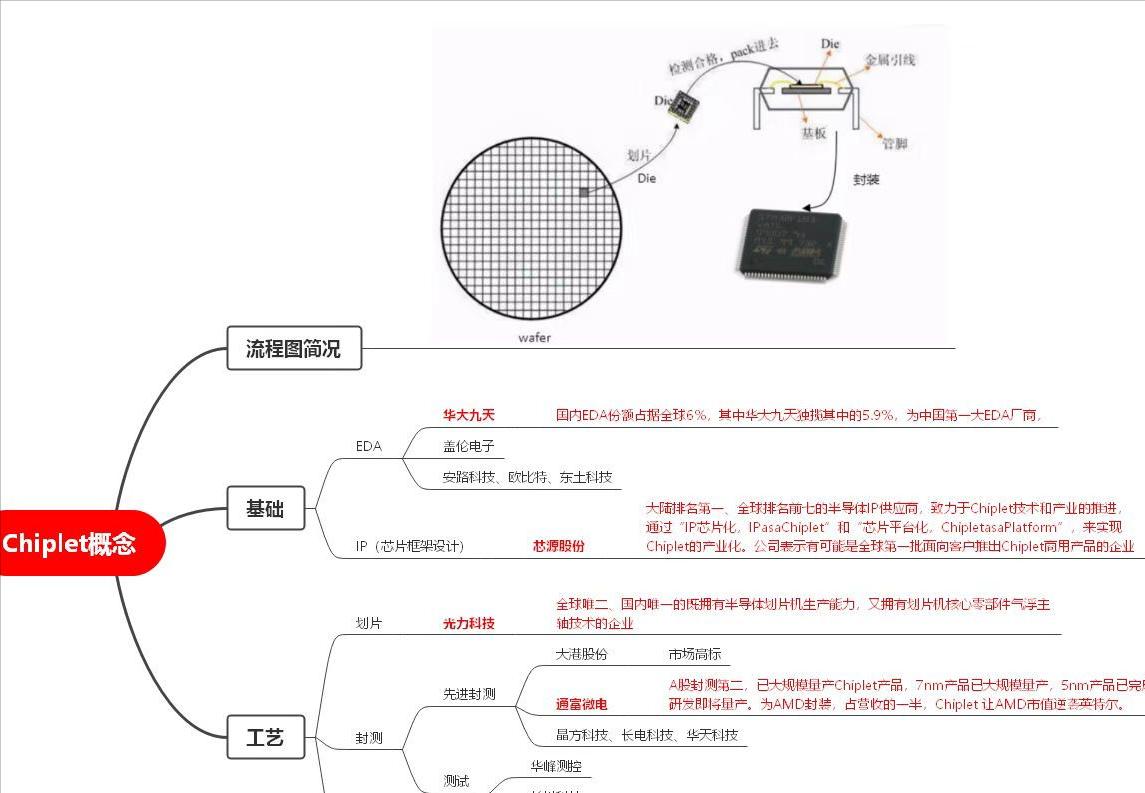

先看一下Chiplet的简要流程

国内唯一一家提供半导体封测划片机、激光切割机,并同时拥有切割机核心技术气浮主轴的企业——300480光力科技!

这就意味着,Chiplet技术必须要发展的前提下,最受益的细分方向就是激光切割机,而光力科技是国内唯一一家划片机上市企业。

光力科技从煤炭安全监控业务起家,凭借核心技术实力树立行业领先 地位,业务毛利率高达70%。

2016-2021年收购半导体划片机发明者LP公司和划片机核心零部件空气主轴公司 LPB,并控股全球第三大划片机公司以色列ADT 进军半导体后道封测装备划片机领域,成为全球唯二、中国唯一既拥有划片机又拥有空气主轴技术的公司。

划片机市场海外高度垄断,国内封测产业快速发展,Chiplet技术的迫切发展需求带来*局破**机遇。

据 SEMI预测,2021年全球半导体封装设备市场规模约69.9亿美元,据华经情报网,全球半导体封装设备市场结构中划片机占比约 15%。我们假设所占比重恒定,划片机设备与刀片等耗材市场规模比重约 6:4, 预计2021年划片机+刀片等耗材整体市场空间约 17.48亿美元,约合 111.84 亿人民币。

全球划片机市场被海外厂DISCO和东京精密高度垄断,2020年DISCO全球市占率超70%,国内划片设备市场除ADT公司所占不足5%的份额外,其余绝大部分市场份额也均被DISCO和东京精密所占据。

国产厂商份额极低,在当下的时代背景之下,国产自主可控的进程只会持续加速,这意味着光力科技进口替代空间极大,未来必然不止5%的市占率!

四、一些补充

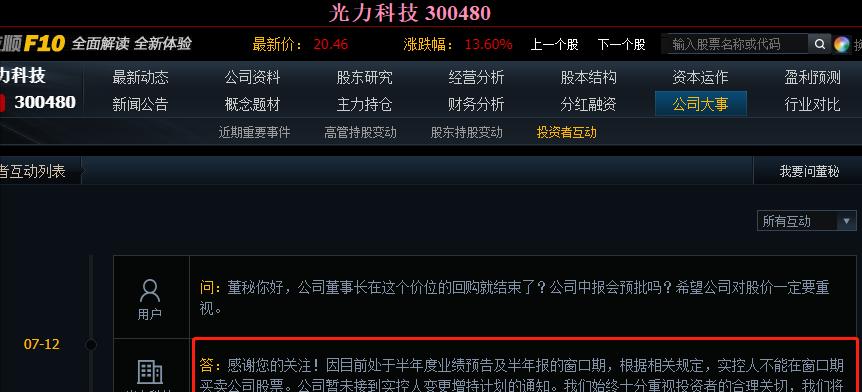

1)回到盘面本身,光力科技的大股东今年以来也是一直在增持,这意味着公司大股东也极其看好行业以及公司的未来发展。

2)最新的东北证券研报给的目标价格是40.01块,即使对比当下的价格也是翻倍空间,而面临着Chiplet新技术的大潮来临,公司市占率的提升,公司的估值或将远远不止于此,强烈建议关注!

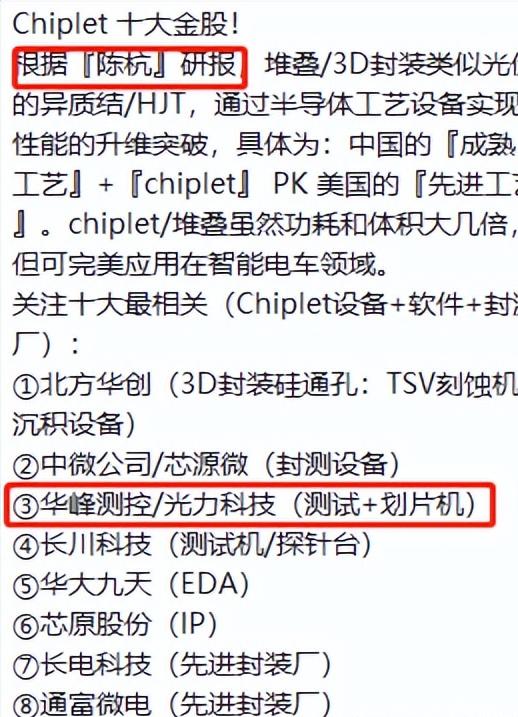

3)半导体首席陈杭昨天百页研报也提到了这一点!

声明:文章观点来自网友韭天玄男,仅为作者个人研究意见,所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。