当今世界正在处于百年未有之大变局,宏观经济与金融市场不确定性增加。

2022年资产管理新规正式落地,4万亿银行保本理财产品清零。资管新规出台金融机构打破刚兑,“保本保息”不在。

不确定的市场环境下,曾经的优质资产也在“变形”。房子不敢再投、不能再投,股市结构性行情的伤痛依然历历在目。

当下大家理财往往有两大矛盾:

· 赚钱不容易vs存钱特别难

· 钱拿在手里贬值vs投出去可能亏损

安全、确定成为更加理性的财富诉求,增额终身寿等保险在财富管理上的优势,受到越来越高的关注。它具有安全性高、确定性强,现金价值稳健增长等优势,能保住你的赚钱能力,守住已经赚到的财富。

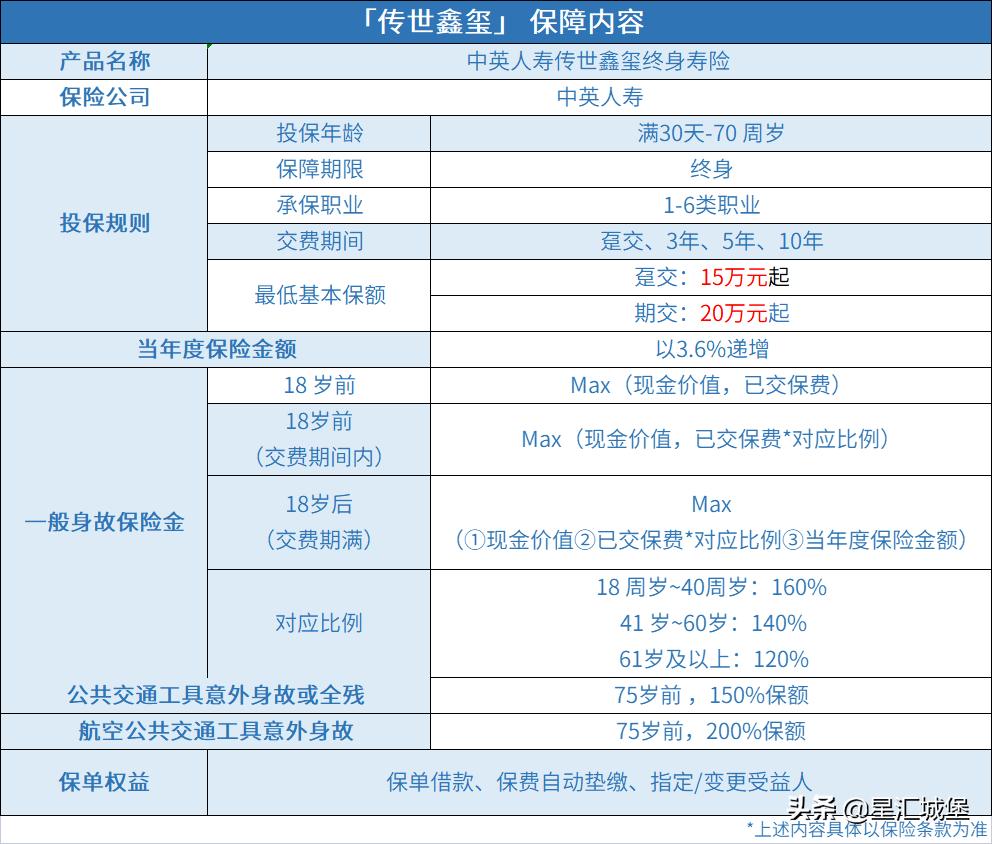

一、传世鑫玺终身寿,怎么样?

当下的市场环境,政策多变、暴雷频发,非常建议大家配置一定比例的增额终身寿险。

这种保险几乎能覆盖孩子、中青年、老年人等所有人的需求,能穿越时空、不断增值,保障你甚至你的子女、孙子女未来的生活。

中英人寿传世鑫玺终身寿险(以下简称传世鑫玺) ,就是一款符合您财富规划需求的增额终身寿。

它提供的身价保障可弥补家庭经济支柱身故的人力资本损失,它的财富属性可用来规划家庭目标。

二、传世鑫玺,有哪些优势?

下面,我们一起来看看传世鑫玺有哪些亮点吧!

亮点1

终身增值鑫玺人生

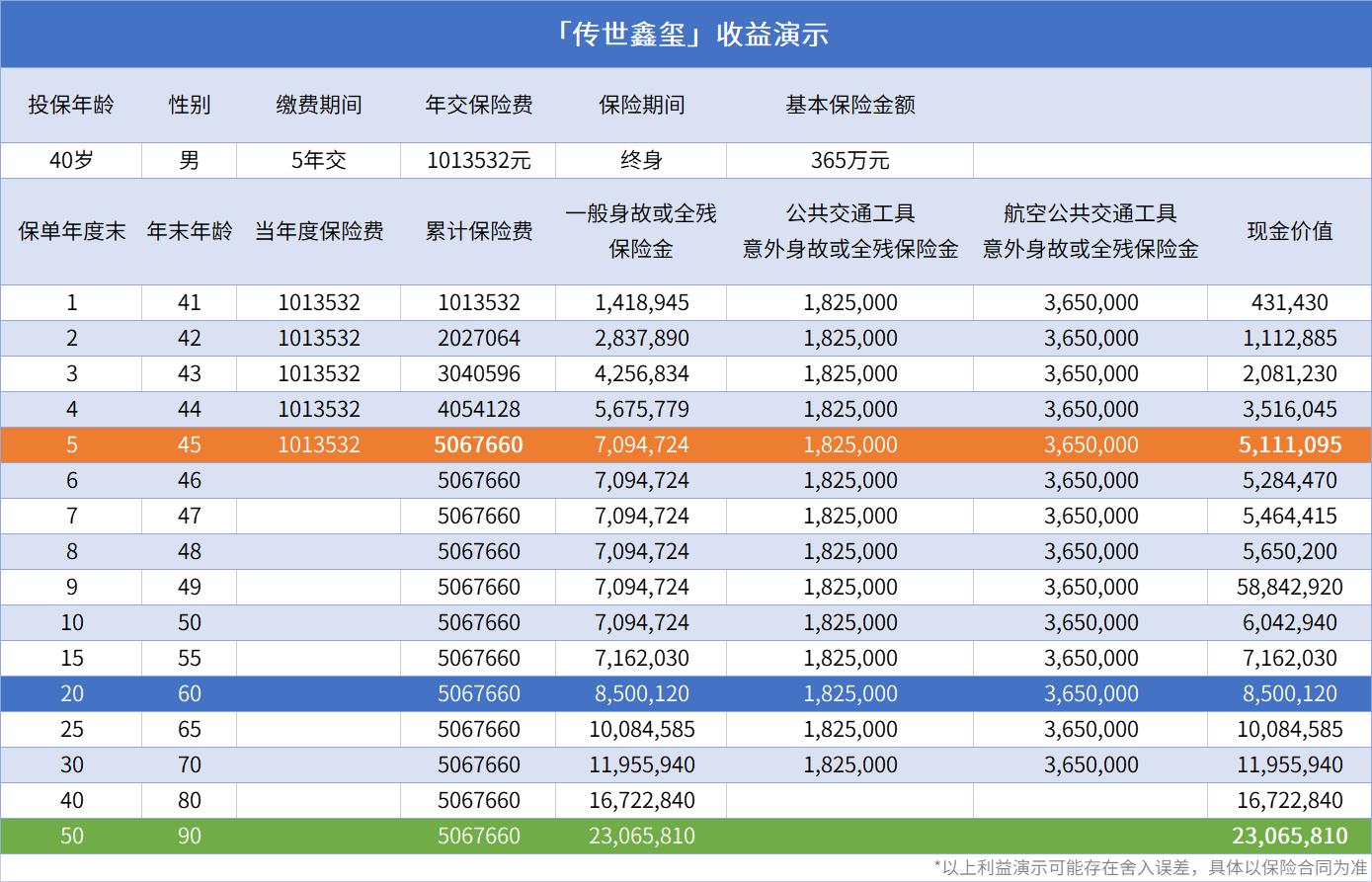

从第二个保单年度起,当年度保险金额按照基本保额的3.6%年复利增加,对应现金价值持续增长。

40岁的泛先生家庭美满、事业处于黄金发展期,注重家庭资产安全和财富长期稳定增长。经过慎重选择,泛先生决定为自己购买 中英人寿传世鑫玺终身寿险 ,选择5年期缴费,保障终身,基本保险金额365万元,年交保费1013532元,具体利益如下:

亮点2

意外保障出行无忧

75岁前,乘坐公共交通工具发生意外身故或全残,赔付150%保额;75岁前,乘坐航空公共交通工具意外身故或全残,赔付200%保额。

给你全面的意外保障,出行无忧!

亮点3

一般身故保险金,全面保障定向传承

不同年龄段的人承担的家庭责任不同,30-40周岁上有老、下有小,承担家庭责任繁重,背负房贷、车贷等其他压力。

传世鑫玺提供全面的身价保障,覆盖了经济责任繁重时期的身故风险。不幸发生时,给付充足的保险金,缓解家庭失去经济支柱导致的经济危机!

如果被保人在18周岁前身故,按被保人身故时,取①合同的现金价值或②合同基本保额对应的已交保费,二项中金额较高的一项给付一般身故保险金,合同终止。

如果被保人在18岁后(含18岁)身故,在缴费期间内身故,按照①合同的现金价值或②合同基本保额对应的已交保费乘以对应比例,二项中金额较高的一项给付一般身故保险金。

如果被保人在18岁后(含18岁)身故,在缴费期间满后身故,按照①合同的当年度保险金额或②基本保额对应的已交保费乘以对应比例③现金价值,三项中金额较高的一项给付一般身故保险金。

具体赔付比例如下:

18-40周岁按160%已交保费赔付;

41-60周岁给付140%已交保费;

61周岁以上则赔付120%已交保费。

亮点4

保单借款灵活规划

合同有效期内,可使用保单借款功能应对不时之需。

申请借款时累计借款金额本金和利息,最高不超过合同当时现金价值的80%

总的来说,传世鑫玺的功能非常多样化,能够满足不同场景下的多样化需求,非常适合大多数家庭选择。