本期看点

话说IDC江湖近些年蓬勃发展,繁荣昌盛;群雄逐鹿的时代,四大官方背景的门派地位无可撼动,而有那么一位民间高手“光环新网”却是在江湖中声名鹊起,获得了一席之地。

【江湖传记】:

光环新网,1994年初出茅庐,一路打拼提高武艺,终于在2002年于北京东环获得第一个摊位,正式进入IDC江湖,之后生意越做越大,凭借良好的产品质量和服务获得了官方认证和社会门派的认可;09年开启连锁模式,2014年于深圳开山立派!(深交所上市)之后不断将各江湖门派收入麾下,收获不少武功秘籍,武艺大增,生意也越做越广;迎娶异域公主“AWS”,笑傲江湖!

一、为何是光环新网?

1、选择理由

①营收和利润持续高增长,即便是高利润率IDC行业中也是领先者

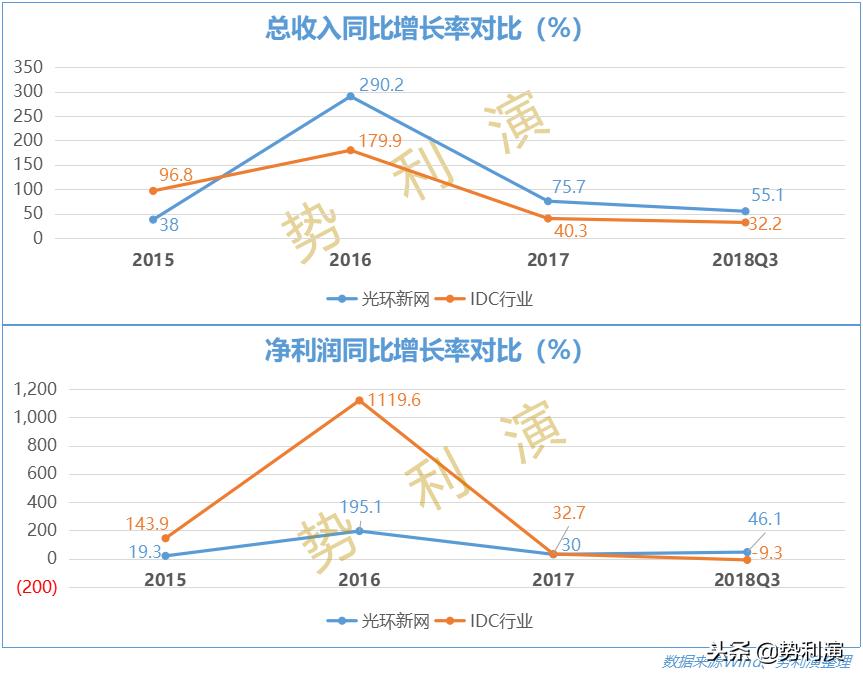

从下图可以看出,2013-2017光环新网营收复合增长率90.7%,而2015-2018 年中国IDC市场复合增速约38%,2017年全球IDC市场增速18.3%;很明显光环新网远高于国内和全球IDC市场增长率。

②先发优势,并购扩张速度优势先起跑:国内最早的第三方 IDC 服务供应商之一,在业内具有较强的先发优势。

速度快:比大多数业界对手先起跑不说了,速度还比别人快,你说气人不气人?

作为自建机房模式的代表,本应先期投资过大,周期过长因素影响,扩张速度较慢。但事实确实令人刮目相看。

除了不断并购IDC业内企业,加速扩张!确保在行业内的领先优势和竞争力,此外光环新网还加速了云计算业务并购和拓展。

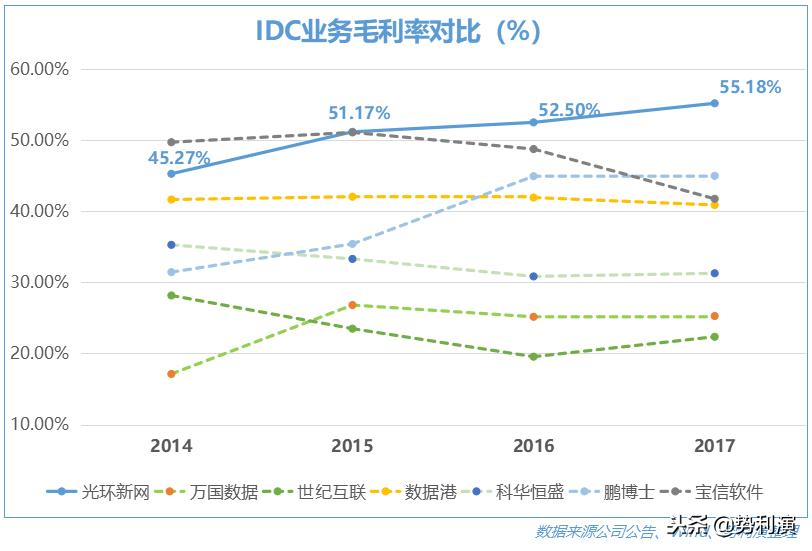

③自建机房模式,毛利率较高

IDC业务:光环新网自建机房模式毛利率在50~60%,其他两种模式在20~40%。(详情上一期IDC行业分析已做介绍)

④与携手亚马逊,强强联合

2016 年公司与全球最大的公有云公司亚马逊达成AWS云服务运营协议,云计算业务规模迅速扩大。(目前世界上90%以上的大型游戏公司都在使用 AWS,AWS占全球公有云市场份额总量的 47%,雄踞半壁江山)

小演点评:IDC江湖正是血雨腥风的时代,光环新网不但活了下来,而且活得很好,甚至云计算江湖也开始小有名气。值得推荐!

PS :读到这里,各位看官已然对江湖侠客(门派)光环新网有了一个新的了解,接下来我们就来了解他具体的武功秘籍。

2、主营业务

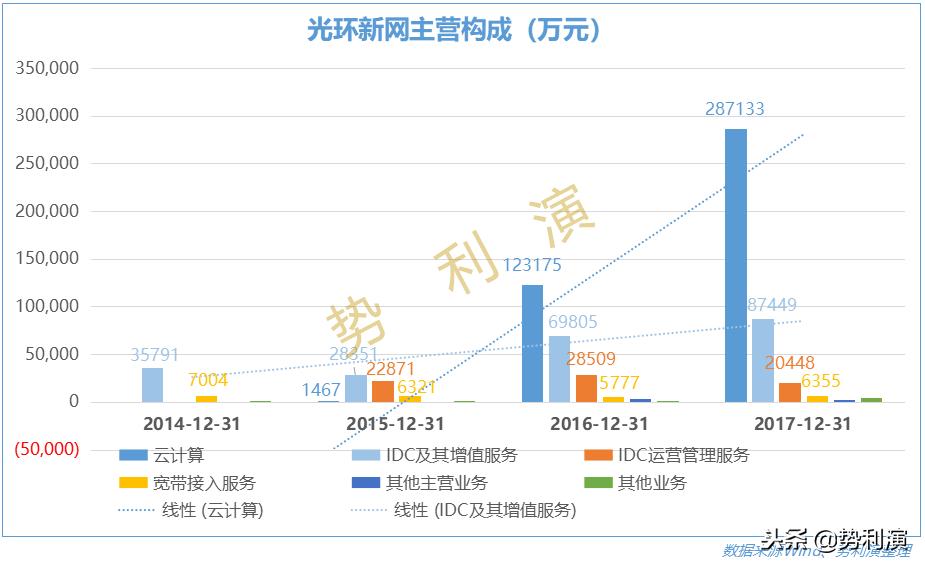

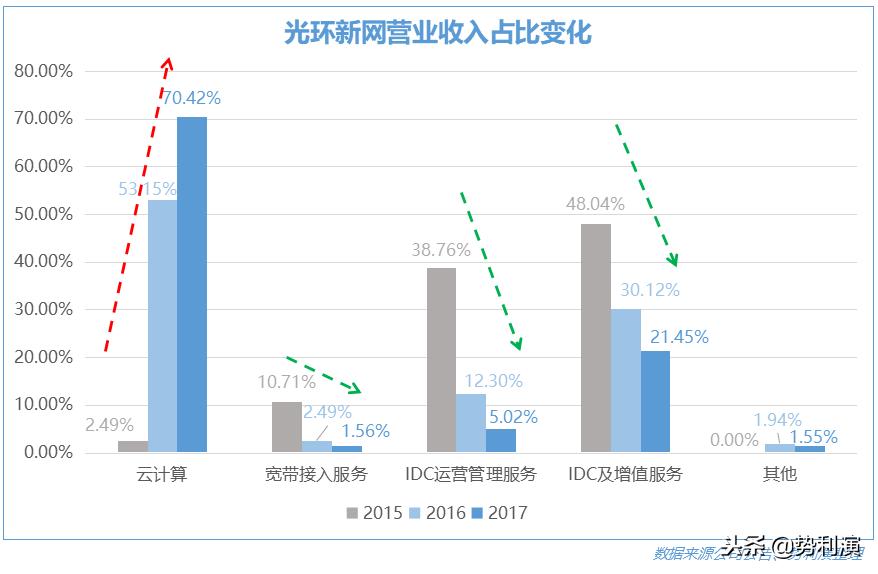

光环新网主营业务为IDC运营管理服务、IDC及其增值服务、云计算三大块,传统IDC业务中宽带接入业务逐渐边缘化。

从上图可以看出云计算业务15年才启动收益以来,增势迅猛,已然超过了传统IDC业务总营收,且增长趋势持续。

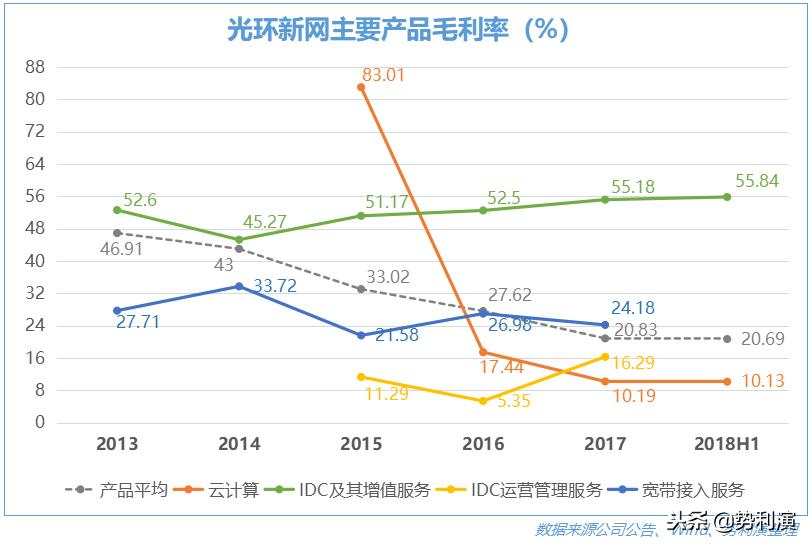

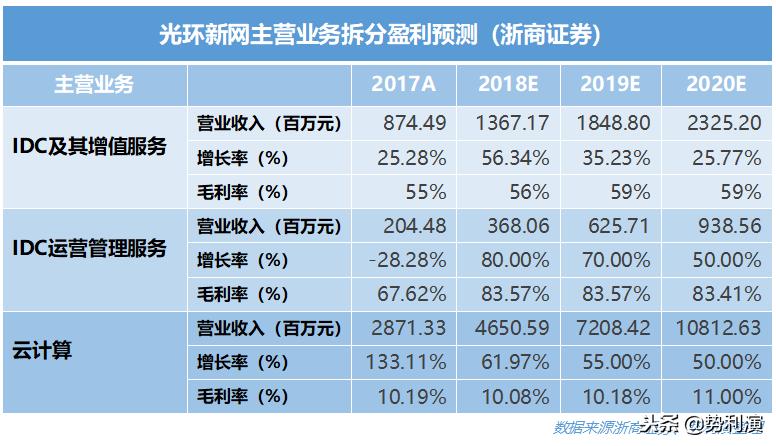

通过上面两个图表可以看出,虽然云计算创造了公司的主要营收,但却没有创造相应份额的利润,现阶段公司的主要盈利仍旧为IDC及其增值服务;主要原因是云计算的毛利率远不及IDC业务高,见下表

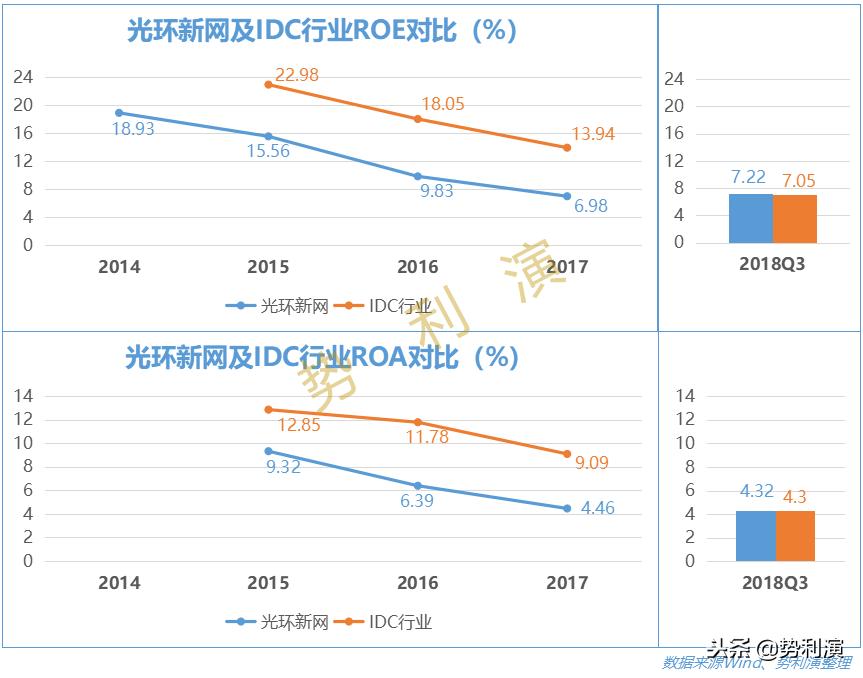

可以预见,随着公司云计算业务不断的扩大,公司的毛利率及净利润率会逐渐下降,而整个IDC行业也是呈现这种趋势(参见下文ROE,ROA数据图表)

3、发展战略

历史战略:引入AWS,进入云计算领域

从上文营收数据可以看出,过去公司坚定的执行了以IDC业务为基础,大力发展云计算业务的战略;自公司与亚马逊 AWS 合作后,公司慢慢从数据中心服务商向云服务供应商转型。

未来战略:夯实IDC,做自己的云计算

受益于近年的外延并购,公司目前可运营的已经超过三万个机柜,公司计划未来 2-3 年内机柜总规模将达到 45000-50000 个,每年增加 5000 到 7000 个机柜;确保在IDC市场的份额和竞争力;

公司作为专业 IDC 第三方龙头,自建 IDC 规模行业领先,同时具备 IDC 核心资源和云计算能力的企业。

公司引进服务、投资、投入市场营销;AWS 出让技术、品牌;逐渐形成自己的云计算技术和品牌;

公司在 2016 年收购了无双科技和中金云网,进入云计算SaaS领域。而无双科技已完全实现 SaaS 云与搜索引擎各个营销产品的数据无缝对接;主要客户包括宝马、爱马仕、Gucci 等;同时公长期与百度、奇虎360、搜狗等前几大搜索引擎公司合作。

2017年公司收购 AWS 北京的固定资产,公司云计算牌照也随之落地,公司将与 AWS 合作市场营销,正式拓展做营销团队。

小演点评:光环新网以从传统的第三方IDC企业成功转型为互联网综合服务商,在IDC领域举足轻重,在云计算领域也是站稳了脚跟,前景可期。

PS: 光环新网这个江湖门派不但拥有众多独门绝学,而且都修炼得炉火纯青;更难能可贵的是并没有乐于现状,仍旧不停的在追求更高的武艺;唯一担心的是会贪心过重,走火入魔。接下来我们来看看这个门派是否有良好的门派帮规和个人品性。

二、经营情况分析

前文分析了光环新网的过去发展、现状及未来趋势。

接下来透过表现看本质,通过分析企业经营情况,看看企业是否具备良好的战略执行能力,是否能够兑现对股东的预期

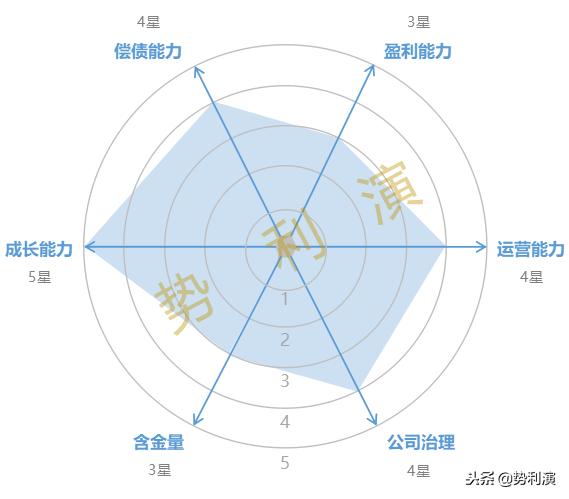

- 盈利能力(3星)

受于自建机房模式,公司资产上明细重于行业平均水平,盈利能力也只有行业平均的一办水平,且整体成下降趋势,盈利能力是较差的,但从2018三季报数据来看,情况有所反转。有点触底反弹的意思,需进一步观察。

- 成长能力(5星)

公司的营收和利润增长均保持极高的增速,营收增长大幅领先行业水平,利润增长保持稳定增速,快而稳!

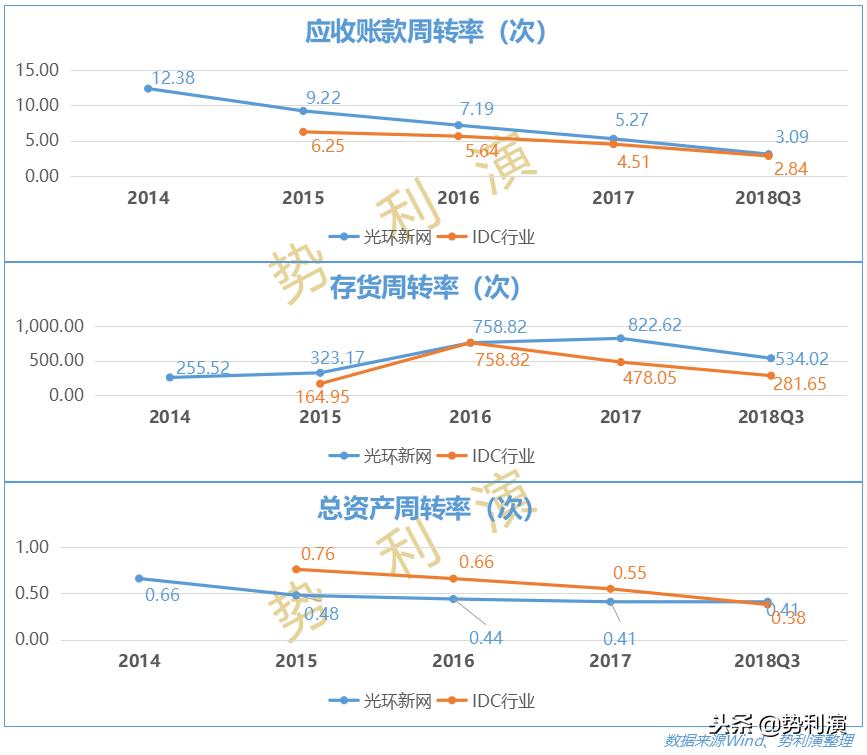

- 运营能力(4星)

公司应收及存货周转率均好于行业平均水平;总资产周转率受于商业模式(自建机房)影响,不及行业平均水平,属于重资产,但整体比较稳定,明细好于行业下降的趋势

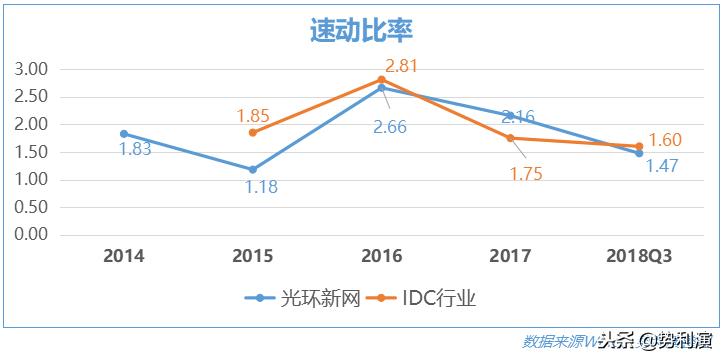

- 偿债能力(4星)

公司的速动比率虽然变化幅度大于行业平均水平,但也能控制在一个较为合理的范围,偿债能力较好。

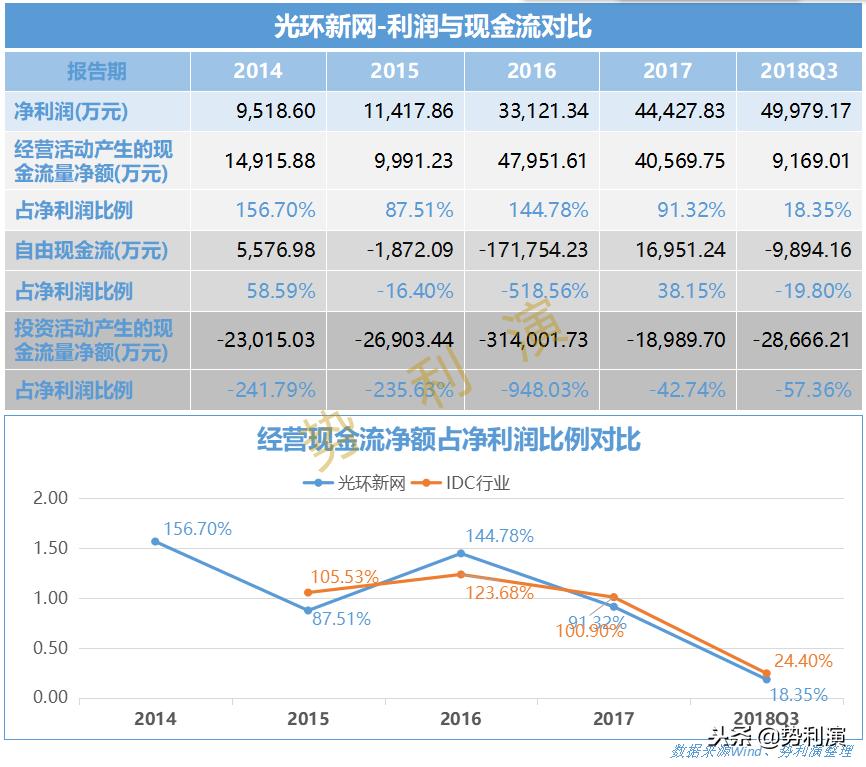

- 含金量(3星)

公司的利润的现金转换能力尚可,除15/16年业务转型大量对外投资以外,一旦步入正轨(2017年),公司的利润将能产生自由现金流盈余,反馈于股东。

- 公司治理(4星)

结合前文分析的公司主营业务变化及应收利润的增长情况,公司在研发投入既能根据业务需求加大研发投入,又能将投入与利润和应收的占比很好的控制在一个合理且稳定的范围

小演点评:公司的基本面表现良好,小演认为比较可能执行公司战略,大概率兑现预期。

PS: 通过门派的仔细研究,目前看来门风正气,符合江湖传闻。

三、企业估值

最新的股权结构显示,光环新网获得三支基金增持。

浙商证券、招商证券、中信建投等机构纷纷给出增持或买入评级。

浙商证券预测:2017-2019 年公司将分别实现营收 65.22亿、98.24亿、142.19亿,净利润6.53亿、9.44亿、13.29亿,EPS 0.44元、0.63元、0.89元,对应PE为33倍、23倍、16倍,CAGR45%。

公司核心利润来源IDC业务,受5G发展进程影响,增速有限,公司机柜规模和上架率的提升空间不大,利润增长额会受限;我们应当随时关注5G风口。

核心营收来源云计算业务,因为大数据云计算整体需求向好发展处于一个较长的景气周期,将保持高速增长,但因行业毛利较低的原因,云计算业务占比越大,公司的整体毛利和净利润也将越来越低。

小演点评:光环新网资产偏重,发展较稳,很难有较高的超额收益,也不容易出现预期严重背离,现阶段超额收益率约3.26,位置稍微约尴尬,可上可下,小演稍偏向乐观的一面,如果超额收益率能到6-7,将会带来较好的收益。

PS :IDC民间江湖门杀伐攻掠,名门“光环新网”可择机拜入门下,驰骋江湖。

风险提示

工业用电价大幅上涨,运营成本增加,利润率降低

5G延迟商用,市场需求增长点延缓;新增机柜数量不达预期,上架率提升不达预期

云计算业务拓展低于预期,云计算市场发展不及预期,客户需求增长不能完成计划。