1 企业综合分析

1.1 企业信息

大博医疗科技股份有限公司(简称“大博医疗”),成立于2004年,坐落于厦门,于2017-09-22在深交所上市。 实际控制人 : 林志雄、林志军。公司的主营业务为医用高值耗材的生产、研发与销售。主要产品为创伤类植入耗材、脊柱类植入耗材、神经外科类植入耗材、关节类植入耗材、运动医学类植入耗材、口腔种植类植入耗材、微创外科类产品。

1.2 行业规模及所处阶段

骨科植入器械是高值耗材的重要细分领域之一,市场规模仅次于血管介入类高值耗材,其安全性、有效性监管要求严格,市场准入门槛较高 。国内骨科植入器械行业处于快速发展阶段,产业链上游材料存在短板,高端材料依赖进口,国内企业需加快突围。中游产品方面,创伤类植入器械基本实现了国产替代,未来将向提升质量方向发展;脊柱类和关节类产品目前主要市场被国外品种占据,未来发展机遇更大。经过多年的发展,国内骨科植入器械领域已经涌现出大博、威高、爱康、春立等优质国内企业,助力骨科植入器械国产化率提升,进而有助于降低产品价格,实现惠国惠民。

全球骨科市场现状

据公开数据显示,全球骨科市场2018年市场规模达512亿美元,在过去几年基本维持在3%左右的增长率,市场处于稳定增长状态。欧美日等发达经济体在骨科 植入器械领域具有领先技术优势,产业化程度较高,市场较为成熟。其中,北美是全球最大的骨科医疗器械市场,占据全球53.4%的市场份额,增速接近全球骨科市场增速;欧洲市场规模位列第二,占22.3%的市场份额,欧洲市场的成长性较低,主要受财政紧缩政策及价格调降压力,市场占比逐渐减少; 亚太地区随着中国与印度经济的成长与健康意识提升,成为全球成长最快的区域市场,市场份额达到了20.5%,亚太地区人口占世界人口的60%以上,未来有广阔的市场空间。

国内骨科植入市场的全面布局者

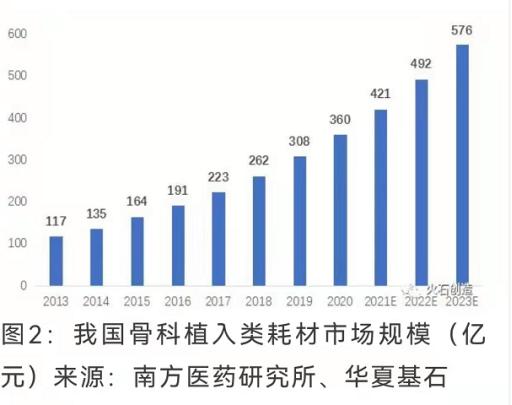

我国骨科器械生产企业的发展起步于上世纪80年代,国内骨科理论及临床研究具备了一定的基础,但在产品研发、生产工艺及市场开拓上,尚处于初级阶段,与国际骨科巨头存在较大差距。进入21世纪后,随着外资巨头进入国内抢占市场,国内企业在与跨国企业竞争和学习的过程中取得了快速成长,技术、工艺、研发和管理水平均得到了较大的提升,并开始逐渐打破被外资巨头垄断的竞争格局。国产产品占比不断提升,到2019年,我国骨科植入医疗器械市场中,国内企业占据了40%的市场份额。 据网上公开数据显示,我国骨科植入行业处于成长阶段,销售收入由2015年的164亿元增长至2019年的308亿元,复合增长率达17.03%。到2020年,全国骨科植入医疗器械市场规模将达360亿元,已为世界第二大骨科植入物市场。未来随着中国老年骨病如骨质疏松、椎间盘突出、股骨颈骨折等的发病率持续上升,再加上人们对健康需求的增长和支付能力的提高,国内骨科植入市场增速将远高于全球,未来5年有望继续保持约15%的年复合增速。

1.3 行业竞争格局

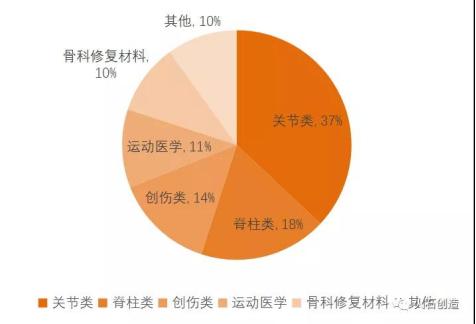

骨科医疗器械可分为关节类、脊柱类、创伤类、运动医学、骨科修复材料等细分领域。其中关节类、脊柱类和创伤类是最主要细分领域,且均属于植入人体的骨科器械,从全球市场来看,2018年关节类、脊柱类和创伤类骨科植入器械分别占据37%、18%和14%的市场份额,为骨科器械三大细分领域。

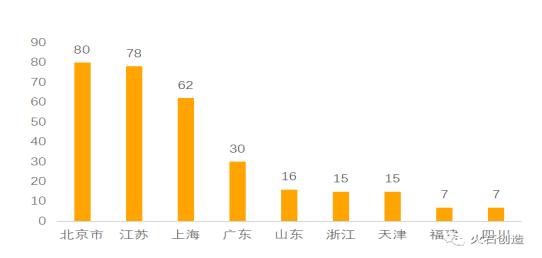

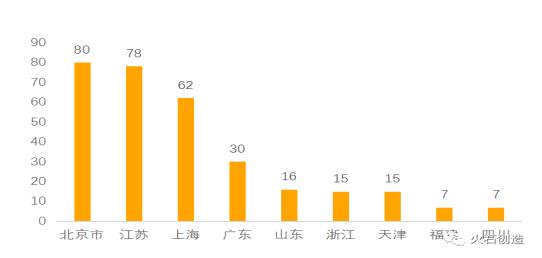

据火石数据显示,全国现有骨科植入器械中游产品生产企业354家,主要分布在北京、江苏、上海、广东等经济发达省市,产业形成一定聚集。

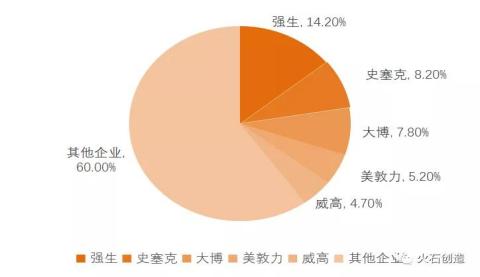

在上述354家企业中,涉及接骨板及骨科钉类等创伤类植入器械企业248家,竞争较为充分,是国产化率最高的骨科植入器械细分领域, 2019年,创伤类骨科植入器械国产化率达到了60%以上,基本实现国产替代,但行业集中度低,占比最高的为国外巨头强生,市占率也只有14.2%,国内创伤类龙头企业大博医疗市占率7.8%。 因创伤类产品技术门槛相交人工关节和脊柱类产品低,行业参与企业较多,随着国家和地方骨科耗材集采政策的推进,行业内技术水平低、竞争力差的企业将被淘汰和整合,未来行业集中度有上升预期。

脊柱类植入器械国产化程度相对创伤类低,2019年国产化率40.2%,主要市场份额被国外品种占据,国外企业强生和美敦力两家就占据了过半市场,国内企业威高骨科是国内脊柱类植入器械龙头,排名第三,市占率7.9%。

目前,国内骨科植入器械领域已经涌现出大博、威高、爱康、春立等优质国内企业,未来随着国内产业链的完善及技术的进步,在人工关节和脊柱类植入器械产品方面也将逐步实现国产替代。

1.4 企业护城河

1.独特资源--专利优势

公司组织和建立了完整的研发体系,研发中心下设基础研发部、技术部、开发部、临床评价部、临床试验部、工程部及注册部等,形成了由医学、生物力学、材料学、机械学等学科的专业人员组成的研究及开发团队,主要研发骨干都是具有多年骨科领域经验的资深人士,对市场最新的产品发展趋势具有较高的认知度,能够快速捕捉到最新的技术,并根据国内的实际情况,开发推出自己的产品,是国内骨科植入类耗材实力较强的研发团队。同时,公司与广大骨科临床专家和科研院所密切合作进行临床研究,已开发出大量符合临床需求的骨科产品。 公司已取得专利证书的专利380项,其中发明专利42项,实用新型专利287项,外观设计专利51项,公司持有国内三类医疗器械注册证87个,二类医疗器械注册证47个,一类医疗器械备案凭证429个。公司部分产品也通过了美国FDA、欧盟CE认证许可。

2.效率优势-渠道优势

公司经过十余年的发展,已成为行业内具有较强市场影响力的医用高值耗材生产企业。 公司在全国30多个省市建立了销售办事机构,建立多个区域性营销配送网点,同全国各省市医院及经销商公司建立了良好的合作关系,公司在经销商数量、

终端医院覆盖范围及销售区域覆盖能力上都已拥有较强的竞争优势 。 海外方面,目前公司产品远销至澳大利亚、俄罗斯、乌克兰、智利等40多个国家和地区,建立了在出口市场的竞争优势,提升了公司在海外的市场美誉度及品牌影响力。

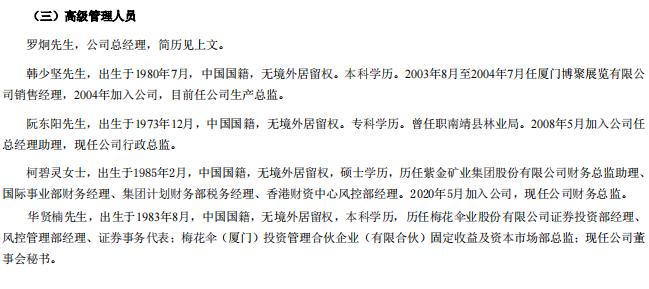

1.5 企业团队

分析:

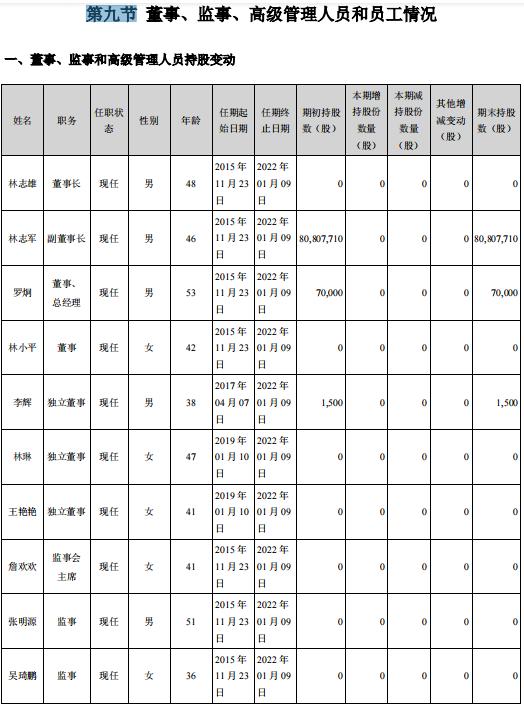

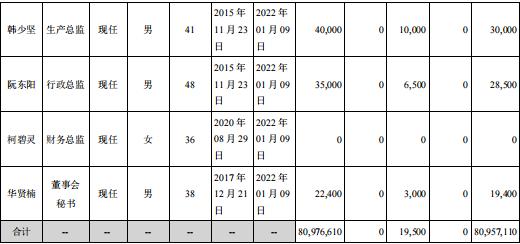

从持股结构来看:上至董事长,下至生产主管均持有公司股份,且没有减持和股权质押的情况,非常不错。

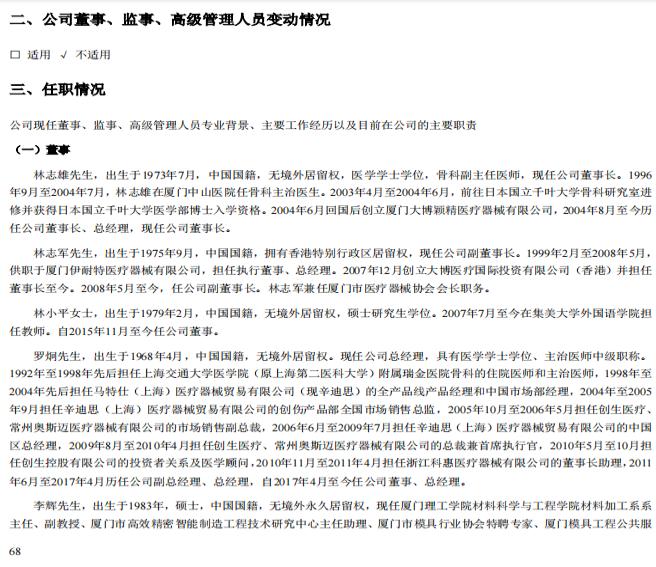

从公司董事及高管履历来看:学历都很高,且都是医学专业。说明公司从上至下有很强的动力去把企业做好。

1.6股权结构

分析:从股权结构来看,董事长林志雄和副董事长林志军持股比例达到87.48%,他们是兄弟关系,实现了实际控制人对企业的绝对控制,不利于中小投资者的利益。

2财务报表分析

2.1 资产负债表分析

2.1.1 总资产

从资产规模来看:大博医疗在其所属三级行业分类里排名第15名,属于中等偏上。

我们汇总大博医疗2016-2020年总资产数据,列表如下:

大博医疗总资产增长率每年均在10%以上,公司近5年一直处于扩张中。

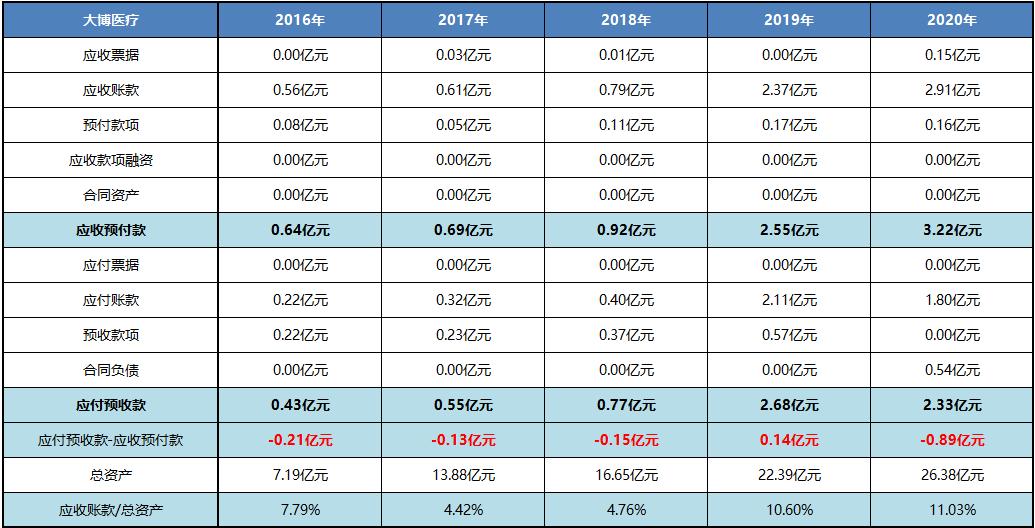

2.1.2 “ 应付预收 ” 减 “ 应收预付 ”

大博医疗近五年的应付预收减应收预付差额除了2019年外其他都小于0,需进一步确定公司在同行业的竞争优势。

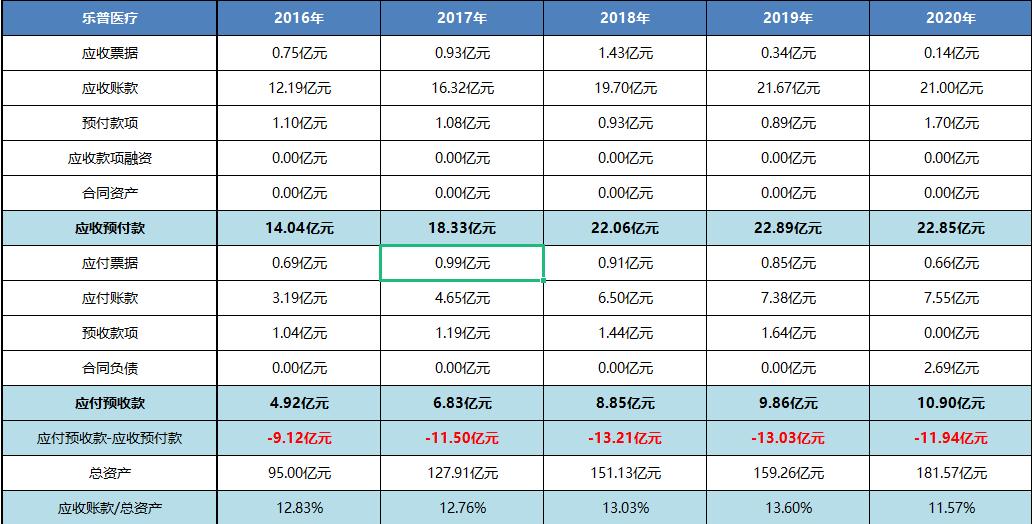

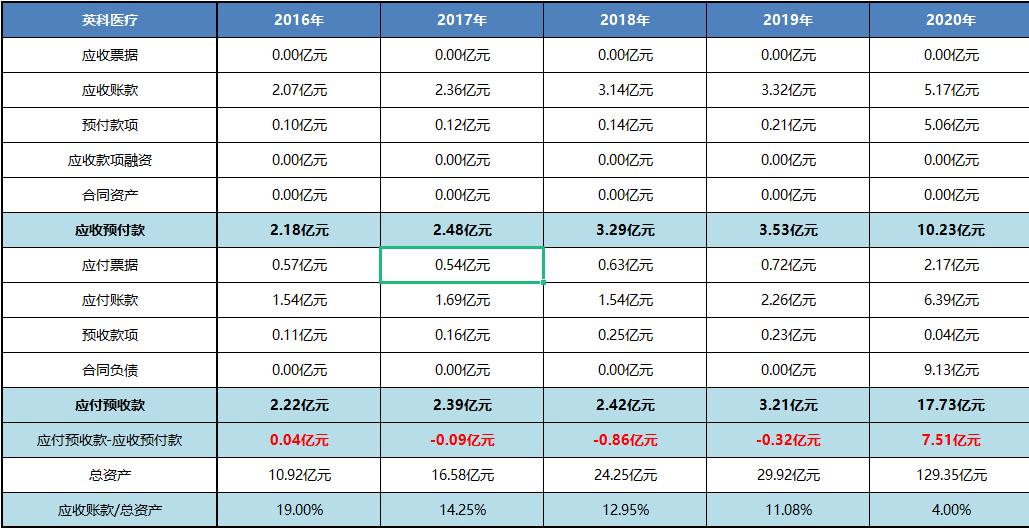

同行业对比:

总结:从同行业对比结果来看,大博医疗所属行业应付都大于应收,在同行业中应收占比相对较低,更具话语权和竞争优势。

2.1.3 应收账款、合同资产

大博医疗近五年的(应收账款+合同资产)与总资产比率大于3%,且近2年超过10%,需进一步确认公司产品竞争力是否存在问题。

下面进行同行业对比分析:

总结:从同行业对比结果来看,大博医疗所处行业应收占比都相对较高,非大博医疗单个公司个例,但大博医疗近两年应收占比增高,大于同行业水平,后续需持续关注。

2.1.4存货

大博医疗近5年应收账款占比大于4%且近两年再增大,存货占比近5年平均占比大于14%, 需进一步确认存货是否存在风险。

同行业对比:

从同行业对比来看,医疗行业存货占比普遍较高,但是对比龙一龙二公司,大博医疗存货占比相对较大,后续需持续关注。

2.1.5 资产负债表分析总结

优势:大博医疗在其所属三级行业分类里排名第15名,属于中等偏上。总资产增长率每年均在10%以上,处于扩张中;近5年资产负债率均小于25%,低于40%,没有偿债风险。准货币资金减有息负债的差额军大于0且差额逐年增大,没有负债压力。固定资产的占比均小于40%,且近4年都在20%以下,属于轻资产型公司,维持竞争力的成本相对较低。投资类资产与总资产的比值均小于1%,专注于主业,商誉占比低,没有爆雷风险。

劣势:近两年应收占比增高,存货大于同行业水平,后续需持续关注。

2.2 利润表分析

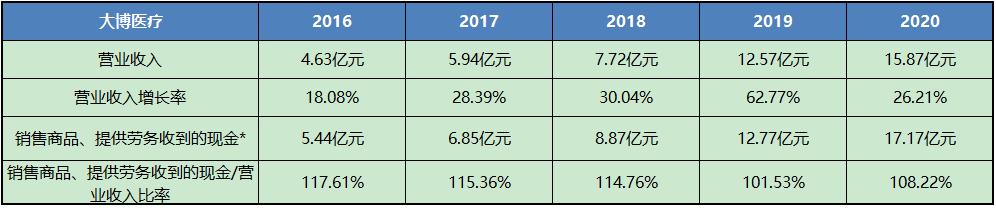

2.2.1 营业收入

从营业收入来看,公司成长较快,且盈利能力强大。从2019-2020年营业收入看,人工增加也相应的带动企业营业收入的增加,但增加的比率小于费用率增长的比率,企业的产品有可能出现滞销,后续需持续关注。

2.2.2 毛利率

从毛利率来看,每年都在80%以上,结合行业特点,毛利率普遍较高,毛利率波幅小于10%,说明公司比较优秀。

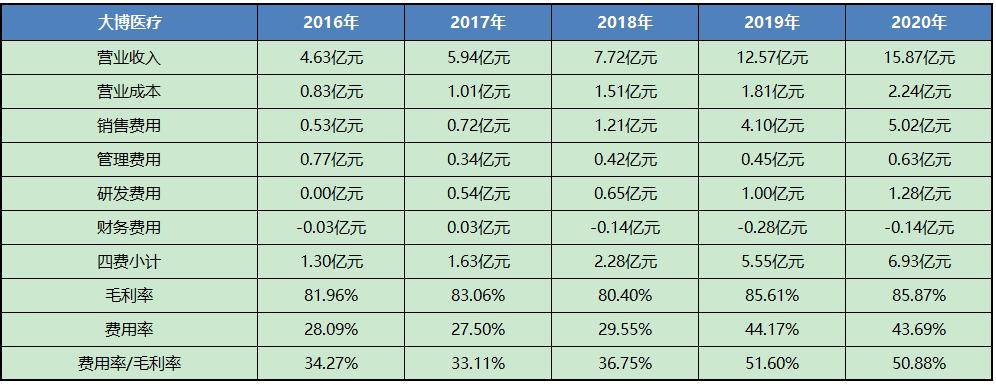

2.2.3 期间费用率

2015-2018年期间费用率占毛利率的比率均小于40%,成本控制能力较好,但2019-2020年比率大幅上升,占比为50%,需进一步分析:

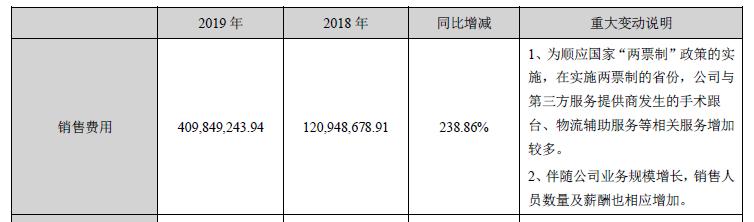

从年报中看,是因为两票制的实施及销售人员数量及薪酬的增加而导致的,研发与销售费用占比较高是医疗行业的特点。

2.2.4 销售费用率

销售费用率逐年增长,进入19年增加了一倍。说明公司竞争在不断加大,产品竞争力减弱。但医疗产品的推广少不了各类活动进行市场的开拓。快速增长的营收规模需要大量的消费费用支持。

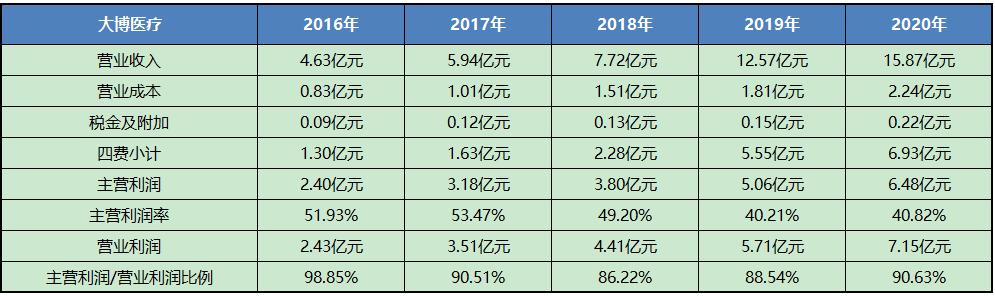

2.2.5 主营利润

主营利润率在40%以上,对比同行业

从主营利润率和占比看,企业主业盈利能力强,利润质量高,企业在行业中有较强的竞争力,但占比逐年降低,企业竞争力需持续关注。

2.2.6 净利润

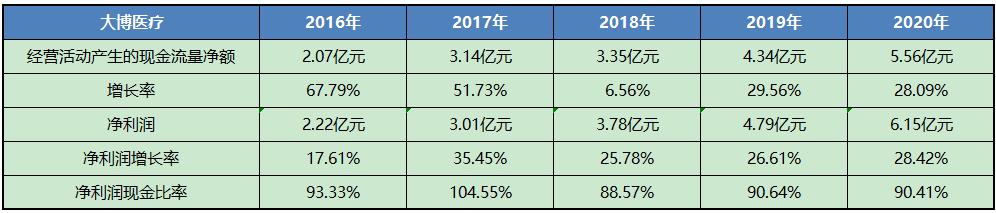

近5年净利润现金含量大于80%,平均90%以上,净利润质量较高。

2.2.7 归母净利润

归母净利润增长率大于10%,说明公司盈利能力的持续性比较好。

2.2.8 利润表分析总结

企业在快速发展中,主业盈利能力较强,但产品竞争力在逐步减弱,后期需持续关注。

2.3 现金流量表分析

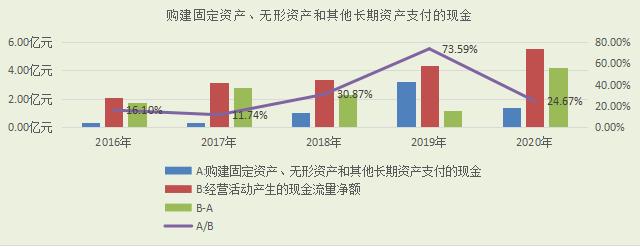

2.3.1 购买固定资产、无形资产和其他长期资产支付的现金,了解公司的增长潜力。

大博医疗2016至2020年分别为16.1%、11.74%、30.87%、73.59%、24.67%。该比率除了2019年都在3%-60%。公司增长潜力较大,风险相对较小;

2.3.2 分配股利、利润或偿付利息支付的现金

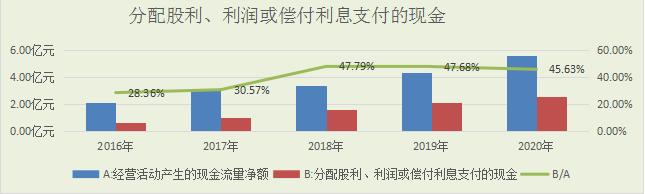

看分配股利、利润或偿付利息支付的现金,了解公司的现金分红情况。

公司每年都有将近30%以上一部分经营性资金用来分红,对股东比较慷慨,是优质的生钱资产。

2.3.3 现金流量分析总结

公司的造血能力强,成长能力较好且风险较小。对股东比较慷慨,是优质的生钱资产。公司除2017年是正负正型,其他4年的经营、投资,筹资活动都是“正负负”型:公司主业经营赚钱,在继续投资,公司处于扩张之中,公司在还钱或分红。期末现金及现金等价物余额是0.37亿,这是公司可用的现金总额,公司抗风险能力很强,分红的能力也强。

2.4半年报,季报总结

报告期内:公司2021 年前三季度收入为13.05 亿元(+17.57%),归母净利润为4.53 亿元(+6.05%),相较于2020年同期增速放缓。

2.5财务报表总结

优势: 公司处于扩张之中,成长性好,前景较好,没有偿债风险,属于轻资产型公司。维持竞争的成本较小,专注主业。商誉没有爆雷的风险,产品服务竞争力较强;主业盈利能力强,利润质量高。净利润现金含金量较高;公司在以较快的速度成长,造血能力在逐渐的增强。分红方面,对股东比较慷慨。公司类型是正负负型,是优秀的公司。

劣势: 公司被上下游无偿占用资金,竞争力相对较小,公司产品比较难销售,存货有积压的风险,成本控制能力差,产品销售难度大,销售风险较大。

3 总结

3.1 优势总结

1、研发优势:完整研发体系+充足专利储备+持续研发投入

公司组织和建立了完整的研发体系,与广大骨科临床专家和科研院所密切合作进行临床研究,已开发出大量符合临床需求的骨科产品。

2、质量优势:进口设备+进口材料+进口检测设备+先进工艺

公司主要产品为医用高值耗材,其质量水平不仅直接关系到患者治疗的可靠性、安全性和有效性,而且影响公司声誉。公司从原材料、产品到产成品的各个环节都进行严格的产品质量把控,确保公司质量制度的严格执行,杜绝质量风险。

3、管理团队优势 :管理团队专业+长期稳定

公司高管均是医学领域出身,偏向技术型,他们还具有医疗器械的销售、研发及产品注册经验,在产品设计、行业判断、临床反馈等方面能够发挥专业优势,调整企业经营战略,满足企业发展需求。

4、营销渠道优势

公司营销渠道广泛,在经销商数量、终端医院覆盖范围及销售区域覆盖能力上都已拥有较强的竞争优势。

3.2 风险总结

1、市场竞争及产品降价风险

随着国家医改的深入、医保控费力度加大、行业政策变化、市场竞争加剧,将导致公司竞争激烈价格下降,不能保持自身的产品竞争力,可能对公司的经营业绩造成不利影响。

2、行业政策变化风险

随着国家医改的不断推进,国家出面集中采购导致招标降价,医保政策,将对公司的业绩产生较大影响。

3、境外业务和汇率变动风险

公司境外业务,部分原材料的采购和境外市场的销售均使用美元结算,因此会面临相应的汇率风险。

4、产品研发风险

骨科耗材产品研发投入大,产品注册时间长,如公司不能及时布局具备市场竞争力的新产品新技术将导致公司产品的市场竞争力下降,影响公司的未来的持续盈利能力。

5、知识产权风险

医用高值耗材市场竞争激烈,拥有的品牌、商标、专利等知识产权是赢得市场竞争的关键。如何保护知识产权不受侵犯以及不侵犯他人知识产权,应对知识产权纠纷是主要风险。

免责声明:

本文中所引用的资料均来自公开渠道,若有侵权请联系删除。文中涉及的案例及结论仅供交流学习,不作为操作建议使用,投资者据此做出的任何决策与本团队和作者无关。转载请注明出处,侵权必究。