离岸市场方面,印尼中高卡煤,市场成交比较冷清,印尼贸易商的报价不多。因为印尼中高卡煤和内贸煤的倒挂仍然严重,国内电厂对印尼中高卡煤的采购依旧处于停滞状态。本周Nar4500K的FOB报价在135-145美元/吨,报价较上周相差不大。

印尼低卡煤方面,印尼贸易商的报价活跃,国内成交价格小幅回落。本周指数报价和固定价报盘均有,目前印尼低卡煤的指数价格略低于实际成交价格,贸易商基本上在指数价格的基础上加价报价。印尼煤Nar3800K 巴拿马船型报价在88-95美元/吨,7月货盘的巴拿马船型报价为指数+2-4美元/吨。本周部分国内电厂进行了招标,电厂的接货情绪较上周略有下降,中标价格小幅下跌。本周Paper市场7月合约成交价格在89-92美元/吨,与上周上涨2-5美元/吨。

海运市场,月底出货集中,运输需求上升,印尼回国船运费上涨明显,整体市场偏强运行。受运输成本的影响,目前印尼煤主要仍以巴拿马船运输回国。本周巴拿马型船从南加回国即期运价报14.7美元/吨,较上期上涨0.3美元/吨;灵便型船从南加到上海运价报22.5美元/吨,到广州约20美元/吨,分别较上期上涨1.2美元/吨和1美元/吨。

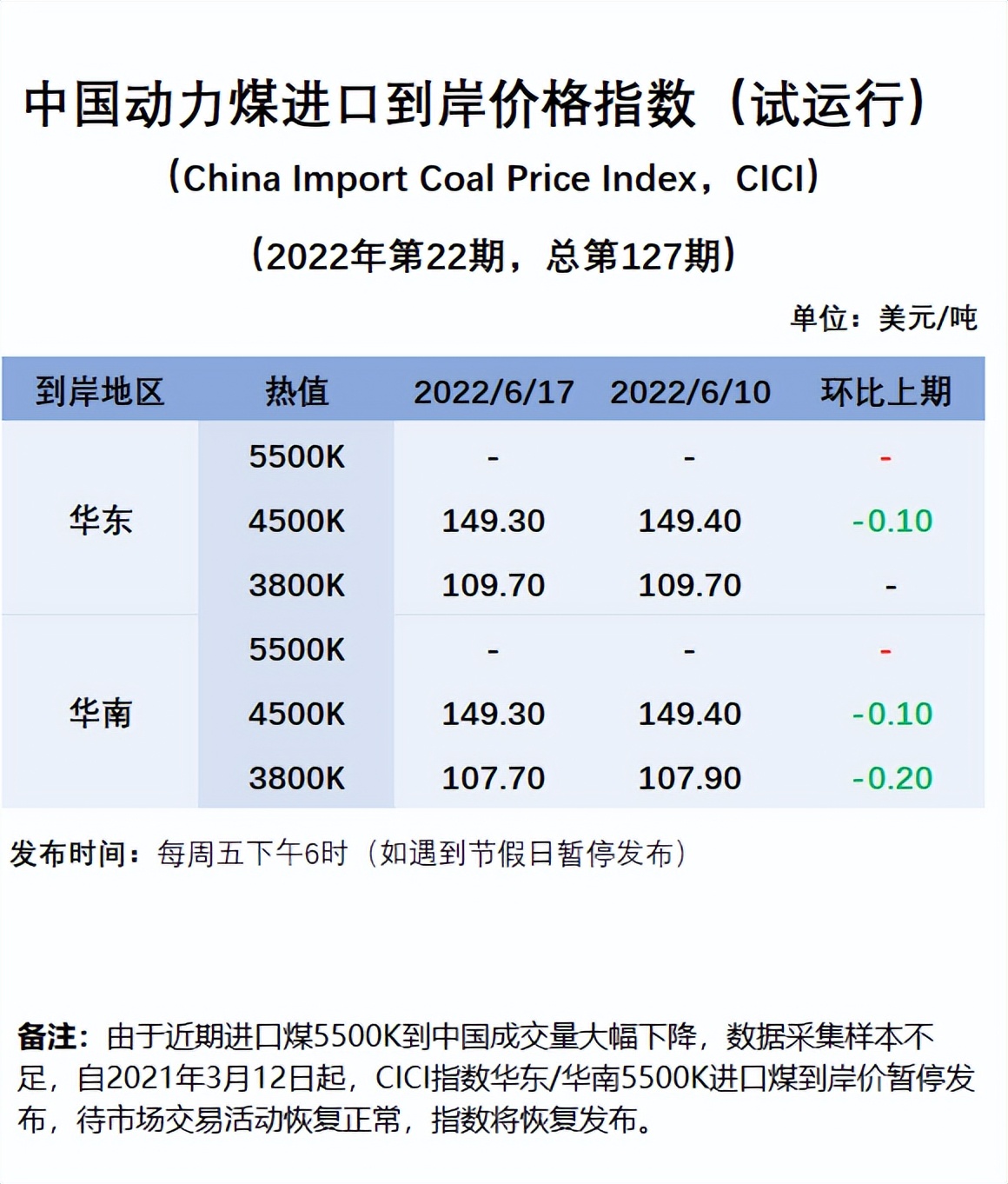

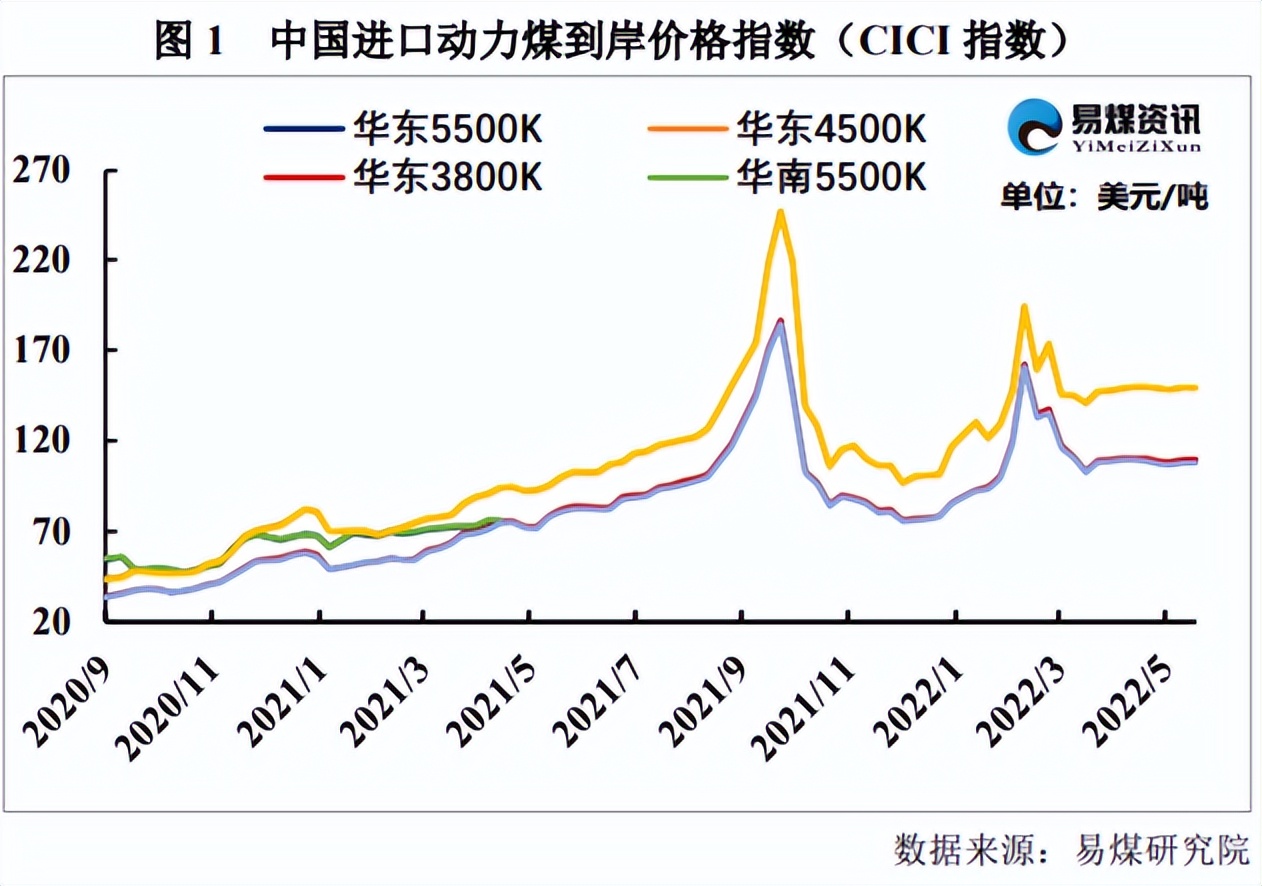

截至6月17日,4500K华东和华南到岸价均为149.3美元/吨,较上期下跌0.1美元/吨;3800K华东和华南到岸价分别为109.7美元/吨和107.7美元/吨,分别较上期持平和下调0.2美元/吨。

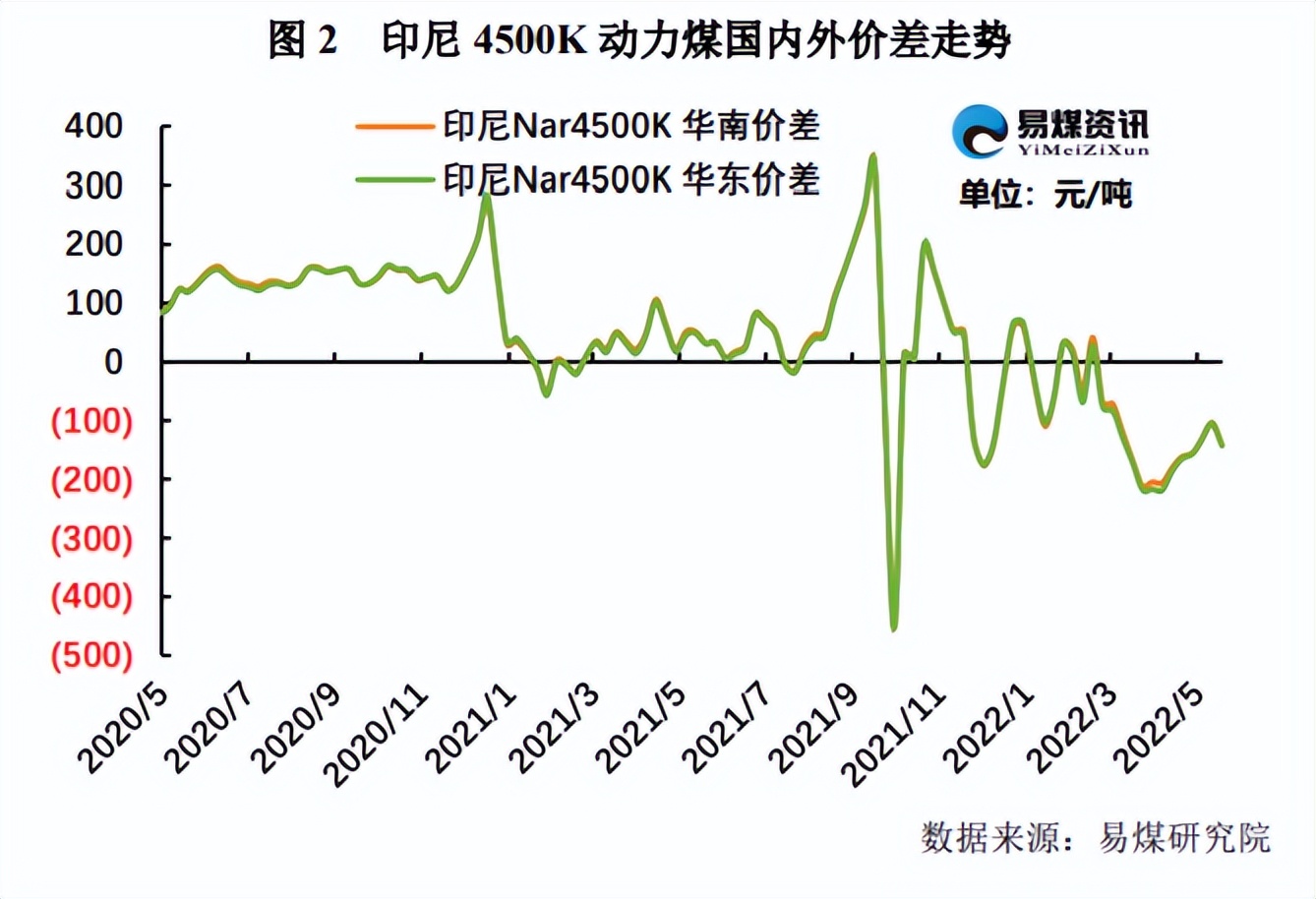

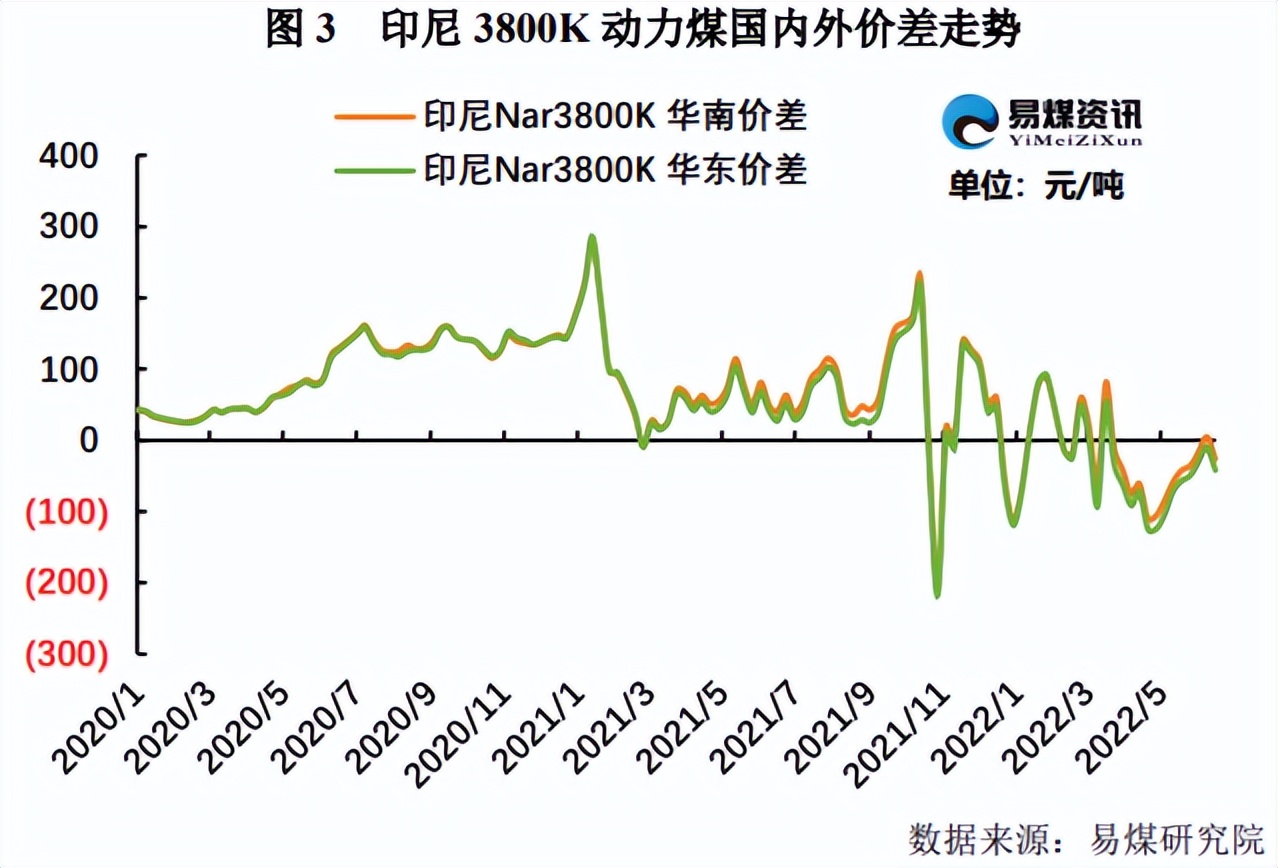

价差方面,本周国内市场情绪先强后弱,周三之后国内贸易商报价松动,本周国内电厂对于印尼低卡煤的价格略有下调。较上期而言,国内煤炭价格与印尼煤炭价格的倒挂程度有所扩大,印尼中卡煤的倒挂程度更为严重。根据即期数据测算价差(国内煤-进口煤):

目前,印尼中卡煤Nar4500K到岸价较同热值国内煤高出 140-145元/吨左右,倒挂程度较上期扩大35-40元/吨左右;

低卡煤Nar3800K到岸价较同热值国内煤高出25-40元/吨左右,倒挂程度较上期扩大30-35元/吨左右。 理论测算,仅供参考。

本周,北方地区面临持续性的高温天气,局部地区的气温达到40℃以上,日耗有所上涨;南方地区再迎强降水,华南地区的水电发力乐观。本周国内市场情绪由强转弱,北港和电厂的库存相较于往年位于高位,下游的接货积极性不高,叠加北港疏港的影响,周三之后,港口贸易商的报价松动,市场情绪有所转弱。目前进口市场受国内市场的影响依旧较大,相较于上周而言,本周进口市场的情绪略有降温。国内电厂陆续进行了招标,进口贸易商对于印尼低卡煤投标价格差距较大,部分进口商投标价格较高以试探电厂的接货能力。华东某电厂的接货数量较上周有所下降,倾向于采购成本更低的Nar3000K-Nar3400K的印尼煤,对Nar3800K的印尼煤接货数量下降,Nar3800K大船的中标价在90美元/吨左右;本周福建电厂的接货积极性依旧较高,电厂大多采购Nar3800K的印尼煤,中标价格较上周略有上调,Nar3800K大船的中标价在89-92美元/吨。

本周俄罗斯煤炭的报价有所上调。目前国际煤炭价格高企,俄罗斯煤炭的价格优势较大,虽然欧洲提出8月制裁俄罗斯煤炭,但是俄罗斯煤炭在亚洲市场依旧比较受欢迎,短期内,俄罗斯煤炭的价格可能继续偏强运行。目前国内港口和电厂的库存位于历史同期高位,如果后续国内市场的煤价继续走弱,而俄罗斯的煤炭价格上行,那么短期内俄罗斯煤炭的价格优势将进一步削弱。

海外市场,印尼方面,印尼低卡煤市场受中国需求的主导,国内电厂可能会继续采购印尼低卡煤或超低卡煤,但随着印尼进入旱季,印尼的驳船速度可能会降低印尼低卡煤的运输效率;澳大利亚方面,目前澳大利亚的煤价高企,煤炭消费者大多保持观望,市场成交积极性下降;南非方面,受铁路维护的影响,南非煤炭的供应量直线下降,南非煤价虽有回落但依旧位于高位,印度倾向于采购价格更低的俄罗斯煤炭。

本周,Nar3800K的印尼煤炭价格指数ICI4为86.61美元/吨,较上期上涨0.77美元/吨;Nar4600K和Nar5500K印尼煤炭价格指数ICI3和ICI2分别为138.32美元/吨和189.13美元/吨,分别较上期上涨0.96美元/吨和下调0.15美元/吨。