原创: 多兰 投资工兵

大众日常所认识药物要么是化学制品,要么是中草药。但有个聚集多个“救命药”品种的细分领域,却来源于我们人体的血液成分,这就是曾在15年股灾后诞生了医药一哥“上海莱士”的血制品行业。

曾经国内血制品行业一直供不应求,相关企业也不用费心费力去下游做学术推广,然而随着两票制的推行以及国外白蛋白的冲击,血制品企业一度从受资本市场追捧的”小甜甜“变成了年老色衰的”牛夫人“,相关企业的盈利能力出现快速下滑。例如,被沃森生物*身卖**的血制品企业——河北大安制药2017年业绩大幅低于预期,无法完成业绩对赌,这导致沃森生物对接盘方博晖创新巨额赔偿了4.57亿元,公司2017年的业绩从前期预盈变为了巨亏。

那么在当前的时间点,经过了一年多渠道库存清理以及企业持续发力的学术推广,血制品行业是否即将重新焕发容光呢?

多兰先给出结论,目前血制品行业正处于边际改善的开端,未来定将重获资本市场垂青。下面就从行业科普、品种竞争格局、相关上市企业以及行业存在的风险4个方面,简单谈谈对血制品行业的理解和投资逻辑。

一、血制品行业科普

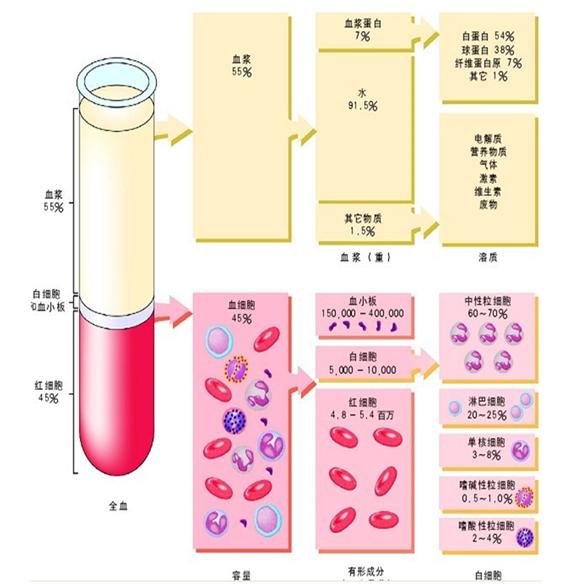

血制品的原材料就是人的血浆,主要提取血浆里面的蛋白成分。广泛意义上血制品也指重组DNA技术支撑的血浆蛋白组分,以及血液细胞等有形成分。如人血白蛋白、人免疫球蛋白、人凝血因子。

如下图所示,我们人类的血液分为血浆、红细胞,白细胞和血小板,血浆蛋白占整体血液的成分比重近3.85%。

说到这里,顺便安利一部神剧,强烈推荐各位读者去观看下日本动漫《工作细胞》,豆瓣评分高达9分。这部动漫通过将各种血细胞人格化,通俗易懂地向观众解释了血液里不同细胞的功能以及人体的循环系统是如何运作的。真心做得很棒!

人血的主要成分和占比

既然血制品的原材料来源是人血,那么是否就是我们平时所熟知的义务献血呢?

答案当然是“NO”。

我们国家对于血制品和无偿献血的管理采用的是*轨双**制,两者之间是不能相互流通的。

血制品的原材料来自于血制品企业旗下的单采血浆站。既然叫“单采血浆站”,就是只采取献浆员血浆,血细胞会即时的输回献浆员体内去,所采的也叫成分血。血制品企业通过对单采血浆进行提炼加工,制造出各种血制品药物,是属于商业性质的。

而平时大众耳熟能详的义务献血,则是由各个地方的献血站对义务献血者抽取全血,存于血库用于医院的日常临床输血需求,属于公益性质的。义务献血的血液是禁止流向血制品企业用于商业用途的。

我国血液制品实行*轨双**制示意图

那么血制品行业有些什么品种,以及这些药品的下游用途是什么呢?

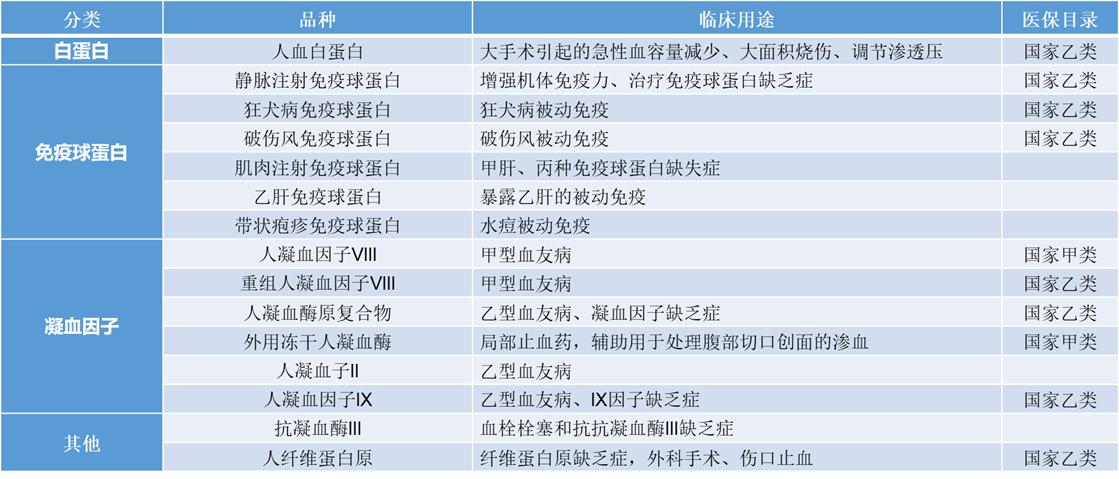

下面就简单科普下。按大类来分,血制品主要分为人血白蛋白、免疫球蛋白、凝血因子,几乎都是属于”救命药“的品种,下游的临床应用范围十分广泛。

血液制品种类、用途及医保情况

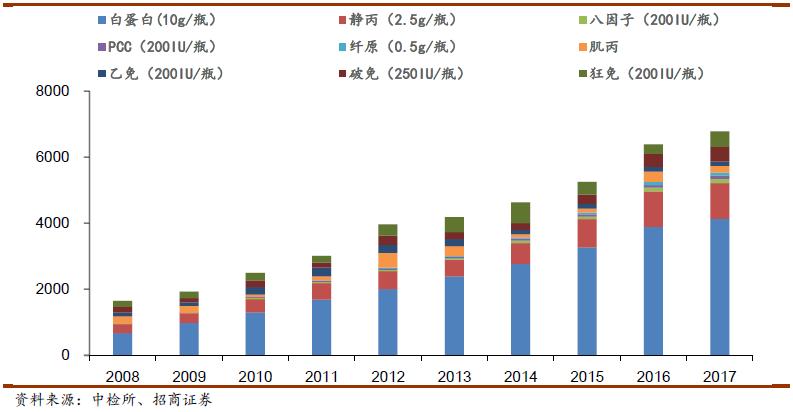

2008~2017 年国内血制品批签发概况(万瓶)

上图可以看出,血制品行业中品种最大是人血白蛋白,其次是静丙(静脉注射免疫球蛋白),再次是各种特异免疫球蛋白和凝血因子。

下面就来简单聊聊各个品种有什么用途,为什么几乎都被誉为“救命药”。

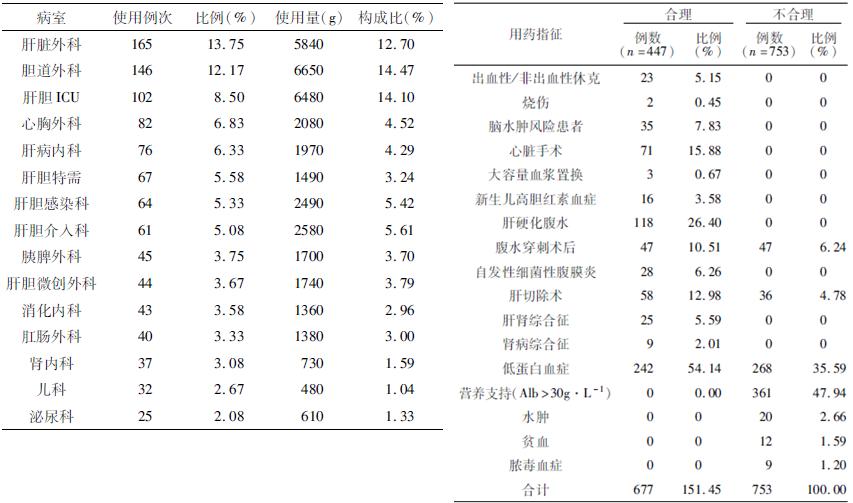

人血白蛋白是一种特殊的临床急救药品。主要用于失血、创伤及烧伤等引起的休克、肝硬化腹水、重症监护室(ICU)的体液容量复苏、颅压升高、血液透析等领域。下面就是医学论文对一家样本医院使用白蛋白的临床科室分布和病种的统计情况,可见人血白蛋白的应用范围广泛性以及重要性。

人血白蛋白样本医院临床科室分布和病种应用统计情况

数据来源:《1200例人血白蛋白临床应用分析》,药物流行病学杂志2014年第23卷第9期。

静丙,就是静脉注射用人免疫球蛋白(PH4)的简称,在国内临床应用上提高病人免疫能力或补充免疫球蛋白缺乏,下游临床应用于继发性免疫球蛋白缺陷病、重症感染、新生儿败血症、原发性血小板减少性紫癜病等。

至于特异性免疫球蛋白,就针对不同的病症了。比如乙肝携带者的女性想要生出健康的宝宝,那么可以通过乙肝免疫球蛋白进行阻断性治疗。而狂犬病免疫球蛋白,则用于紧急治疗被疑似携带病毒的犬类或者猫科动物咬伤或抓伤的情况。注意,是紧急治疗!这里简单解释下,一般人基于常识都知道被外面的狗或者猫抓咬后,要及时去医疗机构注射狂犬疫苗。但是由于疫苗使人体产生相应的抗体还需要一段时间,如果伤口暴露较严重,比如已经被咬出血了。那么医护人员为保证免疫效果,都会给受伤者再注射狂犬免疫球蛋白,使受伤者获得被动免疫的能力。

凝血八因子就更不用说了,全国一直处于供不应求的状态。下游主要给凝血功能出现障碍的甲型血友病患者使用。曾经风靡全国的韩剧《蓝色生死恋》中宋慧乔扮演的女主角恩熙应该就是得了这种“血友病”,而不是观众认为的白血病。因此她不能受伤,否则就会流血不止。这种病人就长期需要凝血因子进行治疗。

凝血酶原复合物(PCC)主要用于预防和治疗因凝血因子Ⅱ、Ⅶ、Ⅸ及Ⅹ缺乏导致的出血,如乙型血友病、严重肝病及弥散性血管内凝血(DIC)。和凝血八因子类似,凝血酶原复合物为乙型血友病(Ⅸ因子缺陷)的救命药。

其他品种如人纤维蛋白原,主要用于手术、外伤引起的纤维蛋白缺乏引起的凝血障碍,比如孕妇产后大出血等。

由此,我们可以了解到血制品行业中各品种基本上在临床使用中,均是十分重要的“救命药”,且临床应用非常广泛。

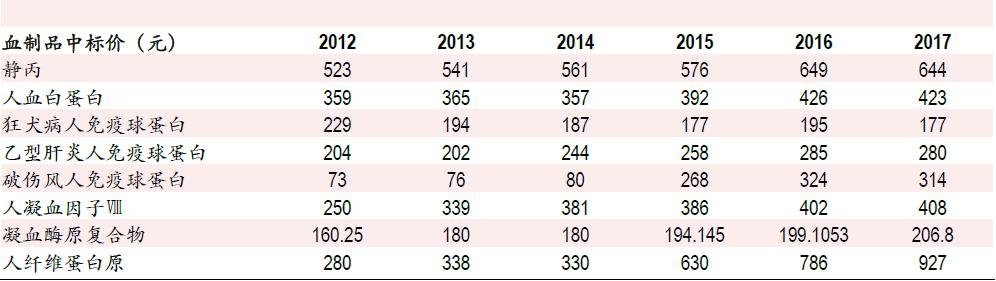

血制品长期存在存在涨价压力

前面介绍了,血制品的原料主要来自于单采血浆站,而一般的单采血浆站都设立在经济相对不发达的地区,才会有人愿意当献浆员。随着人均收入提高,以及社会流动的便利性,可以预见未来献浆员的将会越来越稀缺,血制品行业面临的成本压力将会持续提升。但下游临床应用又是刚需,因此,最终价格上涨的压力转移给下游消费者。

而现实中的产品价格也印证这样的逻辑。从各品种的中标价可以看出,除了狂犬病免疫球蛋白价格相比2012年有所下降外,其他血制品基本都大幅提价,人纤维蛋白原涨价幅度甚至高达231%。

血液制品各品种中标价情况

数据来源:中银证券。

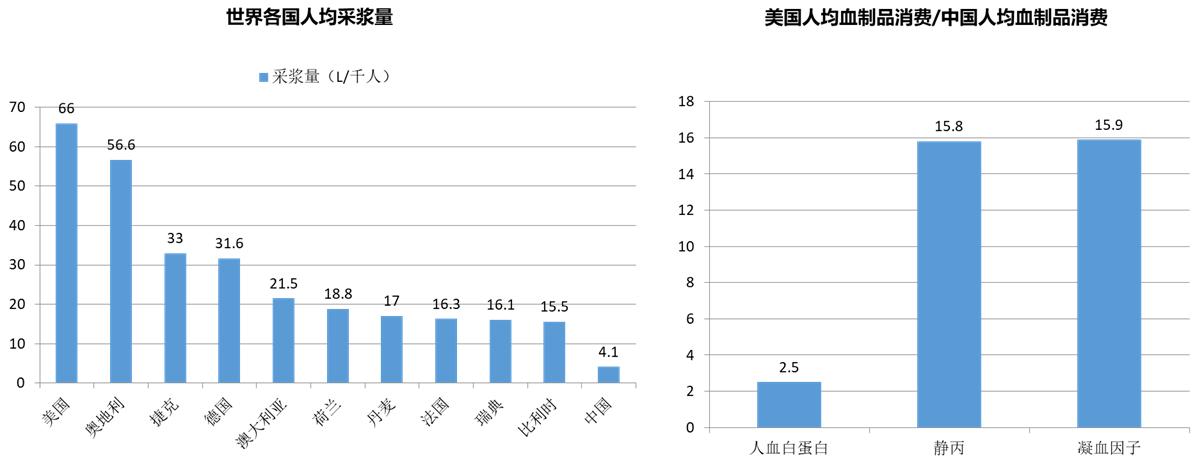

国内需求空间巨大

中国人口基数大,老龄化趋势加剧,以及对应适应症的不断增加刺激国内血制品需求的不断增长。

但从全球看,中国千人均血浆远低于海外其他发达国家参照发达国家千人均采浆量(约 20L/千人),我国潜在血浆需求约在 2.7 万吨左右,2017年国内的采浆量才8000吨,受制于浆站资源与血浆采集量的限制,而且企业利用率金额提取率与发达国家相比低下。我国血液制品存在巨大的市场缺口,血制品供不应求的现象将长期存在,行业处于持续景气状态。

国内外主要品种百万人用量对比

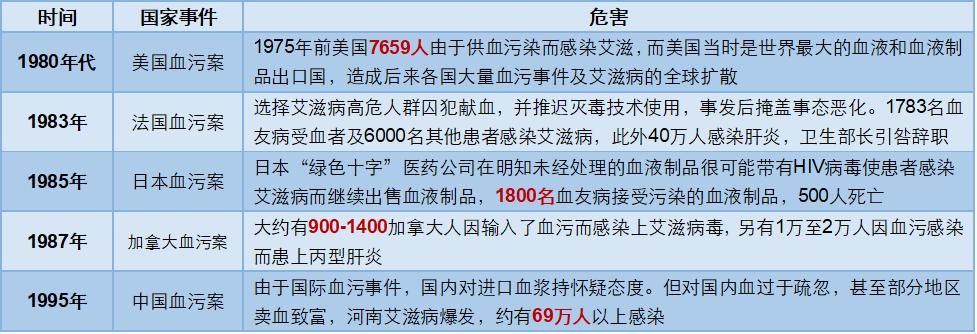

血制品行业的历史之殇

因为血制品需求旺盛,高回报的属性成为全球资本所追捧。尤其在上世纪八九十年代,司法进步远未匹配技术或社会的发展,行业运作混乱,政府职责缺失,最终酿成二十世纪末大规模的血液污染事件。

20世纪七八十年代,艾滋病由非洲传入美国。80年代美国献血者中就有较高的艾滋病感染率,这主要是当时大多数输送全血而非血液制品导致。至1995年前,美国约有近万人因输血感染艾滋病。由于当时美国是世界最大的血液和血液制品出口国(血液制品最早兴起于美国),血源污染给随后其他国家造成灾难性的后果。

国内也曾因管理疏忽导致大规模艾滋病感染事件。1979国内引进单采血浆术并建立天津中心血站,并在全国范围内迅速发展;1983年国内确诊第一例艾滋病,次年政府限制进口血液及血液制品。但管理上对外防范严厉,对内防范疏忽,特别是1992年改革开放后,新浆站的建设只需当地卫生部门行政许可即可在医院内建设相应科室。在高于其他科室3倍收入的利益驱使各地浆站兴起,不规范的操作及各种非法采血屡见不鲜,造成随后河南等地大规模艾滋病感染。

上世纪国际重大血污事件

资料来源:亚洲促进会。

90年代中后期,特别是95年河南血污事件升级,河南某些地区甚至出现“艾滋村”。此后,国内对血制品管理严格,并逐步进入正轨。

1998年国务院发布《血液制品管理条例》,标志着国内血制品行业逐渐进入法制轨道。浆站管理,特别是浆站增设管理日益严格。

2001年5月,国务院发布《中国遏制与防治艾滋病行动计划(2001-2005年)》,不再批准新的血液制品生产企业;2004年6月,药监局发布《生物制品批签发管理办法》,生物制品实行批签发管理制度。

为了防止“血污”事件的悲剧再次重演,政府对血制品行业的管制十分严格,导致进入血制品行业壁垒极高,主要体现在以下几个方面。

首先就是企业资质了。如前面所说,我国从2001年起不再批准设立血制品企业,国内血制品企业数量从60家减少到30家左右。根据最新的批签发数据来看,目前国内能正常生产的企业约23家。

因此,如果想要进入血制品行业,只能通过兼并收购的方式进行。行业内企业的成长则依赖于单采血浆站的数量,提升采浆量,整个行业有点类似于资源密集型行业。

其次是国内对新开单采浆站的要求十分严格。新开浆站申请至少要拥有6个血制品品种且必须包含人血白蛋白、人免疫球蛋白和人凝血因子三大类产品。按照规定,目前国内仅13家企业有能力可以申请,未来行业内马太效应将会愈发明显。

再次是国家对进口血制品管制。除人血白蛋白和三种重组凝血因子(Ⅶα、Ⅸ、Ⅷ)允许进口外,其他一律不准进口。注意是凝血因子要求是重组类的,也就是意味着如果是人源性的,仍是被禁止进口的。

此外,血制品的技术门槛也十分高。血浆可以类比于原油,谁家企业技术水平越高,可以提取的产品越多,那么同样的一吨血浆能带来的生产效益也将越大。目前我们国内血制品企业和发达国家相比仍存在一定的差距,国内企业能生产的品种大约在4-11种之间,而海外巨头能生产的品种在10-30种,销售产品也主要集中在高附加值的凝血因子类。

国内外主要销售品种占比

多生产一种产品,都可获得“变废为宝”的超额收益

最后,由于血制品是重要的生物制品,和疫苗行业类似,药品监管部门对相关企业的生产、销售环节要求较高。原料血浆投产前至少需要3个月的检疫期,上市销售前需要实施批签发,销售给医院或经销商,经销商经营血制品还需取得相关资质,门槛十分高。

小结:血制品由于人源性,具有天然的稀缺性。同时,血制品产品医用价值高,基本都属于救命药,导致临床需求旺盛。基于对药品安全性的要求,决定血制品行业将长期面临十分严格的管制。除非管制政策放松,否则血制品行业的壁垒将存在随着并购和技术提升而逐步增厚的趋势。

二、血制品行业竞争格局

目前,和其他医药行业比起来,国内血制品行业规模还算是一个小行业。那么国内目前血制品行业的规模大约多少呢?

各种机构有不同的估算数据,目前估算范围约在300亿至400亿元之间。

根据中银证券的统计,截止2017年底,国内血制品行业的规模大约在324.87亿元。从行业增速来看,2017年的确是血制品行业的低谷期,增速从2014-2016年持续超过20%一下跌到了9.23%。从细分的品种来看,除了狂免球蛋白外,其他品种仍然是保持增长的。

数据来源:中银证券。

由于血制品行业的高壁垒极高,整体竞争格局先比其他制药行业来讲更好。从各家企业的生产的品种来看,人血白蛋白和静丙(静脉注射免疫球蛋白)是基本配置,至于能不能从血浆里提取并生产其他品种,那就得看各家企业自身的技术储备了。下面就来看看目前主要的几个细分品种竞争情况。

这里先说明下,对于最新的血制品批签发数据,下面采用的是招商证券数据。国泰君安近期也发布相关研报,部分数据和招商的存在较大的差异,但行业整体走势趋同。

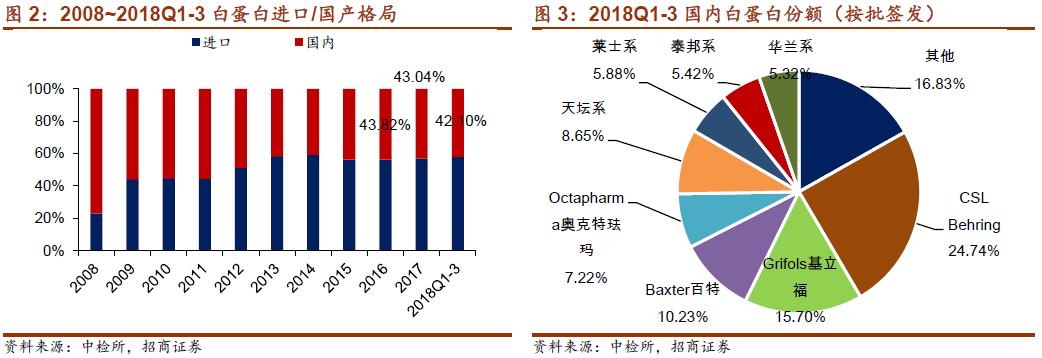

1. 人血白蛋白

血制品里面最大的品种,也是国内唯一可以进口的人源性血制品,而且国外产品价格相对较低,所以进口企业的批签发量一直占据主导地位,超过一半批签发量被外资占据,样本医药销售额也持续碾压国内企业。

从竞争格局来看,前5家中有4家企业都是外资企业,外资合计占了57.9%市场份额。而天坛生物排名第4,占比约8.65%,随后便是上海莱士(5.88%)、泰邦生物(5.42%)和华兰生物(5.32%)。

从批签发的数据来看,白蛋白行业已经出现边际改善迹象。2018Q1-3 国内一共批签发(10g/瓶)3320.53 万瓶,同比增0%;2018Q3 批签发1207.98万瓶,同比+13%。

其中,国产的白蛋白2018前三季度一共批签发了1397.96万瓶,同比增长了1%。而从单季度的增速来看,Q1-Q3的同比增速分别是-10%、-3%和+7%。可见,国内企业人血白蛋白的销售情况已经环比两个季度改善。

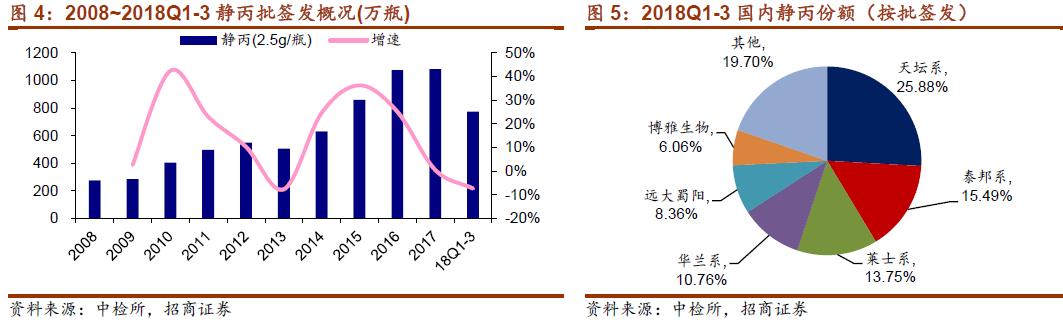

2. 静丙

静丙是血制品的第二大品种,跟人血白蛋白类似,之前一直保持较高的增速,2014至2016年均保持20%以上的增速,2017年有所放缓,同比增速仅0.55%。静丙2017年有15家企业批签发,其中天坛生物以25.42%的占比位居第一,泰邦生物和上海莱士紧跟其后。2018年截止到9月底,共16家企业批签发,天坛生物依然以5.88%位居第一,格局也没有很大的变化。

从中检所批签发的数据来看,2018 年Q1-3 共有24 家企业有批签发记录,共批签发774.51 万瓶,同比增-7%。18Q3静丙批签发明显回暖,合计批签发286.12 万瓶,同比+4%。第二大品种显示的数据也出现环比改善了。

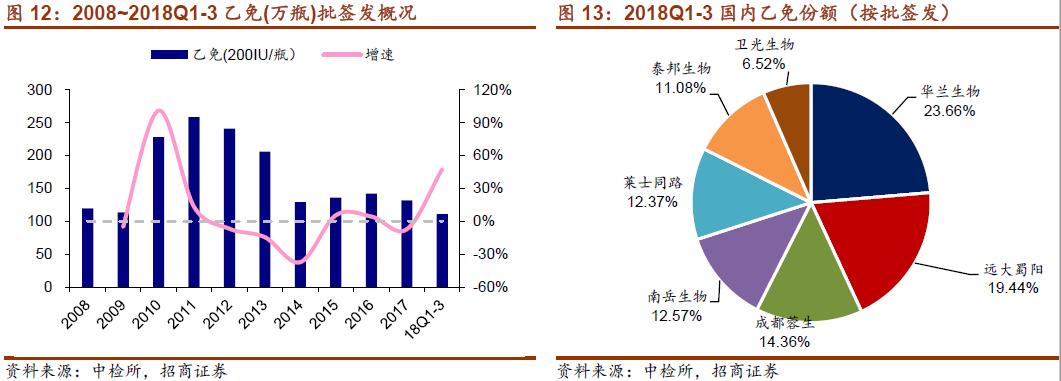

3. 乙肝免疫球蛋白

乙免这几年批签发一直相对稳定,以200IU计,保持在150万瓶左右波动。2017年共有8家企业批签发,远大蜀阳以31%位居第一,上海莱士、天坛生物紧随其后,前三家占比达76%。

2018年截至9月底,依然是8家企业批签发,华兰生物目前占比第一,占比近24%。

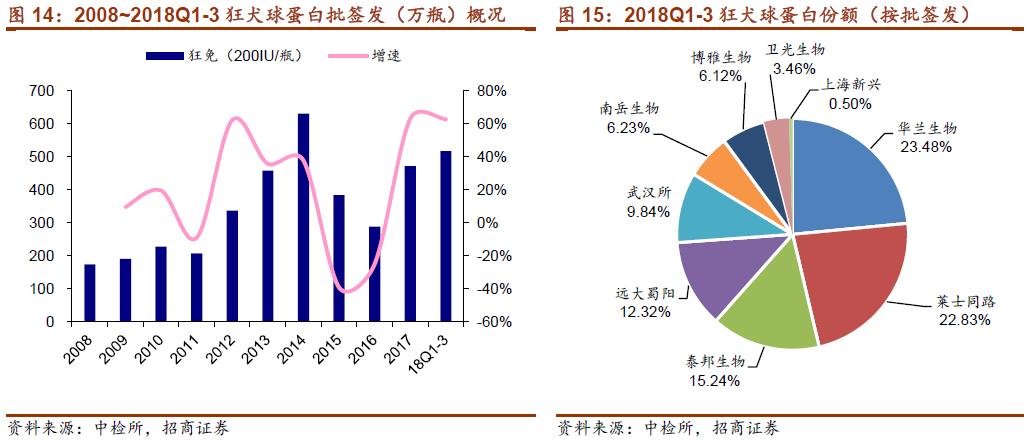

4. 狂犬免疫球蛋白

狂犬免疫球蛋白在2014年之前一直保持较快的增速,2015-2016 年批签量大幅下滑。2017 年开始狂免批签发开始回升:2017 年批签发472.02 万瓶,同比增长63%。2018Q1-3 批签发518.07 万瓶,同比增长63%。

2017年共有7家企业批签发,泰邦生物排名第一,占比22.9%,ST生化排名第二,占比22.7%。

2018年截至9月底,共10家企业批签发,格局发生较大变化,华兰生物占比第一,占比23.48%,上海莱士旗下的同路生物排第二,占比23.1%。

5. 破伤风免疫球蛋白

破伤风免疫球蛋白的批签发一直有所波动。2014-2017年破免批签发逐年上升,从2014 年的202.98 万瓶上升到了2017 年的441.76 万瓶。但2017 年增速为12%,已经明显放缓。2018Q1-3,破免批签发240.39 万瓶,同比-18%。Q1-Q3的批签发量同比增速分别为-2.83%、-38.11%和40.71%。

破免目前有8家企业批签发,华兰、泰邦和天坛位居前三,排名第一的华兰生物占比30.5%。

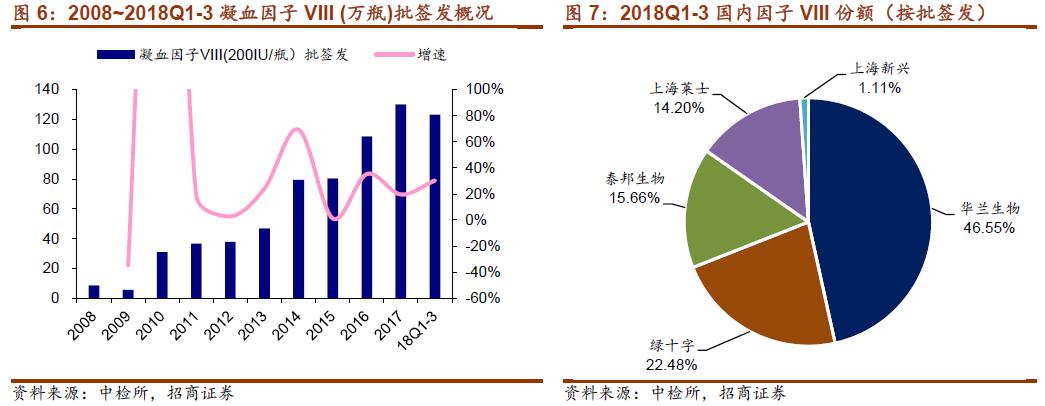

6.凝血因子VIII

凝血八因子2017年共有8家企业拥有生产批文,但只有4家批签发。其中,绿十字36.33%位居第一,上海莱士、泰邦生物占比也有30%左右。2018年截至9月底,共5家企业批签发,华兰生物46.55%位居第一,绿十字和泰邦生物紧随其后。

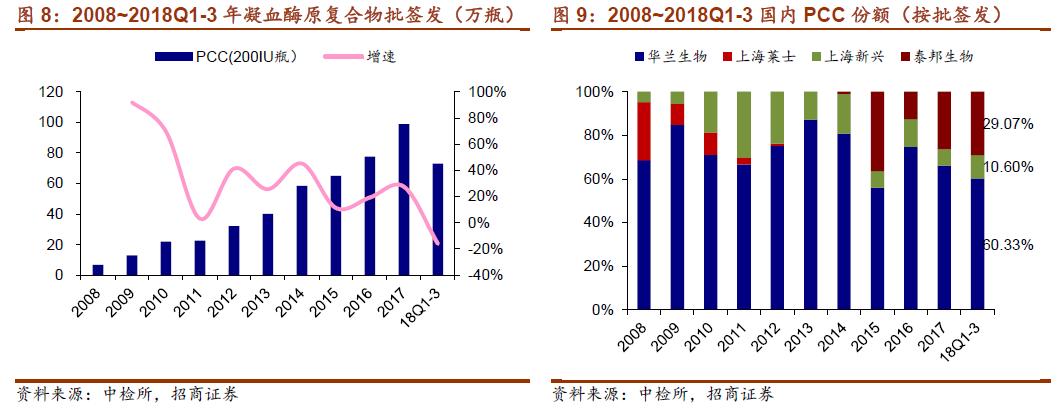

7. 凝血酶原复合物

人凝批签发数量2017年为98.94万瓶,从2010年起复合增长率高达24%。目前国内只有四家企业批签发,分别是泰邦生物、上海新兴、华兰生物和天坛生物,竞争格局相对良好。

2018年截至9月底,凝血酶原复合物共批签发(按200IU/瓶折算)72.91 万瓶,同比-16%。其中,华兰生物批签发43.99 万瓶,同比增-23%;泰邦生物批签发21.19 万瓶,同比-4%,华兰生物占据领导地位。

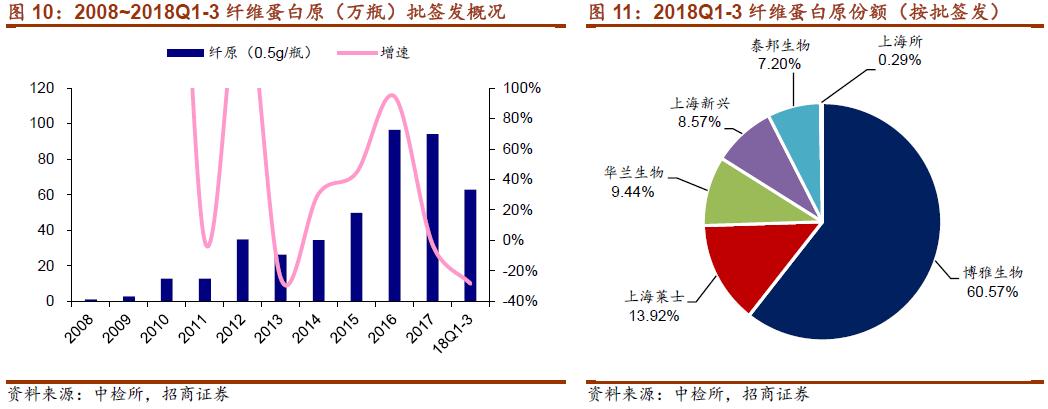

8. 人纤维蛋白原

人纤维蛋白原2016年批签发很高,有96万瓶(以0.5g计),相比2015年增长了91%,2017年稍有回落,共批签发87万瓶;纤原格局也比较良好,2017年共有5家企业批签发,上海莱士56%,排名第一,博雅生物30%,排名第二;其余企业相对较少。2018年共有6家企业批签发,博雅生物60.6%排名第一,上海莱士14%排名第二。

小结:从血制品主要品种的竞争格局来看,市场规模最大的白蛋白市场份额被外资品牌主导,国内批签发量最大的是天坛生物,排名第4,其余几个龙头上海莱士、华兰生物、泰邦生物差距不大。市场规模第二的品种静丙天坛生物排第一。华兰生物目前在乙免、破免、狂免以及凝血八因子几个领域排第一,除了凝血八因子外,几种特异免疫球蛋白的优势不明显。博雅生物在人纤维蛋白原细分领域超过上海莱士,以绝对优势占据第一。从最重要的两个品种白蛋白和静丙的批签发数据来看,行业增速从2018年下半年已经环比改善了。

三、相关上市公司

目前A股上市企业中以血制品为主营业务的企业有6家,按市值排序分别是上海莱士、华兰生物、天坛生物、博雅生物、振兴生化(ST生化)和卫光生物。下面就简单对几个企业做下对比。

1.血制品企业生产品种对比

前面有提到,企业能够生产的品种越多,其掌握的生产技术越高,每吨血浆带来的受益也将越大。从企业可生产品种的数量来看,上海莱士和天坛生物血液制品品种最多,达到12种,其次是华兰生物,有11种。

上市血制品企业生产品种情况

数据来源:国泰君安,这里只统计了主流血制品。

2.各企业血制品毛利率对比

从上市公司披露的血制品板块收入的毛利率来看,上海莱士、华兰生物、博雅生物处于第一梯度,卫光生物最低。

上市企业血制品板块毛利率对比

数据来源:上市公司年报、半年报。

3.采浆资源对比

从趋势看,未来的采桨将逐步向龙头公司集中。2017年共有三家企业采浆量超过1000吨:天坛生物、华兰生物和上海莱士,约占总采浆量的44%。从掌握的资源数来看,经过资产重组后的天坛生物浆站最多和采浆量都最大。截止2018年上半年,天坛生物拥有浆站56家,其中9家新获批正在建。其次是上海莱士,共有40个采浆站,有3家在建。虽然华兰生物采浆站只有24个,但是采浆量却超过了上海莱士。

小结:血制品企业资源属性较强,受上游采浆站和采浆量的限制。

对于企业发展而言,短期发展的核心是由浆源决定,新开发的浆站的数量越多,采浆量增长越快、企业的竞争优势越明显。

长期得关注企业资源的综合利用率。从血制品的加工工艺可知,每一种产品工艺的研发成功,都是在原有生产基础上的“变废为宝”,也意味着在单位血浆原料所生产的产品基础上,增加的“超额收益”。而产品的研发有望带来公司毛利率的提升。

因此,未来上市血制品企业中,建议重点关注华兰生生物,其次是天坛生物和博雅生物。上海莱士目前停牌中,正在寻求和国外血制品巨头重组,有待信息的进一步披露,不过由于大股东存在负面消息,谨慎关注吧。

四、风险点

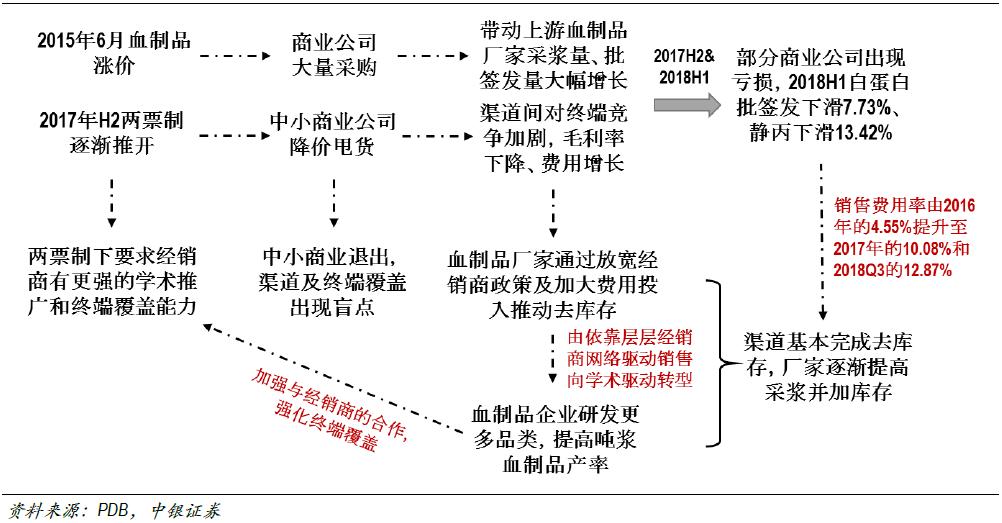

1.两票制的影响超预期

由于前期两票制原因导致血制品厂家销售模式发生改变,导致血制品企业利润继续较大幅度的下滑。虽然从行业数据来看,存在边际好转的迹象,但不排除血制品企业库存和费用率继续提升带来业绩的压力。

2.医保控费

虽然血制品大约有15%的产品存在于院外市场,但主要的白蛋白和静丙两个品种依然是医院临床使用的大品种。由于医院却面临药占比控制压力,随着产品价格的稳定以及医保适应症报销的拓展,院外药品使用有进一步向院内转移的需求,这将给血制品的企业销售带来挑战,市场竞争将日趋激烈,特别是白蛋白,由于受低价进口产品的影响,未来存在降价的可能性。

3.采浆量低于预期

对于存量的血浆站,由于人口老龄化以及生活水平的提升,献浆员存在边际减少的趋势。其次,对于企业来讲,血浆站的建设拓展也存在一定的不确定性,这会限制国内采浆量的提升。

以上是多兰个人对血制品行业整体分析结论,不构成股票买卖建议,仅供参考。

锻造师--多兰

2018年11月21日