克而瑞研究中心 沈晓玲、汪维文、查明仪

【销售:增速创新高,北京销售额占比过半】2019年上半年国瑞置业实现全口径合约销售金额128.28亿元,合约销售面积60.46万平方米,分别同比增长87.46%和7.32%。销售金额增长率远高于TOP100房企平均11.84%的增长率,排名大幅上升至84位。大部分销售额位于北京,销售均价持续上升。

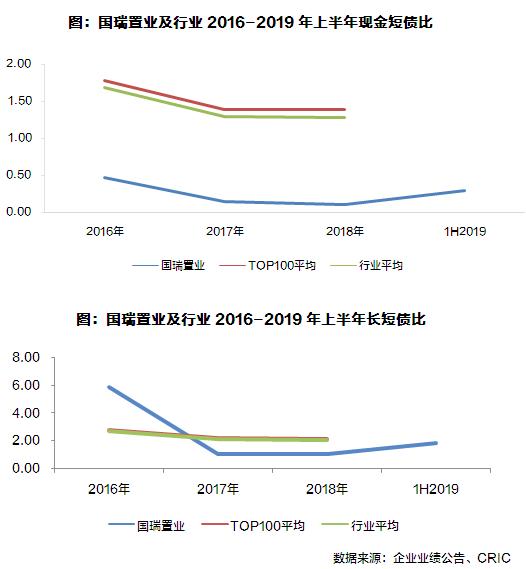

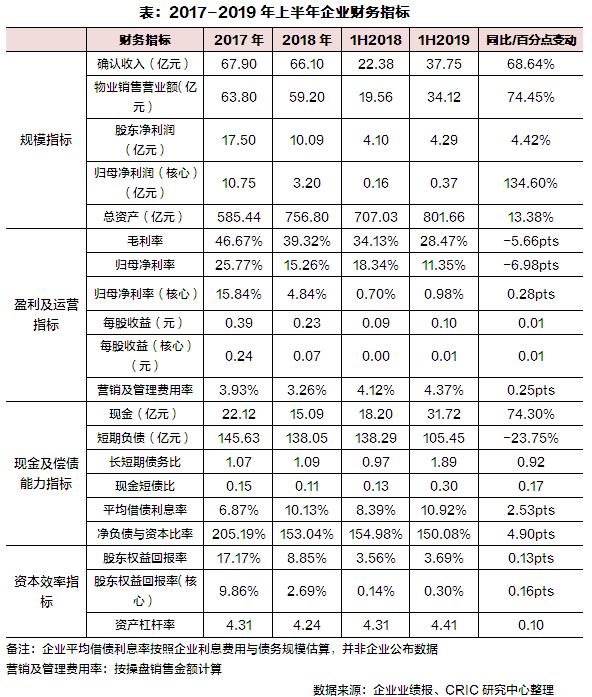

【土储:布局占优势,助力业绩再增长】就总土储布局来看,主要位于市场较好的北京和粤港澳大湾区。同时,国瑞置业积极开展城市更新项目以低成本获地,旧改项目将持续供应高质量土地资源,助力企业业绩增长。【盈利:规模持续攀升,毛利率或将回升】 2019年上半年集团实现总营收37.75亿元,同比增长68.6%,物业销售规模扩张推动集团营收高速增长,商业运营租金收入稳健增长。2019年上半年集团实现毛利润107.47亿元,同比增长40.7%,盈利规模持续增长,毛利率与归母净利率同比下滑但未来或将回升。【 偿债:持续优化债务水平,净负债率有改善空间】货币资金短债比相比较上年末提升21个百分点。截止至2019年中,企业的净资本负债率相比2018年末下降4个百分点,企业债务杠杆仍需降低。

销售:增速创新高

北京销售额占比过半销售增速远高于同规模房企,销售均价大幅上涨。2019年上半年国瑞置业实现全口径合约销售金额128.28亿元,合约销售面积60.46万平方米,分别同比增长87.46%和7.32%。销售金额增长率远高于TOP100房企平均11.84%的增长率,正由于此,国瑞置业全口径合约销售金额行业排名上升15个名次至84名。同时,销售均价持续上*达升**21217元/平方米,同比增长74.7%,这主要是由于一二线城市的销售贡献占比高达82%。

北京销售业绩喜人,占半壁江山。国瑞置业从2018年下半年开始积极推售一二线城市项目,一线城市销售额占比同比增长30个百分点,贡献过半销售额。其中北京合约销售金额达66.87亿元,为去年同期销售额的将近15倍,占总合约销售金额比达52%。从区域来看,销售主力也从珠三角区域转移到了北京所在的环渤海区域,占比高达62%,同时长三角和中西部地区的销售稳步增长,占比变化不大。

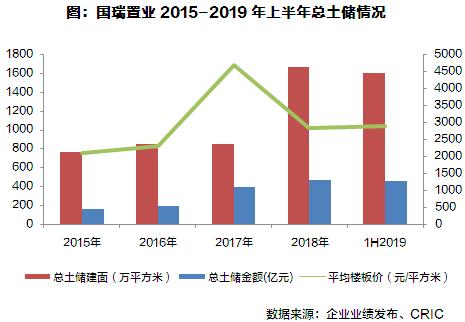

土储:布局占优势

助力业绩再增长总土储1608万平米,重点布局粤港澳大湾区。22019年上半年,国瑞置业总土储可售建筑面积为1608.41万平方米,较于期初下降4%。按照企业目前的销售规模和增长速度来看,土地储备充裕。企业土地成本维持在2878元/平方米,对比其21216.7元/平方米的销售均价,占比仅为13.6%,有较大的成本优势。值得一提的是,截止上半年,企业拥有旧改面积580万平方米,后续将大大补充土地储备。

布局政策利好市场,为销售业绩增长提供双保障。就总土储的区域分布来看,环渤海区域土地建筑面积占比最高,达到45%,且其中近四分之一位于土地市场竞争激烈的北京,未来销售可期。另一方面,作为广东汕头起家的房企,国瑞置业在珠三角区域也分布了近三成的土储,且大部分位于粤港澳大湾区,目前在佛山、深圳和江门的土储规模达304.21万平方米。据企业中报,企业在深圳拥有近300万方旧改项目,这将大大补充粤港澳大湾区土地储备,为销售业绩提供新的增长点。一二线城市土储建面有望赶超三四线。就土储分布的城市能级来看,一二线城市占比近半成。且在布局的一线城市中,目前北京和上海的土储建面达到了290.55万平方米,占一线城市总土储建面91%。深圳目前占据剩余小部分面积,待旧改土地归入土储后,有望与北京上海占比持平。同时,这也补充了一二线城市土储建面,预计占比将超过三四线。

盈利:规模持续攀升

毛利率或将回升

物业销售规模扩张推动集团营收高速增长,商业运营租金收入稳健增长。2019年上半年集团实现总营收37.75亿元,同比增长68.64%,营收增长主要源于当期物业销售结转收入的增长,上半年集团物业开发收入34.12亿元,同比增长74.45%。另外集团“住商并举”战略下的第二大业务物业租赁上半年实现租金收入2.85亿元,同比增长37.7%

盈利规模持续增长,毛利率与归母净利率下滑但未来仍有回升空间。2019年上半年集团实现毛利润107.47亿元,同比增长40.7%,归母净利润4.29亿元,同比增长4.4%,但毛利率和归母净利率相较于2018年同期分别下滑了5.7以及7.0个百分点。这主要是由于企业本期结转的部分项目受到北京的限价政策影响毛利率较低,而归母净利率下滑除了受到毛利率下滑影响之外,另外一个原因在于企业处于扩张阶段,销售费用和管理费用相较去年同期提升导致净利率下降。但近两年企业的销售均价正持续上升,2019上半年已达21216.7元/平方米,结合其最新公布的2877.8元/平方米的土地成本推断,未来毛利率将有回升空间。

偿债:持续优化债务水平

净负债率有改善空间现金短债比相较年末优化至0.30,但仍无法覆盖短期债务,长短债务比改善至1.89,与行业平均水平持平。截止至2019年中,国瑞置业共持有现金31.72亿元,虽然相较期初提升110%,但相较于企业105.45亿元的短期债务仍有较大差距,短期内具有偿债压力。上半年债务结构同样有所改善,企业通过赎回2.5亿到期美元债同时发行了4.55亿元三年期优先票据优化债务结构,目前企业长短债务比与TOP100及行业平均水平相近。

净负债率相比2018年末下降3个百分点,企业债务杠杆仍需降低。截止至2019年中,企业的净负债率为150.1%,相比2018年末下降3个百分点,但财务杠杆仍然较高,明显高于TOP100以及行业水平。企业负债率高企主要是由于目前正在扩张阶段,另外参与多个一级土地开发项目,资金占用周期较长,因此净负债率较高,但是随着旧改项目持续转化,未来企业净负债率仍将有改善空间。

— END —

本文版权归克而瑞研究中心所有 未经授权请勿随意转载

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合!

克而瑞地产研究|cricyjzx

易居企业集团的专业研究部门

专注地产行业研究和企业探索

连续十年发布房企销售排行榜