【荟三板荟精选项目推荐】

北京和信瑞通电力技术股份有限公司(证券简称:和信瑞通,证券代码:836493)成立于2008年,注册资本4000万元,公司是集研发、生产、销售和服务于一体的国家高新技术企业,国内领先的配用电自动化及应用系统整体解决方案提供商。公司于2016年在新三板挂牌。

公司致力于智能配电网建设、新能源汽车充换电系统建设、新能源发电控制、电能质量优化治理、电气设备状态及故障检测分析等业务,为电力行业、城市公用事业、大型行业客户(铁路、石油、化工、煤炭、钢铁、冶金、轨道交通等)提供优质产品和服务。公司被认定为中关村高新技术企业、国家高新技术企业,先后荣获“中国充电桩十大品牌”和“配电领域优选知名品牌”等荣誉。

未来几年,公司将围绕配用电自动化及应用系统等核心业务,致力于新技术应用和产品质量提升,加速推进新业务的发展,进一步巩固在行业内的市场地位,并开拓新的产品业务线,打造国际领先的高科技企业。2017年公司将加强技术创新和产品研发,积极开拓市场,使应收保持较快增长,公司预计2017年将实现2.98亿元营业收入和3000万净利润.并力争2019年登录创业板,发展前景良好。

【核心投资亮点】

Pre-IPO预期

连续四年中标国家电网充电设备的招标采购

拥有近40项自主知识产权,并参与多项行业标准制定

主要产品覆盖20多个省市自治区,市场占有率居国内前列

智能电网、新能源汽车为国家战略新兴产业,市场前景广阔,拥有巨大的增长空间。

目 录

一、企业基本情况

(一)公司简介

(二)股东情况

二、行业与市场

三、业务与技术

(一)主营业务

(二)技术研发

(三)采购供应

(四)销售客户

(五)高管团队

(六)竞争分析

(七)发展战略

四、企业财务情况

(一)财务报表

(二)财务分析

(三)盈利预测

(四)估值分析

五、投资建议

(一)投资亮点

(二)投资风险

(三)投资建议

一、企业基本情况

(一)公司简介

公司名称:北京和信瑞通电力技术股份有限公司

法定代表人:孙增献

有限公司设立日期:2008年1月3日

股份公司设立日期:2015年10月12日

注册资本:4000万元

住所:北京市海淀区上地五街16号三层306室

经营范围:输配电及控制设备、充换电设备、电力监控设备及通讯设备、自动化系统的技术开发;技术转让、技术咨询、技术服务;企业管理咨询;销售电子产品、机械设备、计算机、软件及辅助设备;销售自行开发的产品。生产输配电设备及控制设备、充换电设备、电力监控设备及通讯设备(限分支机构经营);生产配电自动化终端和电量采集终端。(企业依法自主选择经营项目,开展经营活动;依法须经批准的项目,经相关部门批准后依批准的内容开展经营活动;不得从事本市产业政策禁止和限制类项目的经营活动。)

主营业务:提供配用电自动化、新能源整体解决方案,充换电系统及仪器仪表。

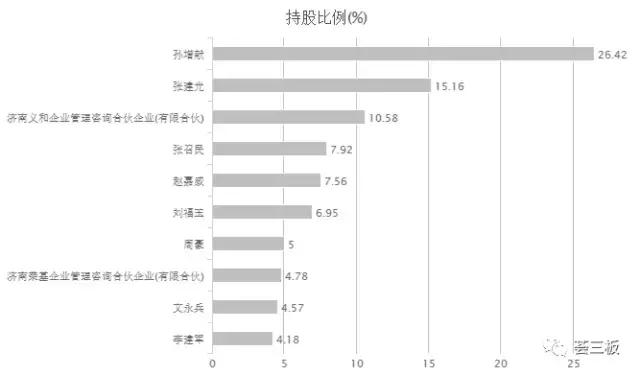

(二)股东情况

二、行业与市场

随着电力体制改革的深入,增量配电网建设、能源互联网、新能源等领域迎来良好的发展机遇。应用计算机、大数据、物联网、互联网+等新信息技术,大力推动清洁能源、智能电网、配电自动化发展、成为行业发展趋势。

2016年2月,国家发改委下发《关于“十三五”期间实施新一轮农村电网改造升级工程的意见》,“十三五”期间新一轮农网改造的主要目标是到2020年,全国农村地区基本实现稳定可靠的供电服务全覆盖,供电能力和服务水平明显提升,农村电网供电可靠率达到99.8%,建成结构合理、技术先进、安全可靠、智能高效的现代农村电网,预计投资规模将超过7000亿元人民币。

2016年是“十三五”的开局之年,国家在新能源汽车及相关领域出台了一系列涉及宏观、安全、技术、基建等方面的优惠政策。根据国家规划,到2020年国内充换电站数量达到1.2万座,充电桩达到480万个,以满足超过500万辆电动汽车充电需求。因此,“十三五”期间国内新能源汽车充电桩(站)等基础设施的直接市场规模有望达到1260亿元,市场空间利好巨大。

三、业务与技术

(一)主营业务

公司致力于智能配电网建设、新能源汽车充换电系统建设、新能源发电控制、电能质量优化治理、电气设备状态及故障检测分析等业务,为电力行业、城市公用事业、大型行业客户(铁路、石油、化工、煤炭、钢铁、冶金、轨道交通等)提供优质产品和服务。

(二)技术研发

公司采用敏捷研发的研发模式。公司设有产品战略小组,成员主要由公司总经理办公会成员、总工程师、研发中心经理、核心技术人员及外聘专家等构成。核心研发团队根据公司产品战略小组的产品部署,结合待研发产品的行业标准及用户需求提炼出该产品的产品需求。平台研发组根据提炼后的产品需求进行平台化产品设计研发。目前公司已取得近40项自主知识产权,并参与多项行业标准制定,主要产品均达到国内技术领先水平。

(三)采购供应

(四)销售客户

(五)高管团队

孙增献先生,董事长兼总经理,1998年7月至2004年4月,供职于河南金雀电气股份有限公司,担任山东人区经理;2004年5月至2013年5月,供职于积成电子股份有限公司,担任西北人区总监;2013年7月至2015年8月,担任本公司常务副总经理;2015年8月,公司改制后,担任股份公司副董事长、总经理,2016年7月起,担任公司董事长。

李凤美女士,财务负责人,2008年1月至2012年11月,供职于济南昌润置业有限公司,担任财务经理;2012年12月至2013年4月,供职于山东中人电力设备有限公司,担任财务主管;2013年5月至今供职于本公司,现担任本公司财务负责人。

彭运新先生,副总经理、董事会秘书,2008年9月至2013年5月,供职于济南元首鑫隆营销有限公司,担任副总经理;2013年6月至2015年6月,供职于山东迅风电子有限公司,担任总经理助理;2015年6月至今供职于本公司,现担任本公司副总经理、董事会秘书。

(六)竞争分析

由于配电自动化涉及的技术领域广泛,是计算机技术、通信技术、电力传输技术等的综合运用,因此能够进入这一领域的企业需要具备较强的技术研发能力,客观上限制了该行业的企业数量。国际输配电设备领域竞争激烈,ABB、西门子、施耐德等行业内全球知名厂商,占据着全球电厂、电网从主机设备到自动化系统的较大市场份额。国内配电自动化领域,主要设备供应商有:许继电气、国电南瑞、东方电子、北京科锐、和信瑞通等。

在电动汽车充换电设备领域,由于行业壁垒、技术门槛、资金等方面的因素,目前的行业厂商主要有国电南瑞、许继电气、鲁能智能、和信瑞通等。

公司高度重视技术创新,持续加大研发投入,开发出具有完全自主知识产权的智能配用电系列产品,具备了面向国家电网提供成套系统和设备的能力,整体解决方案水平处于行业领先地位。此外,公司在国内率先开发出具有自主知识产权的交、直流充换电设备和充电站监控系统等系列产品,具备了提供充电站成套系统和设备的能力,整体解决方案设计实施能力处于行业领先水平,在充电设备领域的市场占有率位居前列。

(七)发展战略

公司总体战略目标是成为国内配用电领域领先的高端装备智能制造商和整体解决方案提供商。未来几年,公司将围绕配用电自动化及应用系统等核心业务,致力于新技术应用和产品质量提升,加速推进新业务的发展,进一步巩固在行业内的市场地位,并开拓新的产品业务线,打造国际领先的高科技企业。

四、企业财务情况

(一)财务报表

1、资产负债表

2、利润表

(二)财务分析

1、盈利能力分析

公司2016年实现营业收入18035.66万元,同比增长44.46%,净利润1863.04万元,同比增长23.81%,毛利率为34.10%,净利率为10.33%,加权净资产收益率为29.55%。报告期内业绩快速增长主要源于公司配电自动化终端产品、新能源汽车充换电系统营业收入快速增长,同时公司不断推出技术含量高、附加值大,毛利率高的新一代产品,加大市场开拓力度,产品订单数量增加所致。

以同行业A股上市公司科陆电子为例,2016年实现营业收入316190.46万元,净利润27179.54万元,毛利率为31.86%,净利率为8.76%,加权净资产收益率为11.01%。与之相比,公司除在规模上有较大差距外,在毛利率等相关指标方面,已经迎头赶上,盈利能力毫不逊色。

2、资产负债分析

公司2016年资产负债率为51.69%,同比下降15.52个百分点,公司资产负债结构进一步优化,主要原因是报告期内公司固定资产新增1500多万元,同时相关借款却减少2000万元,公司偿债能力进一步增强。

3、应收账款分析

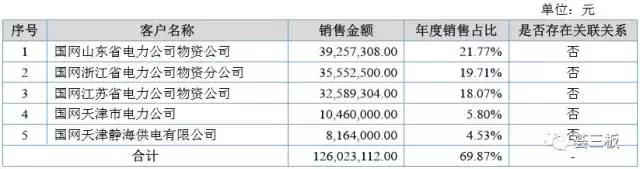

公司2016年末应收账款余额为6965.93万元,同比增长61.96%,主要源于公司配电自动化终端产品、新能源汽车充换电系统营业收入的增长。其中前五大应收账款占全部应收账款的比例为69.87%,主要为国网各省电力公司,账龄均在一年以内或1-2年内,其中账龄在1年以内的应收账款占比78.89%,账龄在1至2年的应收账款占比20.05%,两者合计占比达98.94%,发生坏账的可能性较小。

(三)盈利预测

公司业务立足于电力行业及新能源汽车充换电领域,2016年围绕该核心业务领域加强市场布局、加快业务拓展,进一步巩固行业市场地位。报告期内公司中标国家电网公司2016年配电自动化终端协议库存招标采购及国网山东电力公司配电终端项目等多个项目,市场覆盖率继续扩大。

近年来,国家先后密集出台了一系列政策、规划、措施,推动智能电网、新能源汽车等战略新兴产业的发展,为公司发展壮大带来了难得的历史机遇。

根据对行业状况及公司情况的分析,对公司进行盈利预测,预测公司 2017年营业收入将达到 29758.84 万元,净利润将达到 3018.12 万元。

(四)估值分析

以 A 股上市公司科陆电子为例,截至 2017 年 6 月 6 日,科陆电子的市盈率约为 42 倍,考虑到新三板的流动性不足及公司规模等原因,在此基础上打四折,得到公司合理估值为 17 倍左右,对应公司 2017 年预计财务数据,其市值水平为5.13 亿元,得到公司合理股价为 13 元/股左右。截至 2017 年 5 月 22 日,公司股价为 5.60 元/股,总市值为 2.24 亿元。

五、投资建议

(一)投资亮点

公司是国内技术领先的配用电自动化及应用系统整体解决方案提供商,目前公司已取得近40项自主知识产权,参与多项行业标准制定,形成了智能配电网及新能源汽车充电设施领域内较为齐全的产品线,具备面向大客户批量供货及个性化定制的产品制造能力,产品销往20多个省市自治区,配电自动化、充电设备等主导产品的市场占有率均位居国内前列,已奠定了领先的行业地位。此外,公司被认定为中关村高新技术企业、国家高新技术企业,先后荣获“中国充电桩十大品牌”和“配电领域优选知名品牌”。

公司业务立足于电力行业和新能源汽车充换电领域,随着智能电网、新能源汽车等上升到国家战略新兴产业。尤其是新能源汽车产业市场前景广阔,呈现出巨大的增长空间,公司未来前景良好。

(二)投资风险

目前公司主要客户集中在国家电网公司及其下属单位,客户集中度较高。一旦客户改变与公司的合作关系,或是需求大幅下滑,将对公司带来不利影响。此外,随着中央及地方政府的各种扶持政策的出台,未来行业竞争将更加激烈。

(三)投资建议

公司是集研发、生产、销售和技术服务于一体的国家高新技术企业,建立了完善的自主研发和产学研合作的技术创新体系,近年来公司不断加大研发投入,持续加强行业前瞻技术研究及前沿产品的研发,提升核心竞争能力,虽然公司目前客户集中度较高,但公司正在积极开拓铁路、交通及智慧城市等市场,已经实现了有效产出,为公司进一步发展打下了良好的基础。因此,建议积极关注。

免责声明