大家好,我是格菲四师兄,专注于公司估值研究、会尽量使用三种适配性较强的方法对公司进行估值分析。我还有六位师兄妹,他们各有所长,欢迎大家关注。

这是四师兄第63篇上市公司估值分析。

【公司简况】:

恒生电子成立于1995年,致力于为证券、基金、银行、期货、信托、 保险、私募等机构提供金融IT解决方案。

母公司兼实控人恒生集团掌握约30%股权,而恒生集团的全部股权几乎都掌握在黄大成等15名创始人手中,这15名创始人又另外持有公司35.1%的股权。

在2014年蚂蚁金服通过浙江融信实现了对恒生集团的控制,恒生电子也随之成为蚂蚁金服旗下的首家金融IT类上市公司。

【公司动态】:

近五年来看,恒生电子营收CAGR(复合年均增长率)达到23.1%,而净利润CAGR也达到15.6%,保持稳健快速增长。目前公司稳居国内金融IT领域龙头位置,根据IDC最新FinTech Rankings Top 100榜单,公司已经连续11年入选,排名升至全球43位,正在向国际一流金融科技公司迈进。

今年4月蚂蚁金服完成对其控股股东恒生集团100%股权收购,蚂蚁金服由间接变更为直接持有恒生集团100%股权。而后公司联合蚂蚁金服、阿里云发布了“新一代分布式服务开发平台” JRES3.0 powered by Ant,双方的协同效应进一步体现。

【股价变化】:

说起恒生电子就不得不提到2015年的股灾,经历过的朋友一定知道,坊间一直有传闻说恒生电子的Homs系统是股灾的元凶。虽然存在一定的争议,但毫无疑问的是,在当年的股灾之中,Homs系统扮演了一个非常不好的角色。

如很多文章指出,Homs的拆分账号,为配资大开方便之门,是2015年股灾爆发的重要原因之一。当然恒生电子也因此被重罚,毕竟法网恢恢、疏而不漏!

在这之前,Homs系统是公司特别赚钱的一个业务,2016年关停之后,恒生电子的利润直接下降了96%。与此同时,恒生电子的股价也出现断崖式下跌,近些年才逐渐好转。可谓是成也萧何、败也萧何。

【估值分析】:

四师兄采用三种方法对其进行估值,估值结果系个人研究成果,对他人不构成投资建议。

方法一:市销率法

重要假设:

公司经营状况不会发生重大变化,可比公司市销率水平合理。

分析过程:

公司2018年营收为32.63亿元,通过对公司各线业务进行拆分,我们做出如下关键假设:

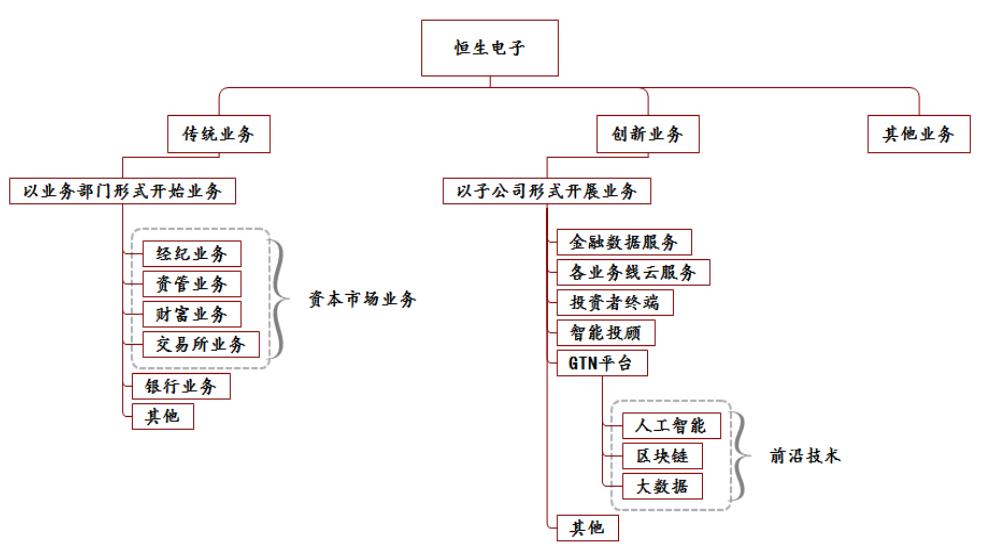

➢ 资本市场业务:资本市场业务是公司业绩的核心支撑,其中包括经纪、资管、财富及交易所业务。2018年该部分业务营收约24.3亿元,同比增长约27%。

当前来看,资管新规推动的银行理财子公司的系统建设需求,以及以科创板、沪伦通为代表的金融创新需求将是主要的业绩增量。预计未来三年营收分别为29.9(23%)、36.2(21%)、43.1(19%)亿元,期间CAGR约为21%。

➢ 银行业务:公司该部分业务收入占比较低,2018年为2.46亿元,同比下滑20%。根据IDC预测,2019-2021年我国银行业IT投入的增速大约在10%左右。

假设未来三年公司市占率基本持稳,预计未来三年营收分别为2.5、2.7、3.0亿元,期间CAGR约为7%。

➢ 互联网业务:2018年该部分业务收入4.67亿元,同比增长近70%。主要是当前处于金融科技3.0发展阶段,互联网业务快速发展,预计未来三年营收分别为6.77(45%)、8.8(30%)、11(25%)亿元,期间CAGR约为33%。

➢ 非金融业务:该部分业务占比也较低,近几年都在1~2亿元之间波动,2018年只有1.1亿元,预计未来三年营收保持在1.2亿元左右,期间CAGR约为3%。

综上,预计未来三年公司的营收为40.37、48.9、58.3亿元,期间CAGR约为21%。

可比公司情况

A股上市的相关公司当前市销率水平分别为金证股份3.83、赢时胜11.73、顶点软件25.57、长亮科技8.34、润和软件4.66、科蓝软件8.38、宇信科技3.88。市销率较低的公司,毛利率大多在20%~40%之间,其中市销率较高的赢时胜和顶点软件毛利率都高达70%以上。

恒生电子的毛利率高达96%、97%,由于可比公司估值跨度较大,结合实际情况和毛利率,给予公司合适的市销率进行估值,再由总股本8.03亿得出股价。

乐观:给予其16倍市销率,则市值为40.37*16=645.92亿元。

中性:给予其14倍市销率,则市值为40.37*14=565.18亿元。

悲观:给予其12倍市销率,则市值为40.37*12=484.44亿元。

结论:

方法二:未来市值折现法

重要假设:

公司经营状况不会发生重大变化,合理市销率在14倍左右。

分析过程:

根据预测,2021年公司营收大约为58.3亿元,期间CAGR约为21%。

由合理市销率14倍,得到2021年市值约为58.3*14=816.2亿元。假定不同情形的市值折现率,逆推当前市值,再由总股本8.03亿得出股价。

要知道,折现率就是特定条件下的股票投资收益率,折现率越高,说明当前资产的盈利能力越强;在终值确定的条件下,折现率越高,对应当前市值越小。

乐观:折现率为10%,逆推当前市值为816.2/(1.1^2)=674.55亿元。

中性:折现率为15%,逆推当前市值为816.2/(1.15^2)= 617.16亿元。

悲观:折现率为20%,逆推当前市值为816.2/(1.2^2)=566.81亿元。

结论:

方法三:市盈率法

重要假设:

公司经营状况不会发生重大变化,可比公司市盈率水平合理。

分析过程:

相关公司当前市盈率水平分别为金证股份140.64、赢时胜50.26、顶点软件113.38、长亮科技314.81、润和软件47.49、科蓝软件-94.51、宇信科技85.11。

市盈率同样估值跨度非常大,并出现负值的情况,去除高于100和负值的情况,求得平均值为60.95。

根据我们前面预测的营收40.37亿元,且净利率较去年的20%有所提升,达到25%,则净利润大约为40.37*25%=10.09亿元,给予不同情形的市盈率进行估值,再由总股本8.03亿得出股价。

乐观:给予其65倍市盈率,则市值为10.09*65=655.85 亿元。

中性:给予其60倍市盈率,则市值为10.09*60=605.4亿元。

悲观:给予其55倍市盈率,则市值为10.09*55=554.95 亿元。

结论:

估值总结:

综上所述,四师兄认为恒生电子的估值区间550亿~650亿元,对应股价68.49~80.95(中位值74.72)元。

从结果来看,当前股价75.59元、市值607亿元,当前市场估值处于中枢位置,还有约7%的上涨空间。

不过呢,金融市场变幻莫测,也存在创新业务进展不及预期的风险,还有科技型公司估值本身就比较高,一旦又有什么黑天鹅出现,可是很容易顶不住呀~

今天四师兄对恒生电子的估值就到这里啦,明天四师兄将对海天味业进行估值,不见不散哟~

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并注明出处。