摘要:新材料胶粘剂龙头,涉足军工领域,唐山国资委入主有望迎来跨越式发展。

(一)公司结构胶产品丰富,下游应用广泛

公司主要从事中、高端胶粘剂产品的研发、生产和销售,产品主要包括环氧胶、聚氨酯胶、丙烯酸胶、SBS胶粘剂等多种类型、数百种规格型号的产品。产业链上游是各种基础化工原材料,下游广泛应用于风力发电、太阳能、软包装复合材料、电子电器、汽车、轨道交通、建筑、机械设备及工业维修等领域。

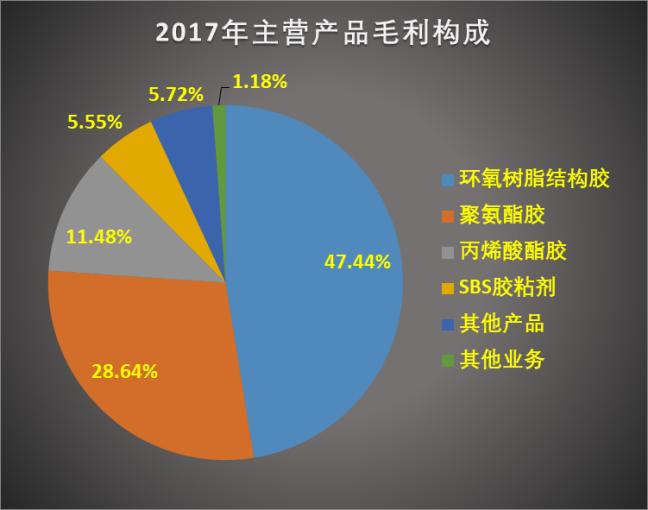

公司两大核心产品环氧树脂结构胶和聚氨酯胶营收毛利合计均占到全部产品的70%以上,是目前公司收入的主要来源。其中环氧树脂结构胶是生产风电叶片和叶片模具的主体材料,毛利率一直保持在35%左右。但是由于受前几年风电装机触底影响,环氧树脂结构胶收入逐渐萎缩,营收占比由2014年的70%下降到2017年的38%。2018年以来风电行业底部复苏,风电叶片用环氧结构胶的销量同步提升。

另一大核心产品无溶剂聚氨酯胶粘剂相较于市场上主流的有溶剂胶粘剂具有安全环保等诸多优点,尤其是在食品药品包装市场替代优势明显。聚氨酯胶粘剂营收规模从2015年的0.64亿元提高到2017年的2.05亿元,营收占比从6.99%提升到37.25%,产品毛利率保持在20%以上。为了满足日益增长的下游需求,公司2016年定增募集1.46亿元资金扩建产能,2018年半年报显示,聚氨酯胶粘剂扩产项目已处于竣工验收阶段,未来有望成为国内规模化的聚氨酯胶粘剂生产基地。

(二)自主研发实力强大,新材料产品多点开花

公司是新型胶粘剂及新材料重点生产、研发基地,98%以上的产品均为自主研发生产。公司注重研发投入,2015-2017年累计研发支出近9000万元,研发支出占营收的比例逐年提升。强大的研发创新能力使得公司拥有丰富的新型胶粘剂及新材料产品和技术储备,如聚酰亚胺绝热材料、丁基材料等。

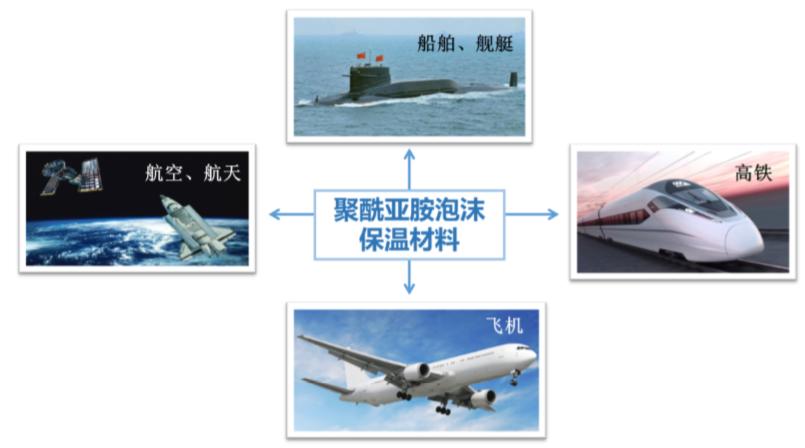

其中,聚酰亚胺泡沫绝热材料为公司自主研发的新材料产品,具有阻燃、耐温、高强度低密度、可加工和超长寿命等特点,未来有望全面替代石棉材料,在航空航天、军事、电子、汽车等高科技领域得到了广泛的应用。该产品长期受国外进口*锁封**,公司自主研发的PI泡沫材料在2014年通过了军方的研制鉴定审查,填补了国内空白,目前已应用于军工生产,并具备批量生产能力,未来有望实现放量销售。

此外康达新材也是柔性屏上游原材料聚酰亚铵的唯一A股上市公司生产商,近期华为可折叠手机Mate X发布引爆市场对柔性屏产业链的关注度,柔性屏发展带动上游原料需求。

聚酰亚胺泡沫材料的四大应用领域

丁基材料是公司在胶粘剂市场多元化发展的必要组成部分,作为世界耗量最大的4种密封胶之一,丁基材料被广泛应用于光伏、风电、交通、建筑防水、家电等多个领域。近年来丁基材料用量呈现快速增长势头:1)新能源汽车、高铁等行业的发展为丁基减震降噪隔音材料的应用带来新机遇;2)通讯、电力、家电、建筑防水等领域的某些功能材料也正逐渐被丁基材料所取代;3)丁基材料在光伏组件的密封过程中优势明显逐步实现替代,近年来我国光伏行业发展迅速,丁基材料需求强烈。公司已通过定增募资启动相关扩产项目,进一步丰富公司产品结构,提升盈利水平。

2016年定增项目扩产计划

(三)风电行业已触底,环氧树脂胶用量迎反弹

公司是风电叶片环氧树脂结构胶龙头企业,在风电用胶市场占有率从2012年上市时的27.44%已经提升到目前的60%以上。

2016年国内风电行业受价格战愈演愈烈、弃风限电等多重困境影响,全行业由此前的高景气进入低谷。作为风电上游原材料供应厂商公司业绩明显承压,当年营收和净利润同比大幅下滑。2017年风电装机量继续下滑,2018年以来,三北地区弃风限电情况明显改善,各地陆续规划分散式风电项目,海上风电的发展贡献部分新增装机,全年风电新增并网容量2059万千瓦,同比增长近40%,行业反转复苏逻辑确认。上述政策及行业上的变化带动了公司上半年风电叶片用环氧结构胶的销量。

中国历史风电年度新增并网容量(万千瓦)及同比增速

知了研究院认为,未来随着国内海上风电、分散式风电加速发展以及风电消纳情况改善,国内风电行业有望保持稳定增长态势,公司核心产品风电用胶销量有望迎来持续好转。

(四)收购优质民参军企业必控科技,切入军工电磁兼容领域

公司向军工领域的拓展除了自主研发的*用军**PI泡沫隔热材料,还包括通过收购必控科技股权实现电磁兼容领域的布局。2018年4月公司通过发行股份及支付现金的方式购买必控科技68.1546%的股权,交易完成后,公司共持有必控科技99.8998%股权,实现了绝对控制。

必控科技主要从事滤波器、滤波组件和电磁兼容预测试系统等电磁兼容相关产品的研发、生产和销售,并为客户提供电磁兼容解决方案等服务;其下属全资子公司北京力源主要从事电源模块的研发、设计、生产及销售,并为客户提供电源配套服务。产品可以应用于飞机、导弹、船舶、航天等领域,未来也可以发展民用领域。

随着国家对国防科技的重视,近年来我国国防军费支出连年攀升,由于国外对*用军**产品技术的出口限制,国内企业在*用军**电磁兼容市场进口替代空间广阔。据公司估计,2017-2021年间,我国*用军**电磁兼容产品和材料市场规模累计未270亿元左右。

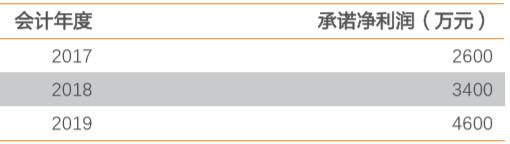

必控科技业绩承诺

必控科技承诺2017-2019年三年累计净利润之和不低于1.06亿,其中2017年扣非净利润2891万元,已实现2017年度业绩承诺。公司2018年半年报显示,随着中央军委改革的各项政策逐步落实,必控科技已新得到军品订单金额近9,000万元,其中空军、陆军产品占主要份额。从军品订单量及订单要求交付的时间分析,必控科技军品业务呈持续上升趋势。

(五)2018年净利大增85%

2月27日公司发布18年业绩快报,报告期内,公司实现营业总收入92832万元,较上年同期增长68.8%;实现归属于上市公司股东的净利润8095万元,较上年同期增长84.92%;2018 年,公司坚持"军工+新材料"的战略定位,各项经营任务稳步推进,经营计划有序开展,经营业绩同比实现稳定预期增长。特别是公司在新能源领域的风电胶粘剂业务量回升,市场占有率继续保持行业领先地位。同时,公司合并报表范围较上年同期新增控股子公司成都必控科技有限责任公司财务数据,对公司整体业绩有较大贡献。

(六)唐山国资委入主有望迎来跨越式发展

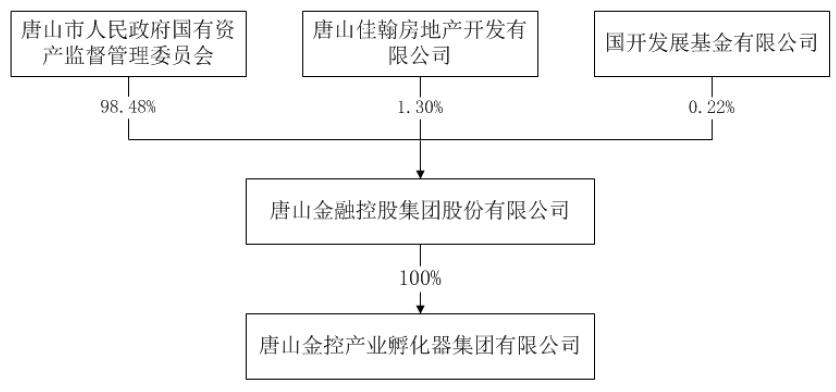

陆企亭先生及其一致行动人徐洪珊先生、储文斌先生于2018年11月4日与唐山金控孵化签署了《关于上海康达化工新材料股份有限公司之股份转让协议》,三人拟转让6270万股(约占总股本26%)给唐山金控孵化。

本次股份过户完成后,唐山金控孵化合计持有公司股份26%,成为公司第一大股东,唐山金控孵化成为公司的控股股东,唐山市人民政府国有资产监督管理委员会成为公司实际控制人。

本次权益变动目的系唐山金控为完善产业布局,推动业务多元化发展,实现国有资产保值增值;优化上市公司业务结构,改善上市公司资产质量,提升上市公司价值。