今天我们聊一下比较冷门的辅助生殖行业以及分析港股锦欣生殖(HK1951)的价值。

什么叫生殖健康,生殖健康的广义概念就是泛指于生殖系统及其功能和过程所涉一切事宜,包括身体、精神和社会等方面的健康状态,简而言之就是人类繁衍的那些事。

到2019年6月25日,国内辅助生殖第一股锦欣生殖在港交所上市,由知名权威杂志《财资》(TheAsset)举办的3A奖项(TripleAAwards)评选中,锦欣生殖以4.47亿美元IPO获得2019年香港市场“中国最佳IPO(ChinaBestIPO)”,发行价为发行价为8.54港元,锦欣上市之初,市盈率超过了100倍,其中以高瓴资本为首的四大基石投资者合计投资1.5亿美元,锦欣生殖最大的机构投资人是总部位于美股的华平投资,还有中信、红杉等。2019年9月9日,锦欣生殖还被纳入了恒生大中型股指数,截止到目前锦欣生殖的股价为10.78港币(2020年2月14日收盘价),市值达262.4亿港币,这个公司究竟有多大的魔力,可以市盈率超过那么医疗公司呢?

本文将由三个部分组成

- 行业及政策环境

- 公司分析

- 未来发展

一、行业及政策环境

行业基本情况

目前,中国已经进入了老龄化社会,2020年预计中国老龄人口比例预计达到11.5%,超过老龄人口比例9.3%,为了改善老龄化程度,我国全面开放二孩政策是自2016年1月1日起执行。

面对这二孩开放的政策,我国夫妇们有心无力,2016年中国不孕不育的人口基数达到了5000万,预计2020年会达到7700万,预计生殖医疗渗透率达20%的情况下,我国生殖医疗潜在市场规模可以达到7,200亿元,目前渗透率不到4%。

人民日报鼓励试管婴儿

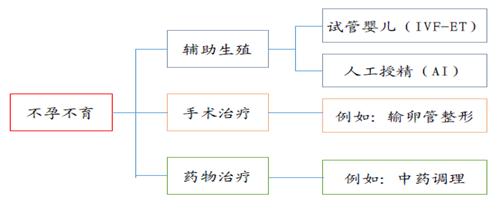

不孕不育是指未避孕一年以上,未成功怀孕的情况。在通过药物治疗和手术治疗后仍未成功怀孕的,17%会选择辅助生殖技术解决生育问题,由于人工授精的成功率较低,部分病人直接采用试管婴儿技术。

资料来源:丁香园、广发证券发展研究中心

其中药物治疗的分为促排卵药物治疗和中药调理两类,主要适用于男女双方都没有发现器质性异常的夫妇。

手术治疗主要针对器质性异常,如男方精索静脉曲张,女方输卵管堵塞、宫腔粘连等。

辅助生殖技术

辅助生殖技术是人类辅助生殖技术(Assisted Reproductive Technology,ART)的简称,指采用医疗辅助手段使不孕不育夫妇妊娠的技术,包括人工授精(Artificial Insemination,AI)和体外受精-胚胎移植(In Vitro Fertilization and Embryo Transfer,IVF-ET)及其衍生技术两大类。

(1)人工授精

人工授精是指采用非*交性**的方式将精子递送到女性生殖道中以达到使女子受孕目的的一种辅助生殖技术(ART)。按照其精子的来源,AI可分为来自丈夫精子的夫精人工授精(AIH)和来自第三方精子的供精人工授精(AID)。按照不同授精部位,如阴道、宫颈管、宫腔、输卵管和腹腔的授精,分别称为阴道内人工授精(IVI)、宫颈管内人工授精(ICI)、宫腔内人工授精(IUI)和输卵管内人工授精(IFI)。

(2)配子移植

配子移植分为输卵管内配子移植和宫腔内配子移植。输卵管内配子移植是指将配子,即成熟的卵子及活跃的精子,通过腹腔镜或腹部小切口直接放进输卵管的壶腹部,使精子和卵子在人体内正常输卵管内自然受精,然后受精卵通过输卵管壁的纤毛运动移行到子宫内着床进一步发育。宫腔内配子移植是指将精子、卵子直接移入子宫腔内,使其在子宫腔内完成受精和早期孕卵发育及着床,适用于输卵管异常的女性。

(3)体外受精——胚胎移植及其衍生技术

共分为第一代试管婴儿(IVF-ET)、第二代试管婴儿(ISCI)和第三代试管婴儿(PGS/PGD),其中胚胎植入前遗传学筛查(Preimplantation Genetic Screening, PGS),用于在胚胎植入着床之前对早期胚胎进行染色体数目和结构异常的检测,主要通过检测胚胎的 23 对染色体结构、数目,通过比对分析来检测胚胎是否有遗传物质异常。

胚胎植入前遗传学诊断(Preimplantation Genetic Diagnosis,PGD),是取胚胎的遗传物质进行分析,诊断是否有异常,筛选健康的胚胎移植,防止遗传病传递的方法。临床研究结果显示,PGS/PGD 可选择健康胚胎,降低流产率,提高试管婴儿成功率。据了解,目前我国的 PGS/PGD 技术能够将试管婴儿单周期的成功率从不足20%提高到30%以上,仅40家医院可以实现PGS/PGD的技术。

行业进入壁垒——牌照是高壁垒

辅助生殖技术已经趋于成熟,行业内核心医生和技术人员仍属稀缺,且行业内不同生殖中心的成功率不同,牌照和技术决定了整个行业的准入门槛,生殖中心对技术要求高,成熟化、规模化的生殖中心净利润较高。所以辅助生殖仍旧是高壁垒行业,壁垒主要在牌照获取与辅助生殖技术本身。牌照壁垒前文已经表述。技术壁垒,拥有知名专家和建立口碑至关重要。而行业内核心医生和技术人员仍属稀缺,生殖中心需要一定时间打造自身品牌影响力以及核心医生和技术人员的口碑。由于公立医院的资源和技术限制,未来私立生殖医院将利用服务等差异化优势与公立医院进行竞争。

资金与规模壁垒,规模越大的生殖中心利润越高。辅助生殖中心由于门槛较高,前期需要资本投入亦很大,等病人来源稳定,成熟运营之后,利润水平在所有医疗服务行业中都属于最高。成熟生殖中心的毛利可达70%,净利润可达30%,是医疗服务行业中毛利率最高的子行业。

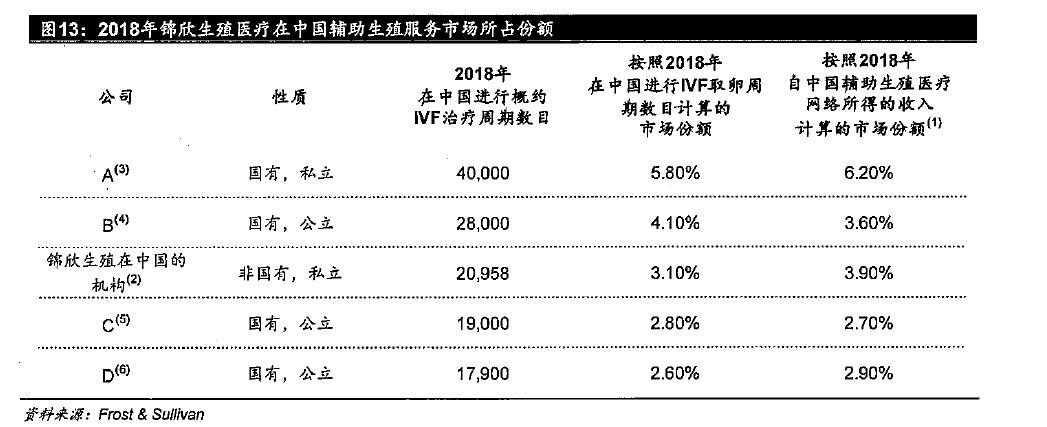

我们可以看到,过万例IVF的医院才能达到较高的净利润,在2018年的数据来看,前五名IVF例数排名中,锦欣是唯一的非国有私立医院。

注:A是中信湘雅,B是山东大学附属生殖医院,C是北京大学第三医院,D是上海九院。锦欣在中国有成都西囡妇科医院和深圳中山泌尿外科医院。

在我国,辅助生殖行业涉及计划生育国策、技术成熟度、伦理道德等问题,对辅助生殖牌照采取审批制;但同时,我国不孕症患者群体数量庞大,且辅助生殖技术在2000年以后已取得长足进步,国家因此适度放松监管,于2007年将辅助生殖牌照的审批权限下放给省级卫计委,增加全国生殖中心的数量。

供给端严控辅助生殖中心数量:辅助生殖宏观政策整体严格,试管婴儿牌照申请要求极高,造就了牌照的高含金量。由“每300万人口设置1个机构”原则,我国生殖中心总量空间在550家左右。至2018年,生殖中心约有453家。

审批的453张牌照中,其中公立生殖中心约409家、占比约91%,民营生殖中心数量仅10%左右,随着辅助生殖中心资质不断放开,实力很强、并有意愿开展辅助生殖业务的公立医院基本都已经拿到了牌照,未来越来越多私立辅助生殖中心将会获批。

生殖医疗行业近年政策

二、锦欣生殖是一家怎么样的公司

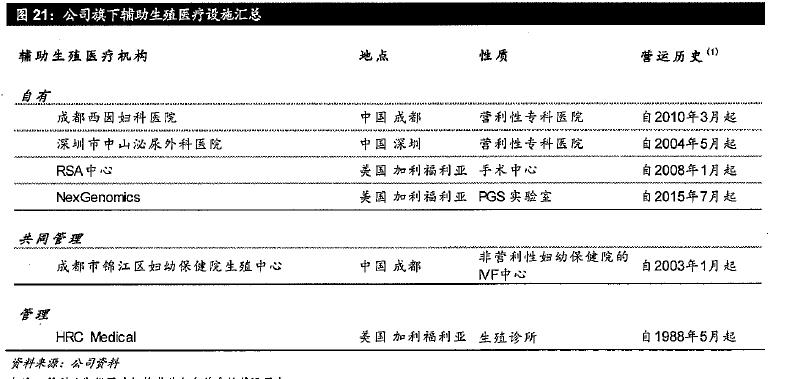

锦欣生殖是中国领先的辅助生殖服务提供商,经营并管理者中美多家辅助生殖医疗机构,公司的营业收入来自于1)辅助生殖服务 2)管理服务 和3)辅助医疗服务

- 其中大部分的营业收入来自于自营的医疗机构提供的辅助生殖服务。公司主要为患者提供两种治疗人工授精(AI),进一步分为夫精人工授精(AIH)或者供精人工受精(AID);和体外受精(IVF)通过传统的胚胎移植法(ET)或卵泡浆内单精子显微注射法(ICSI)来实现受精。。公司目前主要提供传统ET服务。此外,公司还提供辅助生殖相关的营养指导、中药治疗 和心理咨询等相关服务。

- 公司依照与成都市锦江区妇幼保健院签订的IVF专项合作协议,管理成都市锦江区妇幼保健院生殖中心生殖健康与不孕症门诊,并收取管理服务费。公司在2018年12月收购HRC Management。

- 此外,公司还在深圳市中山泌尿外科医院提供妇科和泌尿内科医疗服务,这些医疗服务属于公司的辅助医疗服务。

锦欣在中国经营的亮点:

- 2018年锦欣旗下辅助生殖医疗设置名列中国辅助生殖服务市场第三位,完成的IVF治疗周期数达20,958,占市场份额3.1%,按同一口径,公司在非国有辅助生殖服务机构中名列第一。

- 按完成的IVF治疗周期数口径,2018年锦欣在四川辅助生殖服务市场所占份额达50.1%,在四川省名列第一。

- 按完成的IVF治疗周期数口径,2018年锦欣在广东辅助生殖服务市场所占份额达4.9%,在广东省名列第三。

- 2018年,公司旗下成都医疗设施的成功率达54%,高于四川省49%的成功率。深圳市中山泌尿外科医院的成功率为52%,高于广东省的行业50%成功率。

而锦欣在美国收购的HRC Fertility同样显眼:

- 2018年美国辅助生殖诊所的营业额和完成的IVF来看,HRC Fertility分别名列美国市场的第二和第五,市场份额分别为2.5%和1.9%。2018年营业额达94,000,000美元,治疗周期数4,500例。

- 2016年,HRC Fertility成功率达62%,而国家平均成功率为53%,加州平均成功率为57%,均高于后两项水平。

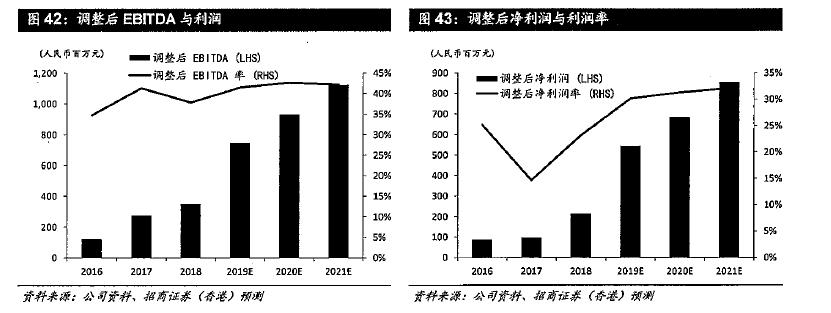

锦欣上市的时候,是基于2020年预测的35倍的市盈率,也就是2020年预测净利润为8.52亿人民币,估值为298亿元。虽然依照2019年的中报来看,锦欣生殖净利润为17795.80万元;营业额为79112.00万元;该预测偏于乐观,但鉴于未来锦欣的高成长性,这个估值是合理的。

与A股通策医疗(600763)相比,公司经营规模与体量与之相似,与港股希玛眼科相比,公司体量与盈利能力更强。目前公司全国范围内已经拥有较高的口碑,属于行业龙头;辅助生殖行业市场空间大,护城河高;公司在合规、规范与医疗质量与服务方面,软硬实力兼备,属于第一梯队,因此在估值上享有一定溢价,未来随着产能的释放,未来有望保持快速稳步的发展,因此在2020年预计能达到55-65倍PE,对应市值340亿以上。

三、未来的发展

中国的生殖健康市场潜在规模达到了7,200亿,面对巨大的生殖健康市场机遇,医药电商已开始布局,OTC药品直接线上销售,处方药产品线上信息展示,线下实现销售。生殖健康领域垂直app近两年开始萌芽,主要功能有提供专业孕育知识(包括系列文章、专业讲座等)、提供“妈妈圈”类社交平台、提供医患平台(包括在线问诊、挂号等服务),还有诸如引入电商、实时监控身体数据等特色功能。

民营辅助生殖医院将迎来爆发

而该行业最有门槛的还是辅助生殖医院,把握前沿技术的发展是维持稳定较高成功率的关键。锦欣生殖重视科研技术能力,拥有行业内知名的专家团队,在科研技术上走在行业的前列。从增长上来看,量+价的逻辑助力公司长期稳步的发展,帮助公司未来提高盈利能力:(1)2018年公司成都西囡医院实现搬迁,产能进一步扩大;四川省辅助生殖服务渗透率仅为6.7%,公司在四川省内拥有良好的口碑,西囡医院的IVF周期有望持续提升。同时公司深圳中山医院、美国HRC也保持了良好的增长态势,在行业需求度稳步增长的前提下,公司亦能保持稳步的内生增长;(2)公司IVF的收费包含有治疗性收费与服务性收费,在医疗体制下治疗性部分的价格相对稳定,但服务性收费的弹性较大,未来有望成为公司另一增长动力。

锦欣生殖已经建立了辅助生殖行业的高门槛效应(牌照、医生和技术),IVF周期数稳定增长的情况下,锦欣生殖的盈利能力将会不断提升,通过国内和国外的生殖中心,不断的占领市场份额,长期好看该行业和锦欣生殖的发展。