本文深度分析了长信科技的投资价值及未来展望。

1、生意属性(主营业务)

2、财务表现

3、竞争优势(护城河)

4、行业空间及发展趋势

5、业绩预测及估值测算

6、风险提示

芜湖长信科技是我国领先的触控显示全产业链布局的模组厂商,属于电子行业的器件生产商。成立于2000年,2010年上市,以真空镀膜起家,不断通过内生增长和外延并购相结合的方式,逐步向触控显示一体化高端制造产业链拓展。

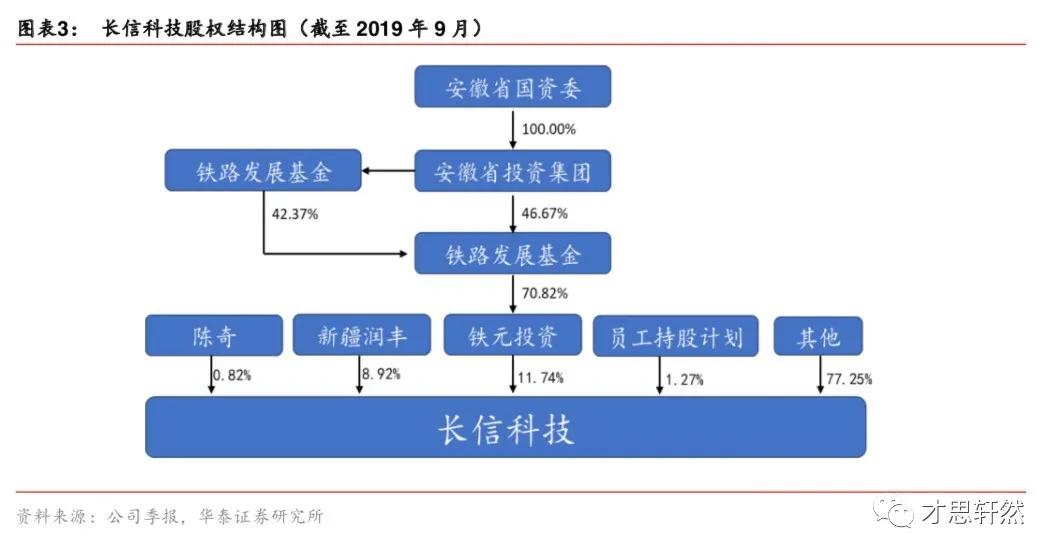

三级国资背景的铁元投资(实控为安徽省国资委)为第一大股东,董事长持股4128万股占1.7%。

一、生意属性(主营业务)

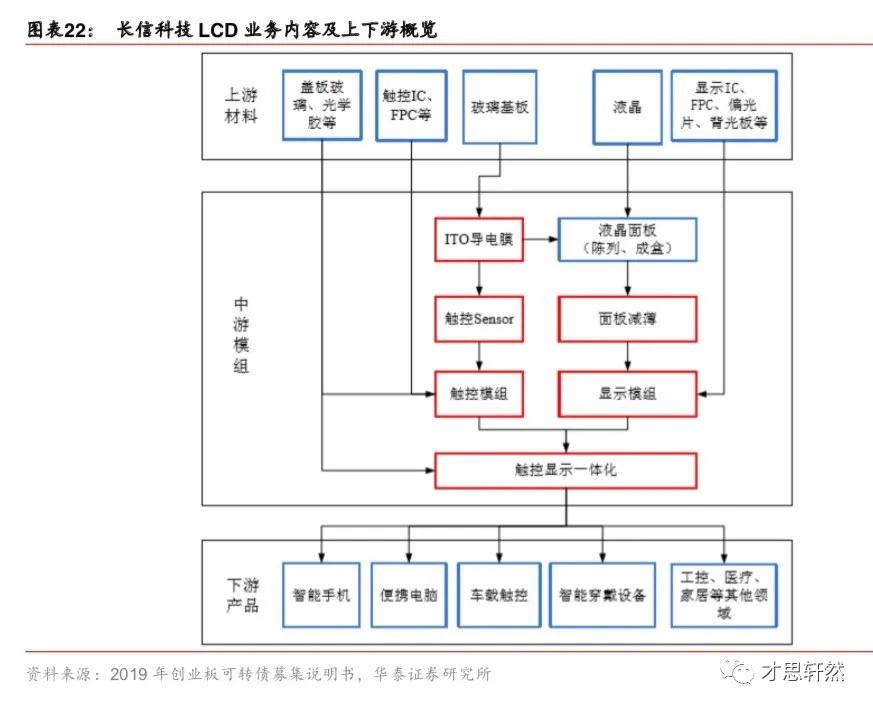

主营业务主要包括四块:

一是消费电子显示模组,包括手机(华为业务收入占比29%)和可穿戴设备(独供iwatch柔性OLED触控显示模组),收入体量大但毛利率低(13.5%),毛利占比47%。

二是面板减薄业务,是国内减薄行业的绝对龙头,全球第一,全球市占率13%左右,技术领先,可用于折叠手机屏,毛利率高45%,毛利占比31%左右;

三是ITO导电玻璃,是公司的传统主业,占据行业高端市场,连续多年保持行业市占率、产销规模、盈利能力首位,目前行业发展进行成熟期,基本保持稳定不增长了,毛利率43%左右,毛利占比11%左右。

四是车载显示业务,是特斯拉model s和model x中控屏提供商(后面有望进入model 3),独供比亚迪唐秦宋中控屏,通过其他知名汽车供应商进入大众汽车、福特、菲亚特车载供应链体系,毛利率20%,毛利占比11%,且未来三年保持30%的增长。

2019年海外业务收入占54%,利润占51%。

二、财务表现

1.盈利能力良好。近几年业绩复合增速30%,毛利率26%、净利率15%、净资产收益13.4%(国内制造业的平均ROE在5%至15%,算是比较好的)。可比公司莱宝高科(毛利率15%,净利率6%,ROE7%)

2.运营能力较好。存货周转10次(库存健康,高于同行业的7次,但同比下降33%);应收账款周转天数83天,2019年以来增加较大,但客户基本属于头部客户(债权资产总体良好)。

3.现金流。现金收入比0.85(低于1,不算太好,跟下游是头部客户有关),但经营活动净现金流入高于净利润。账上流动性资金14亿。

4.偿债能力优。资产负债率29%,同比下降18个点,偿债能力进一步提高。有息负债16%,同比下降52%。

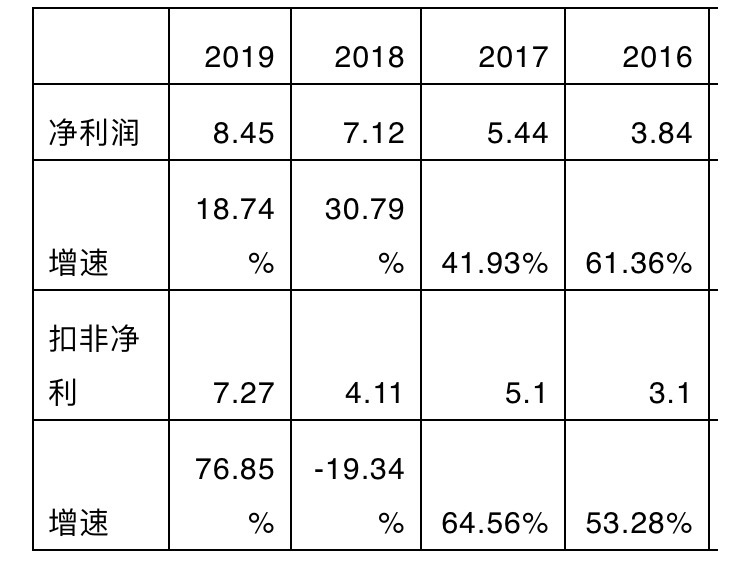

5.成长能力强。营业收入因为改变结算方式,没有参考意义。过去五年净利润增速保持40%左右。

6.资产结构。固定资产加在建工程占总资产44%(重资产,器件公司进入新领域一般都需要大规模投资建厂,重视融资),商誉2.74亿元占净资产4%(合理可接受)。

7.研发投入。2019年研发费用2.09亿元,同比增长114%,研发收入比3.5%。主要用于面板减薄和新一代可穿戴产品研发上,借新产品有望进入高端客户的需求体系。

8.分红情况。从上市到2018年,整个的归母净利润大概是在27.4个亿左右,分红是在9.4个亿,分红比例大概是在34%。

三、竞争优势(护城河)

公司专业、专注于平板显示材料行业20多年,在触控显示行业积累了丰富的生产经验和充足的人才储备,生产规模已达行业领先,为公司构建了技术、人才、资金、规模和客户五大壁垒,构筑护城河。

一是研发投入不断增加,以加强技术储备优化核心技术。目前,公司共计申请、授权289项专利,其中中国大陆专利281项(发明专利128项、实用新型专利153项),台湾地区发明专利6项,美国PCT发明专利2项。

二是面板减薄技术全球领先,是苹果在中国大陆唯一指定从事notebook和pad屏减薄的生产基地,去年实现减薄玻璃到30-50um,进入折叠屏这个新业务领域,且毛利率更高。产业链比较齐备,为中高端手机、可穿戴手表、notebook、pad等业务,提供薄化和模组的一贯化生产。

三是客户优势。下游客户对供应商选择较为谨慎,认证周期长,一旦进入将能够保证较为稳定的订单增长。消费电子方面与知名智能终端品牌华为、小米、OPPO、VIVO形成稳定合作关系。面板方面与京东方、TCL、天马、夏普、LG等。可穿戴包括全球前五大终端客户苹果、三星、菲比特、华为。车载客户包括特斯拉、比亚迪在内国际、国内高端新能源汽车客户。

与日系高端OLED面板生产商JDI合作大概有20年,其和苹果的关系非常的好。公司通过JDI成为Iwatch柔性OLED独家供应商,公司正加速可穿戴显示模组的产线建设,将成为未来成长的重要驱动。

四、行业空间及发展趋势

天风证券白金分析师赵晓光说,5G时代,消费电子未来创新的重点不是在比速度,因为速度实际上是放在云端了,创新的差别就在显示上,显示的效果更好,让你有更好的体验,在输入上获得更清晰的、更多维度的输入体验,在这个领域,整个创新的速度比大家想象的快。

1.全球LCD产能向中国转移将是大趋势。随着日韩LCD产能的不断退出,中国将成为LCD产能中心,全球减薄及触控显示双料龙头的长信科技订单将水涨船高。

2.“轻薄+全面屏”将成为智能手机必要的发展方向。由于内存、配件等升级及电池扩容会增加机身厚度,面板减薄将成为满足设备便携化需求的必然选择。LCD、硬屏OLED需要来进行减薄,手机、平板、note book、pad都需要薄化。

3.智能驾驶加速车载显示渗透率提高。车载显示向着触控、高清、大屏、多屏等趋势发展。据专业机构预计,2020—2015年全球汽车显示屏年复合增速达到12%,较2019年增长1倍。

4.可穿戴设备增长强劲,iwatch独占智能手表市场霸主地位。未来,智能手表可能复制TWS行业逻辑,2020年将步入高速发展期,苹果市占率高达48%,三星13%,菲比特11%。

5.智能手机面板升级推动中国OLED扩产,面板厂业务外包或成为新机遇。目前,OLED模组生产主要由面板厂自己完成。而随着行业发展不断向精细化分工格局演进,面板厂商为提高自身生产运营效率,可能将此业务进行外包。

五、业绩预测及估值计算

根据机构预测,未来三年复合增速30%,其中2020年增长36%计算的平均每股收益为0.48元。

从产业趋势和公司过去业绩表现来看,这是有可能实现的。从近期的订单情况来看,也比较乐观。

据3月初公司交流介绍,“消费电子产能和订单很充裕,充裕程度是多年来所没有遇到过的,未来重点放在5G手机和可穿戴(今年9月watch5s和watch6开始生产)。”“面板减薄业务国内国外订单量很大,进入折叠屏新领域且价格非常高”“车载业务公司具有先发优势,预计每年保持30%增长,后面三年订单也很明确”。

公司一季度在疫情影响情况下,净利保持13%的增长。

按PEG为1计算,按30倍估值计算的股价为14.4元;

选取触控显示领域竞争公司莱宝高科、蓝思科技、京东方A和合力泰作为可比公司,平均估值为25倍,基于长信行业龙头地位和下游需求释放,尤其是独家供应iwatch柔性OLED模组带来的增长动能,给予25倍估值计算的股价为12元。

六、风险提示

需要提示的是,消费电子行业具有较强的周期性特点,优质的投资来自成长股。要寻找最有前景的产业大趋势,而绝非寻找最好看的财务报表。投资科技股受风险偏好影响较大,波动幅度也大,想带走收益是不容易的,大家谨慎参考!!

1.电子器件生产制造企业,新的业务或进入新领域需要不断融资、投入,固定资产占比较大。要高度关注未来产业趋势的拐点,需求放缓的时候,对业绩影响也会比较大。

2.二季度海外受疫情影响,消费电子需求骤降,订单及财报可能会受到影响。

3.华为公司受美国技术*锁封**和*压打**,长信科技华为业务占比大,其相关业务是否会受到影响还要进一步观察。

4.新进入者技术实力领先而改变市场格局,削弱长信市场份额或压低利润空间的风险。