之前格力想投银隆新能源车,被小股东投票否决了。

董明珠再喜欢也没有办法,只能是自掏腰包,10个亿参了10%的股权。

但是,时过境迁,没想到银隆的股东出事后,股份遭到了司法拍卖。股权评估价值总计88亿,拍卖30%股权起价18亿,相当于6折卖了。被格力轻松收入囊中。

整个司法拍卖, 没人和格力抢,起拍和最终成交是一个价。 8月30日轻松搞定。

我们一直认为, 今年的格力就如同去年的华东医药,白马股马失前蹄的机会不常有。

今年,先是因为用股份回购来的股票,半价用于股权激励的方案令市场不满,导致格力罕见出现5个月连跌, 之后虽然修正了股份回购的用途,用于注销股本,其实是利好——提升了每股盈利, 但是仍然架不住市场的不满,情绪宣泄可见一斑。

理由很简单,因为格力透露的股份激励的触发条件 是利润增速10%,这让市场怀疑格力未来的业绩成长。

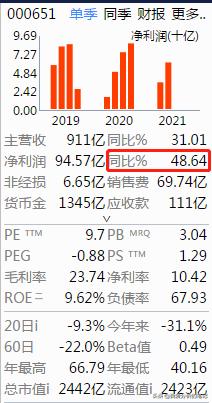

事实上, 格力半年报的利润增速是49%, 而美的是8%,然而两者的估值体系——市盈率却是倒挂,已经可以看出市场对格力的情绪悲观到了极点。

而且格力的利润增速是实打实的, 铜价涨价并没有造成业绩的下滑, 得益于公司较早地把握了铜价上涨的周期,在去年4季度提前做了库存。

此外, 格力的商业空调很能打,这块是超过美的,是行业排名第一。

回过头来说银隆新能源车。虽然这几年原股东官司存在, 但是新能源车的市场是硬生生地打下来的。

公司主营7米以上的新能源客车,市占率是排第4,而且7月上升到了第3,上升势头明显。

说明他主导的钛酸锂电池已经过关了。 这个电池具有高安全、大倍率、快充放、耐宽温、长寿命等特性,可覆盖全储能应用场景,被广泛应用于新能源汽车以及工商业园区、通讯基站、电网调频、轨道交通、船舶岸电、家庭住宅、军事科研等储能领域,在高寒、高海拔等恶劣工况下以及对安全性要求较高的应用场景下具有独特优势。

这个电池技术其实也是银隆收购美国奥钛而来。 2010年,银隆耗资5750万美元(约4亿人民币)收购了美国奥钛53.3%的股份。这家有着40年历史的科技企业经营业绩一直不佳,然而他们2008年就搞出了装有这个电池的电动客车。

在钛酸锂电池系统应用方面,奥钛为美国加州提供的混合电动巴士已于2008年投入运行至今。其燃油经济性指标为106.4kg/L远高于普通柴油发电机的23.8kg/L。

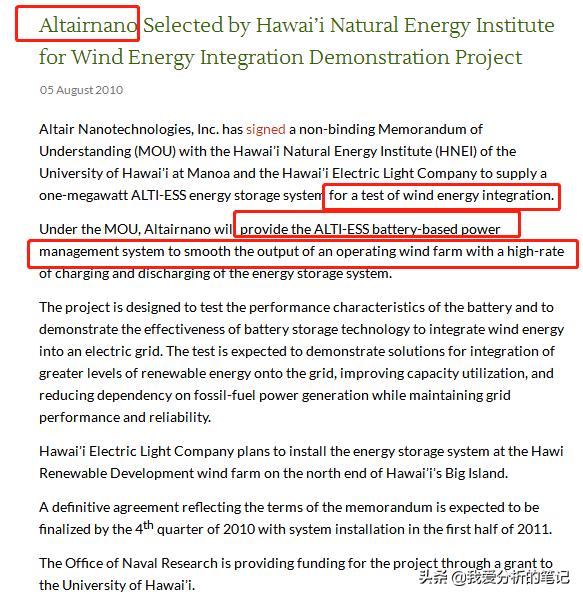

2010年的时候,公司为夏威夷自然能源所的10.5MW风力发电场提供了1MW的存储系统并与当地电网的并网,同时提供为期3年的技术支持服务。

银隆的销售,去年是43亿元,今年1-7月突然降到只有10个亿,亏损但是经营性现金流是正的!净资产62亿,司法拍卖的价值是低于资产价值。如果我去买东西,当然希望对方是亏损评估价可以低一点!

现在格力名义上由参股成为了控股股东(董明珠将自己的10个点银隆股份的表决权给了格力),持有银隆股份48%, 后面就看格力如何让银隆增收又增利!

回看现在排名第一的宇通客车,市盈率100倍,那么银隆盈利后为格力带来的新能源车的估值提升是值得期待的。 格力现在市盈率10来倍,也将成为最便宜的新能源车股。

别忘了,格力还有很多好宝贝!高端模具、机床,他基本上是奔着高端制造业布局去的。

格力电器:为什么董明珠说收入目标增长2倍?

从技术上看

公司股价在这周还创出新低,可以等1个月不创新低后,分批入。成交量已经在低位放大,表明最后一手悲观的人已经出售了,后市将多空转换。