最近,钛媒体发布的一篇文章——《重估阿里系网商银行:为何叫好叫座不赚钱?》引起了银行业内不少人士的关注。文章最后的结论是:"所以,网商银行现在不赚钱,未来才能赚长久的钱。"

问题是,网商银行现在真的不赚钱吗?作为一名长期从事互联网金融业务的银行管理人员,我与蚂蚁金服以及网商银行也有一些业务上的接触。在我的印象中,网商银行其实是挺赚钱的。

为了弄清事实的真相,我仔细研究了浙江网商银行2018年的年报,并将网商银行与A股32家上市银行进行了对比,结果发现《重估阿里系网商银行:为何叫好叫座不赚钱?》一文的作者犯了3个错误。

1、作者张冠李戴,将网商银行2017年的4.04亿净利润当成了2018年的净利润。

在《重估阿里系网商银行:为何叫好叫座不赚钱?》一文中,作者写道:"阿里网商银行服务的小微企业数量最多,但赚钱能力却垫底。2018年,网商银行的净利润仅有4.04亿,比不上工建农大行以及中等银行,甚至和微众银行(14.48亿)也差距颇大。"真是这样吗?

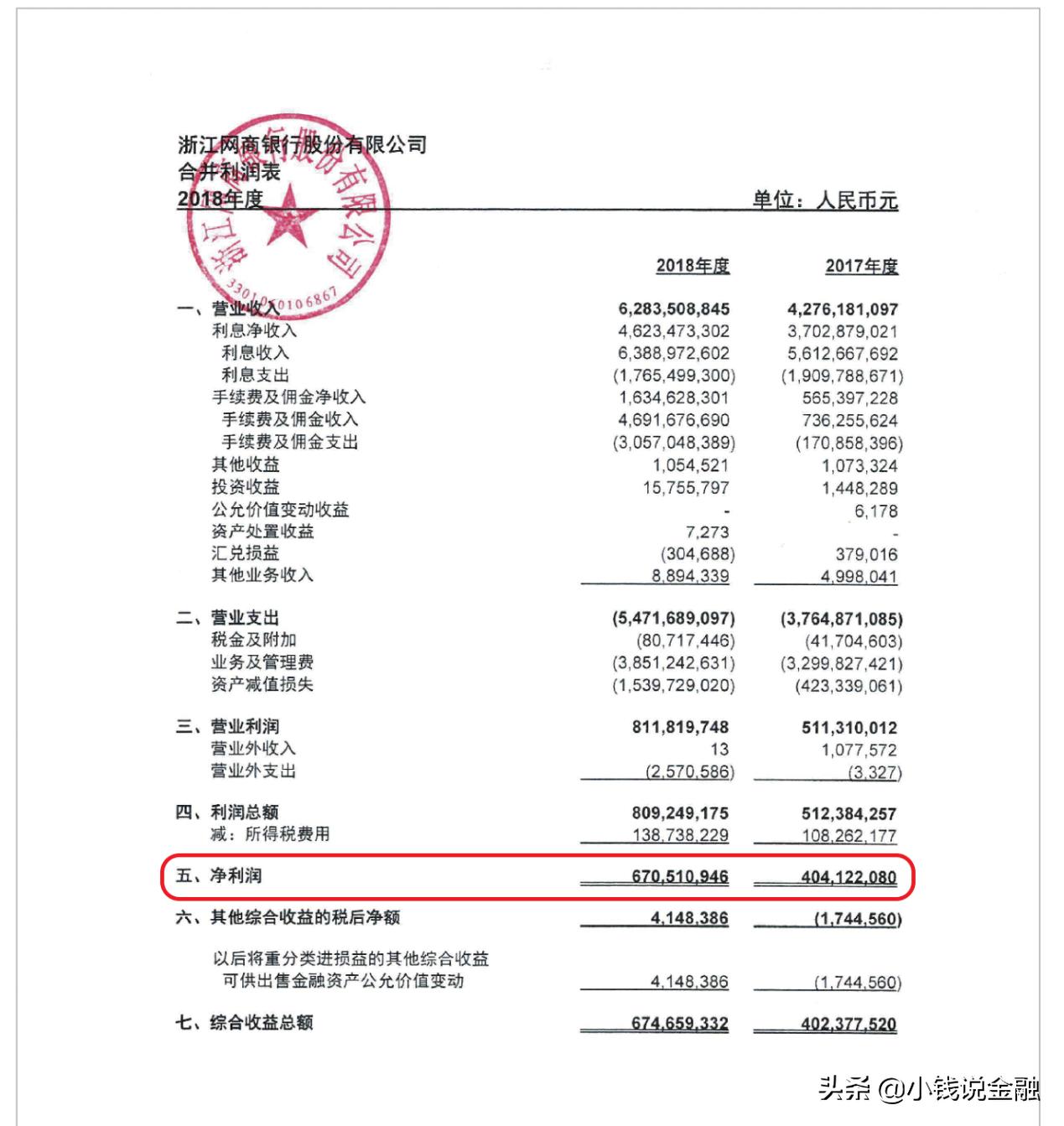

上图是网商银行2018年度的利润表,从中我们可以看到,网商银行2018年度的净利润是6.71亿元,与2017年的4.04亿元相比,猛增了65.92%。作者将网商银行2017年的4.04亿净利润误当成了2018年的净利润,是其犯的第一个错误。

2、作者忽视了网商银行其实藏了不少利润的事实。

对于银行来说,净利润其实是可以调节的。不少盈利能力突出的银行常常采用多计提资产减值损失的办法,来减少当年度的净利润。这么做有两个好处:一是可以控制净利润的基数,来年利润增长的压力会小一些;二是银行毕竟是经营风险的周期性行业,在经营情况好的年份多计提一些拨备,未来经济下行的时候日子才能好过一些,这样做也更有利于银行的长期健康发展。

从浙江网商银行的利润表中可以看到,2018年网商银行共计提了15.4亿元的资产减值损失,是2017年4.23亿元资产减值损失的3.64倍。与此同时,网商银行2018年末的*款贷**余额是476.89亿元,较2017年末的316.36亿元增长了50.74%。结合这两项数据,我们可以发现,网商银行计提资产减值损失的力度远大于*款贷**的增速。这种做法显然是网商银行有意为之,目的就是为了调节净利润。换句话说,就是网商银行将部分利润藏了起来。

关于这一点,从浙江网商银行的拨备覆盖率这一指标上也能得到体现。根据《浙江网商银行股份有限公司2019年度同业存单发行计划》公布的数据,2018年9月末,网商银行的拨备覆盖率为324.91%。而2018年末,A股32家上市银行的拨备覆盖率平均值仅为241%。同时,拨备覆盖率的最低监管要求仅为120%。

由此可见,网商银行的拨备覆盖率远高于行业平均水平和监管要求,其资产减值损失的计提极其充分。由于在银行的利润表上,资产减值损失与净利润相当于一只跷跷板,一个高了,另一个必然就低。所以,从这个角度来看,网商银行2018年度财务报表上的6.71亿元净利润其实是非常保守的数字。《重估阿里系网商银行:为何叫好叫座不赚钱?》一文的作者,则完全忽视了这一点。

3、作者单纯用净利润来衡量是否一家企业是否赚钱,并不科学差。

如何比较不同银行的赚钱能力呢?由于不同银行的规模相差巨大,所以单纯使用净利润这一个指标显然是不科学的。比如说,宇宙第一大行工商银行2018年末的资产规模高达27.7万亿元,而网商银行2018年末的总资产仅为959亿元,两者完全不是一个数量级的,就算网商银行赚钱能力再强,净利润也不可能超过工商银行。

因为总资产净利率ROA和净资产收益率ROE两个指标考虑了规模因素,所以用它们来衡量一家银行的盈利能力更加科学。与A股32家上市银行相比,网商银行的总资产净利率ROA和净资产收益率ROE处于什么水平呢?

根据网商银行2018年年报的数据,我计算得出2018年网商银行的总资产净利率ROA和净资产收益率ROE分别是0.77%和13.36%。同期,A股32家上市银行总资产净利率ROA和净资产收益率ROE的平均值分别是0.87%和12.16%。

进一步来看,网商银行的总资产净利率ROA高于张家港行、平安银行 、江苏银行、青岛银行等10家银行,同时网商银行的净资产收益率ROE高于24家A股上市银行,仅低于贵阳银行、成都银行、长沙银行、宁波银行、招商银行、南京银行、兴业银行和建设银行8家银行。

总之,通过与A股32家上市银行进行横向对比,我们可以发现网商银行的净资产收益率ROE处于行业前列,盈利能力其实很强,并不像《重估阿里系网商银行:为何叫好叫座不赚钱?》一文的作者所说的,网商银行现在不赚钱。

人非圣贤,孰能无过。我写这篇文章的目的,并不是要去批评作者的不专业,而是希望在指出错误的同时,给大家两点启示:

一是在信息泛滥的今天,大家一定要有怀疑精神。

如今,我们生活在一个信息泛滥的时代。不计其数的专业媒体、自媒体每天都在生产大量的信息,但这些信息并不是都有价值的。有些错误的信息,反而是具有误导性的。比如说《重估阿里系网商银行:为何叫好叫座不赚钱?》这篇文章,由于作者在判断网商银行是否赚钱时犯了3个错误,所以得出的结论也是错误的。如果读者没有怀疑精神,轻信了作者的观点,就会形成一个错误的认知。

二是要想投资理财,一定要多学习金融知识,并坚持独立思考。

如果你只想看看一些娱乐八卦,当当吃瓜群众,信息的准确与否其实也无伤大雅。但是,如果你的目的是进行投资理财,想基于信息进行理财决策,那么就一定要多学习金融知识,并坚持独立思考。否则,就很容易被一些错误的报道带进沟里,最终造成经济损失。

最后总结一下,阿里系网商银行叫好叫座不赚钱?真相恰好相反,浙江网商银行的盈利能力其实很强。

在信息泛滥的今天,大家一定要有怀疑精神。要想投资理财,一定要多学习金融知识,并坚持独立思考。

欢迎关注《小钱说金融》,获取更多金融常识!